1. Sachverhalt

Die X CH AG ist eine in Zug ansässige Tochtergesellschaft des X-Konzerns. Im Jahr 2010 hat sie diverse Güter von ihrer in Polen ansässigen Schwestergesellschaft, XPL Ltd, erworben und mit Gewinn an Dritte verkauft.

Der Ablauf der Ereignisse stellt sich wie folgt dar:

10.04.2012: Definitive Veranlagung der X Schweiz AG für die direkte Bundessteuer und die Kantons- und Gemeindesteuern Zug der Steuerperiode 2010.

15.01.2022: Gewinnaufrechnung durch die polnische Steuerbehörde bei der XPL Ltd. in der Steuerperiode 2010. Begründung: Der Verkauf der Güter an die X CH AG sei zu einem zu tiefen Preis erfolgt.

20.03.2022: Die X CH AG ersucht das Staatssekretariat für internationale Finanzfragen um Einleitung eines Verständigungsverfahrens.

24.01.2024: Verständigungsvereinbarung zwischen der Schweiz und Polen, wonach die Schweiz die Doppelbesteuerung zu vermeiden hat, indem der Einkaufspreis bei der X CH AG um 20% erhöht wird.

Fragen

- Vorliegend sind seit der Veranlagung der X CH AG rund 10 Jahre vergangen. Kann die X CH AG überhaupt noch ein Verständigungsverfahren einleiten bzw. ist die Steuerverwaltung des Kantons Zug überhaupt noch verpflichtet die Verständigungsvereinbarung umzusetzen?

- In welchem Verfahren wird die Verständigungsvereinbarung in der Schweiz umgesetzt?

- Nach Eingang des Gesuchs um Einleitung des Verständigungsverfahrens zeigt sich, dass der Verrechnungspreis offensichtlich zu tief und dies den beteiligten Gesellschaften auch bekannt war. Kann in solchen Fällen das Gesuch um Einleitung des Verständigungsverfahrens abgewiesen werden oder können sich die Vertragsstaaten darauf einigen, die Doppelbesteuerung nicht zu beseitigen?

- Können der X CH AG für die Umsetzung der Verständigungsvereinbarung Kosten auferlegt werden?

- Ist das Durchlaufen des Verständigungsverfahrens zwingend oder kann die Doppelbesteuerung auch auf andere Weise beseitigt werden?

1. Sachverhalt

Die X ZG AG ist eine in Zug ansässige Tochtergesellschaft des X-Konzerns. Im Jahr 2010 hat sie diverse Güter von ihrer in Zürich ansässigen Schwestergesellschaft, X ZH AG, erworben und mit Gewinn an Dritte verkauft. Der von der X ZH AG der X ZG AG gewährte Einkaufspreis war offensichtlich zu tief und den beiden beteiligten Gesellschaften war dies bekannt.

Der Ablauf der folgenden Ereignisse stellt sich wie folgt dar:

10.04.2012: Definitive Veranlagung der X ZG AG für die direkte Bundessteuer und die Kantons- und Gemeindesteuern Zug der Steuerperiode 2010.

15.01.2022: Gewinnaufrechnung durch die Zürcher Steuerbehörden bei der X ZH AG in der Steuerperiode 2010. Begründung: Der Verkauf der Güter an die X ZG AG sei zu einem zu tiefen Preis erfolgt.

20.03.2022: Die X ZG AG ersucht die Steuerverwaltung des Kantons Zug um Korrektur der Veranlagung vom 10.04.2012.

Fragen

- In welchem Verfahren könnte eine solche Korrektur vorgenommen werden?

- Ist der Kanton Zug verpflichtet, dem Gesuch der X ZG AG zu entsprechen oder kann er es wegen missbräuchlichen Verhaltens abweisen?

- Spielt der Umstand, dass die Veranlagung der X ZH AG erst Jahre später erfolgte, hier eine Rolle?

1. Sachverhalt

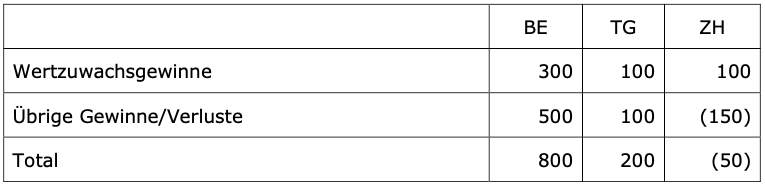

Die Immo AG mit Sitz in Bern ist eine Immobiliengesellschaft mit Kapitalanlageliegenschaften in den Kantonen Bern, Thurgau und Zürich.

Für die Steuerperiode 2021 weist sie die folgenden Zahlen aus:

Die Wertzuwachsgewinne im Kanton Zürich sind in der Gemeinde L angefallen. Diese hat die Wertzuwachsgewinne mit der Grundstückgewinnsteuer erfasst und stellt sich auf den Standpunkt, dass die übrigen im Kanton Zürich angefallenen Verluste von den anderen Kantonen zu übernehmen seien.

Der Kanton Thurgau stellt sich auf den Standpunkt, dass er als reiner Liegenschaftskanton den im Kanton Zürich angefallenen Verlust nicht mitzutragen habe und besteuert 200.

Der Kanton Bern verlegt den Nettoverlust im Kanton Zürich von 50 anteilig auf Kantone TG (10) und BE (40) und besteuert 760.

Fragen

- Wie ist die Steuerausscheidung vorzunehmen?

- Wäre die Steuerausscheidung gleich vorzunehmen, wenn es sich nicht um eine Immobiliengesellschaft, sondern um einen Anlagefonds mit direktem Grundbesitz handeln würde?

1. Sachverhalt

Die X GmbH hat ihren Sitz in Basel und beschäftigt 10 Unternehmensberater, wovon 7 ihren Wohnsitz in Basel und 3 in Solothurn haben. Die Berater arbeiten freiwillig ein bis drei Tage pro Woche im Homeoffice. Allen Mitarbeitenden steht am Geschäftssitz in Basel dauernd ein Büro zur Verfügung. In den Homeoffices finden keine Kundenbesprechungen statt.

Variante zum Sachverhalt

Alle Berater der X GmbH arbeiten gemäss Arbeitsvertrag hauptsächlich im Homeoffice. Für die Mietkosten des Homeoffice werden die Berater von ihrem Arbeitgeber mit einer Pauschale entschädigt. Neben drei Sitzungszimmern (wo sämtliche Kundenbesprechungen stattfinden) können am Geschäftssitz in Basel drei Arbeitsplätze von den Beratern tageweise reserviert und genutzt werden. Zudem arbeiten zwei Assistentinnen und der Geschäftsführer ständig am Sitz der X GmbH.

Frage

- Begründet die X GmbH in Solothurn eine Betriebsstätte?

1. Sachverhalt

Die A. AG mit Sitz im Kanton BL ist ein privatrechtliches Belegarztspital mit freier Arztwahl. Sie ist die 100%-ige Tochter der C. AG und Schwester der B. AG, welche beide ihren Sitz im Kanton V haben. Die B. AG besitzt kein eigenes Personal und der Gewinnsteuersatz im Kanton V ist niedriger als derjenige im Kanton BL.

Die A. AG erwarb von der B. AG Leistungen für die Lohnadministration, die Patienten- und Finanzbuchhaltung, die Statistiken, die Medikamentenverwaltung und weiteres. Sie bezahlte hierfür im Jahr 2014 CHF 725'420 und im Jahr 2015 CHF 805'285.

Die B. AG wiederum bezog diese Leistungen von der E. AG mit Sitz im Kanton W. Sie bezahlte hierfür im Jahr 2014 CHF 136'990.30 und im Jahr 2015 CHF 141'395. Die Arbeiten der B. AG sind vorwiegend von der E. AG erledigt worden. Diese fakturierte an die B. AG, welche die Kosten mit einem Aufschlag an die A. AG weiter verrechnete.

Die B. AG erzielte mit dem Verkauf der Leistungen an die A. AG eine Marge von 740% im Jahr 2014 und von über 1000% im Jahr 2015, welche gemäss Sachverhaltsfeststellung mit ein bis zwei Tagen Arbeitsleistung durch den Verwaltungsrat Prof. K. erledigt worden sind, wobei Letzterer auf einen Lohn verzichtet hat.

Die Steuerverwaltung des Kantons BL nahm aufgrund der hohen Marge der B. AG eine verdeckte Gewinnausschüttung der A AG an die B. AG an. Sie erachtete die Anwendung der Kostenaufschlagsmethode auf der Basis der Vollkosten und mit einem Kostenaufschlag von 10% als die geeignete Methode.

Die A. AG stellte sich jedoch auf den Standpunkt, dass die Einkaufskosten der B. AG nichts mit den Verkaufskosten zu tun hätten und einzig der Verkaufspreis hinsichtlich eines Drittvergleichs relevant sei. Sie verlangte die Anwendung der Preisvergleichsmethode.

Hierfür reichte sie Vergleichsofferten der A. AG ein, die einige Jahre nach dem hier in Frage stehenden Sachverhalt eingeholt wurden. Diese sollten aufzeigen, dass die von der A. AG an die B. AG bezahlten Preise tiefer als im vergleichbaren Markt sind.

Nachdem das Kantonsgericht BL den Standpunkt der Steuerbehörde bestätigte, zog die A. AG den Fall an das Bundesgericht weiter.

Fragen

- Kann die Steuerbehörde vor Bundesgericht eine Steuerumgehung geltend machen?

- Liegt eine verdeckte Gewinnausschüttung vor?

- Kann die Steuerbehörde vor Bundesgericht eine Anpassung der Marge von 10% auf 5% verlangen?

- Liegt eine interkantonale Doppelbesteuerung nach Art. 127 Abs. 3 BV vor?

1. Sachverhalt

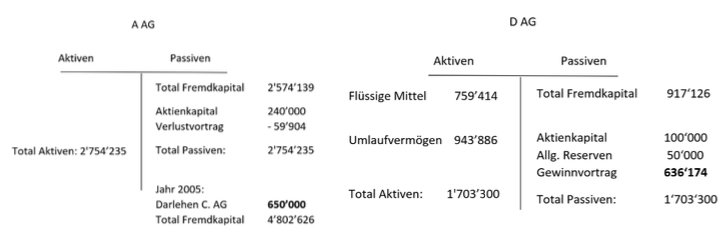

Die inländische A. AG befand sich im Jahr 2005 vollständig im Besitz der C. AG und wies ein Aktienkapital von CHF 240'000.- auf. Am 31. Dezember 2004 hielt die A. AG das ganze Aktienkapital von drei Treuhandgesellschaften und erwarb zwischen 2005 und 2010 auch weitere vier Treuhandgesellschaften.

Die D. AG mit Sitz in der Schweiz bezweckte Tätigkeiten, welche im Rahmen einer Treuhandgesellschaft anfallen, ehe sie im Jahr 2012 nach einer Fusion mit ihrer Schwestergesellschaft gelöscht wurde.

Im März 2005 veräusserte der in Paraguay wohnhafte E (natürliche Person) die inländische D. AG für CHF 1,1 Mio. an die A. AG. Es wurde eine Weiterführung der D. AG für mindestens ein Jahr ab dem Verkauf abgemacht.

Bilanzen per 31. Dezember 2004:

Im Jahr 2005 betrug der Umsatz der D. AG CHF 939'000.-, während dieser von 2006 bis 2008 auf 691'000.- resp. CHF 509'000.- und CHF 49'000.- sank. Im Jahr 2009 stieg er wieder auf CHF 182'000.- an, jedoch war der Personalaufwand seit 2007 bis 2009 praktisch auf null gefallen, sodass die wirtschaftliche Tätigkeit nicht mehr wirklich vorlag.

Im Jahr 2011 schüttete die D. AG dann eine Dividende in der Höhe von CHF 820'000.- aus, während die deklarierte Verrechnungssteuer CHF 287'105.- betrug und der ESTV gemeldet wurde. Die ESTV lehnte die Anwendung des Meldeverfahrens mit der Begründung ab, dass die D. AG CHF 222'661.- (35% der handelsrechtlich ausschüttungsfähigen Reserven der D. AG von rund CHF 636'174.- vom Jahr 2005) an die Steuerverwaltung zu entrichten habe.

Die D. AG entrichtete daraufhin die Verrechnungssteuer von CHF 287'105.- und die A. AG verlangte die Rückerstattung. Diese war aber gemäss ESTV zur vollständigen Rückerstattung nicht berechtigt, sondern nur für den Restbetrag von CHF 64'444 (Differenz CHF 287'105 - CHF 222'661). Der Verkauf der Aktien hatte nämlich dazu geführt, dass die Reserven in Form von nicht betriebsnotwendigen Mitteln verrechnungssteuerfrei an E übertragen wurden.

Die ESTV verweigerte die Rückerstattung unter Berufung auf den Grundsatz der Steuerumgehung von Art. 21. Abs 2 VStG.

Frage

- Ist die A. AG hinsichtlich der von der D. AG ausgeschütteten Dividende gestützt auf Art. 21 Abs. 2 VStG rückforderungsberechtigt?