Sachverhalt

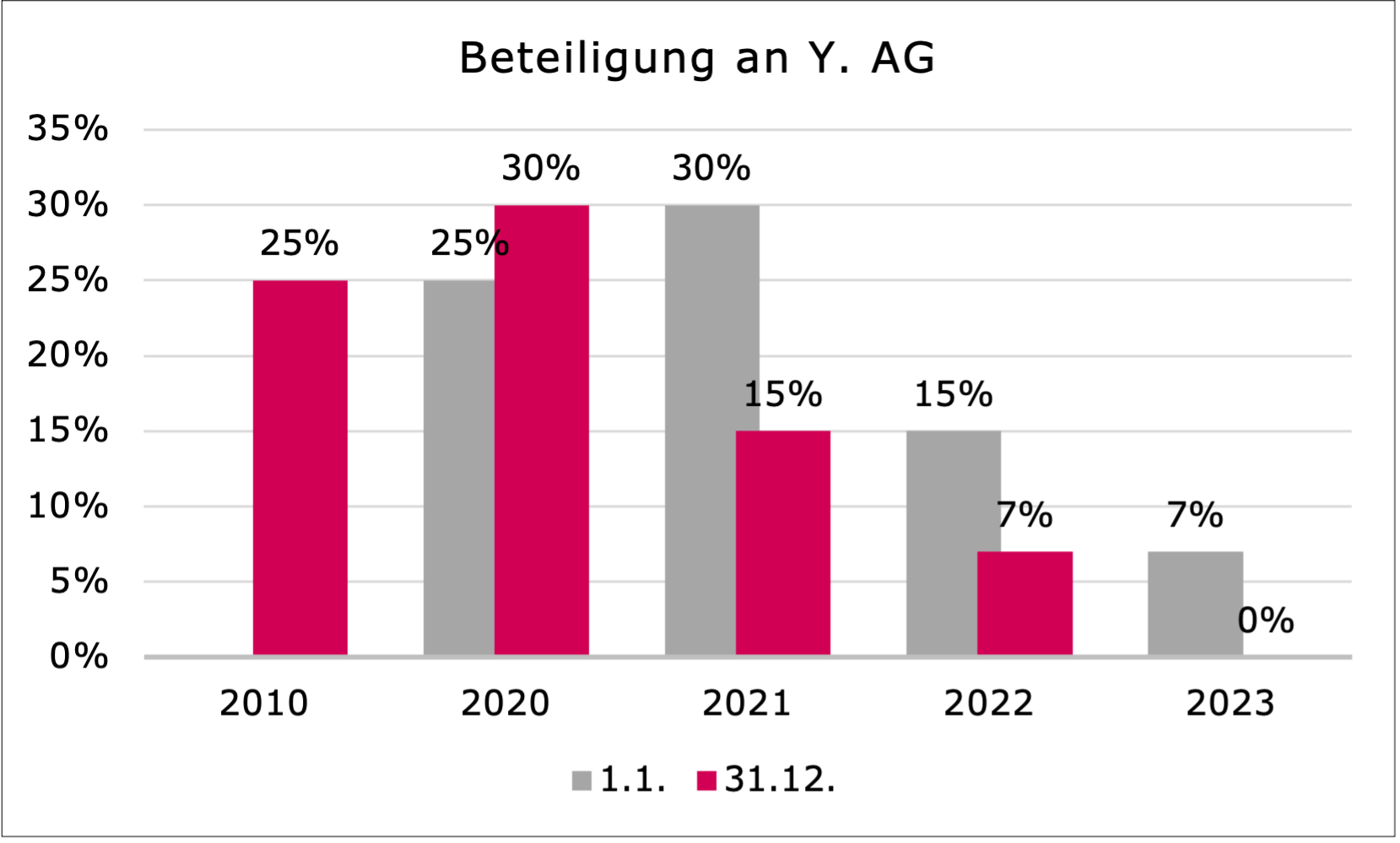

X. AG hielt seit 2010 Jahren eine Beteiligung von 25 % an der Y. AG. Im Dezember 2020 wurde noch eine Beteiligung von 5 % erworben (Geschäftsjahr = Kalenderjahr). Y. AG hat während der ganzen Zeit einen unveränderten Verkehrswert von CHF 25 Mio.

X. AG tätigt folgende Verkäufe:

Juni 2021: 7 % (Restbeteiligung: 23 %)

Oktober 2021: 8 % (Restbeteiligung: 15 %)

2022: 8 % (Restbeteiligung: 7 %)

2023: 7 %

Frage

Kann X. AG auf den Verkäufen 2021-2023 den Beteiligungsabzug gelten machen?

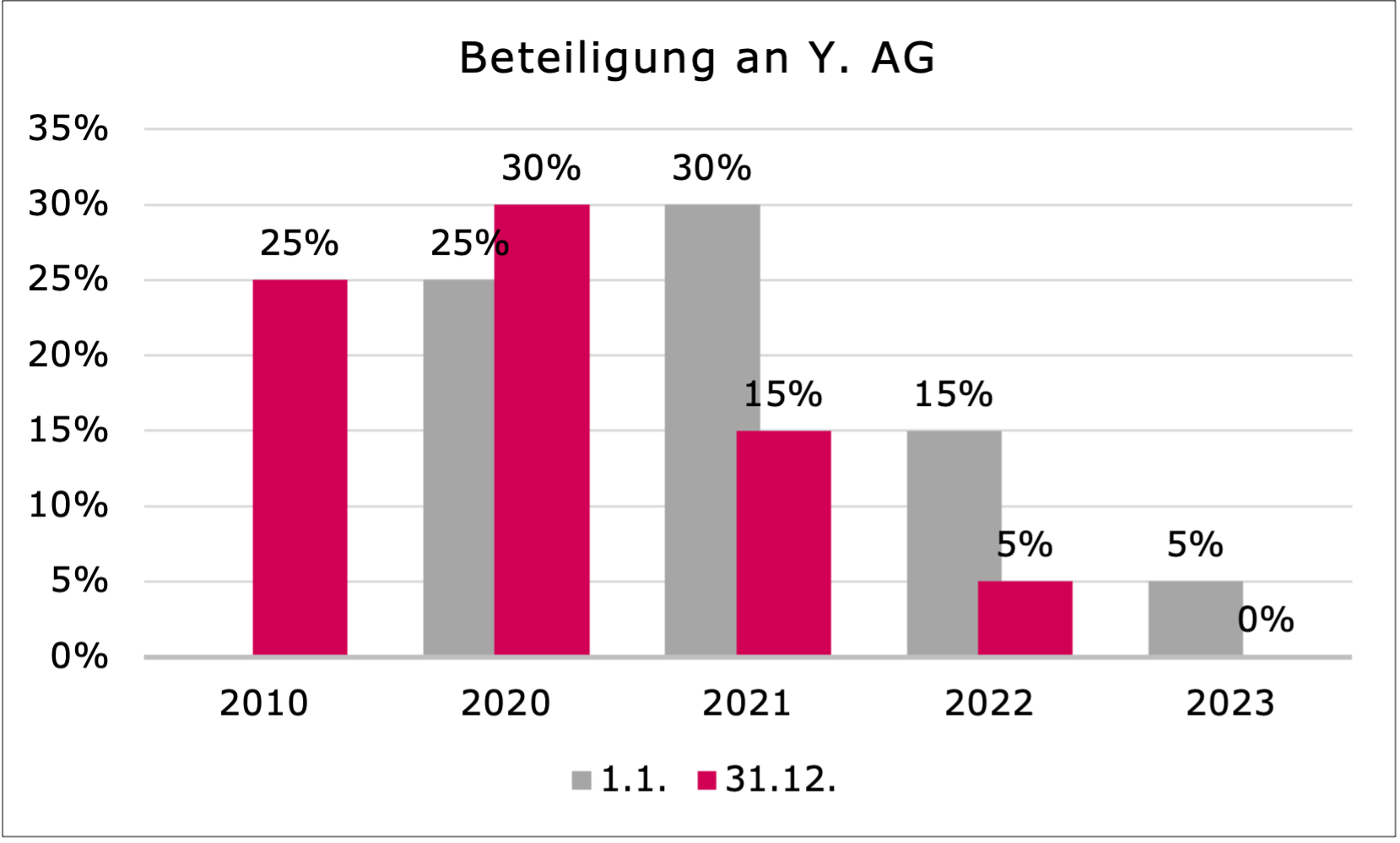

Variante 1

Die Verkäufe sind wie folgt gestaffelt:

2021: 15 % (Restbeteiligung: 15 %)

2022: 10 % (Restbeteiligung: 5 %)

2023: 5 %

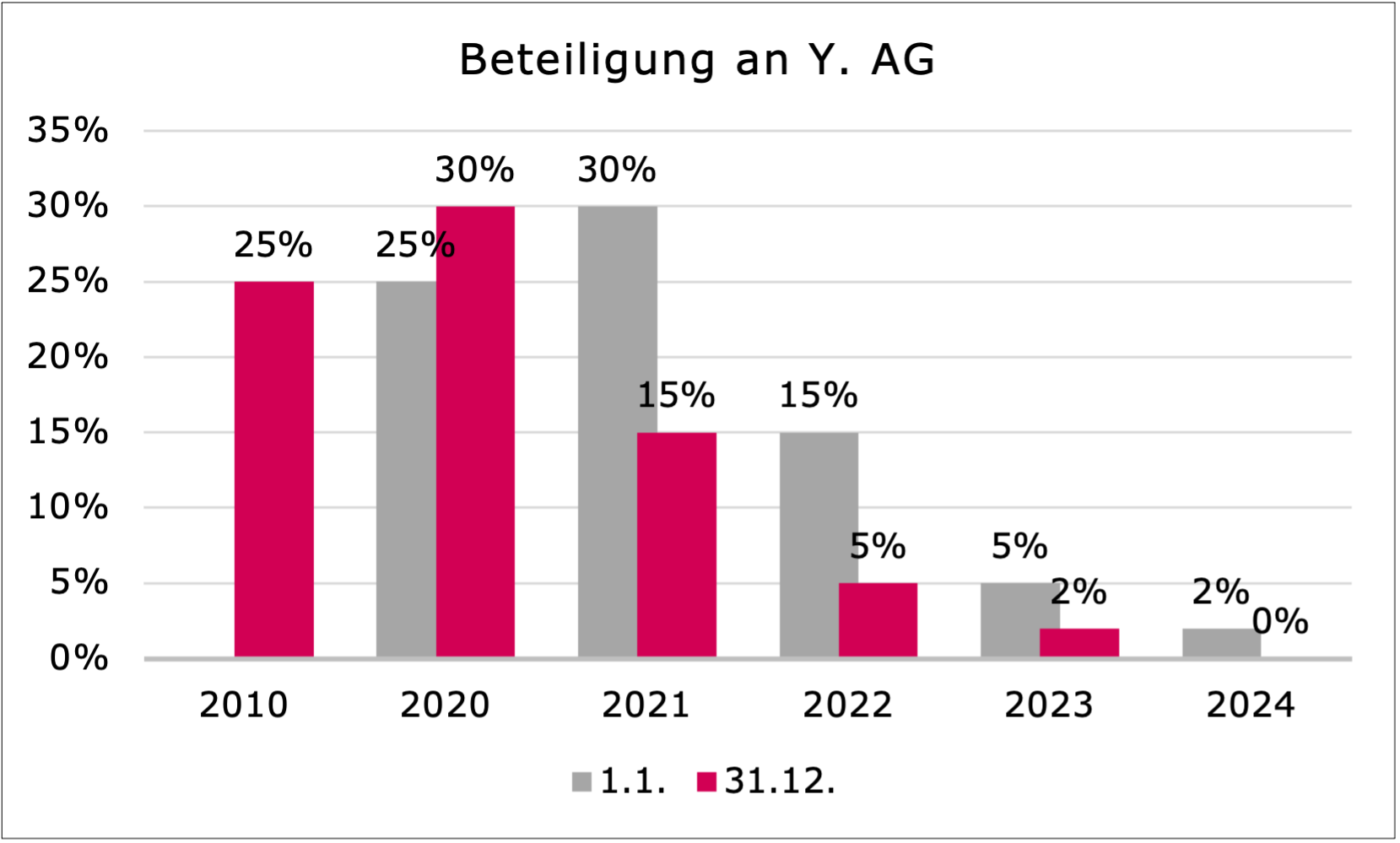

Variante 2

Die Verkäufe sind wie folgt gestaffelt:

2021: 15 % (Restbeteiligung: 15 %)

2022: 10 % (Restbeteiligung: 5 %)

2023: 3 % (Restbeteiligung: 2 %)

2024: 2 %

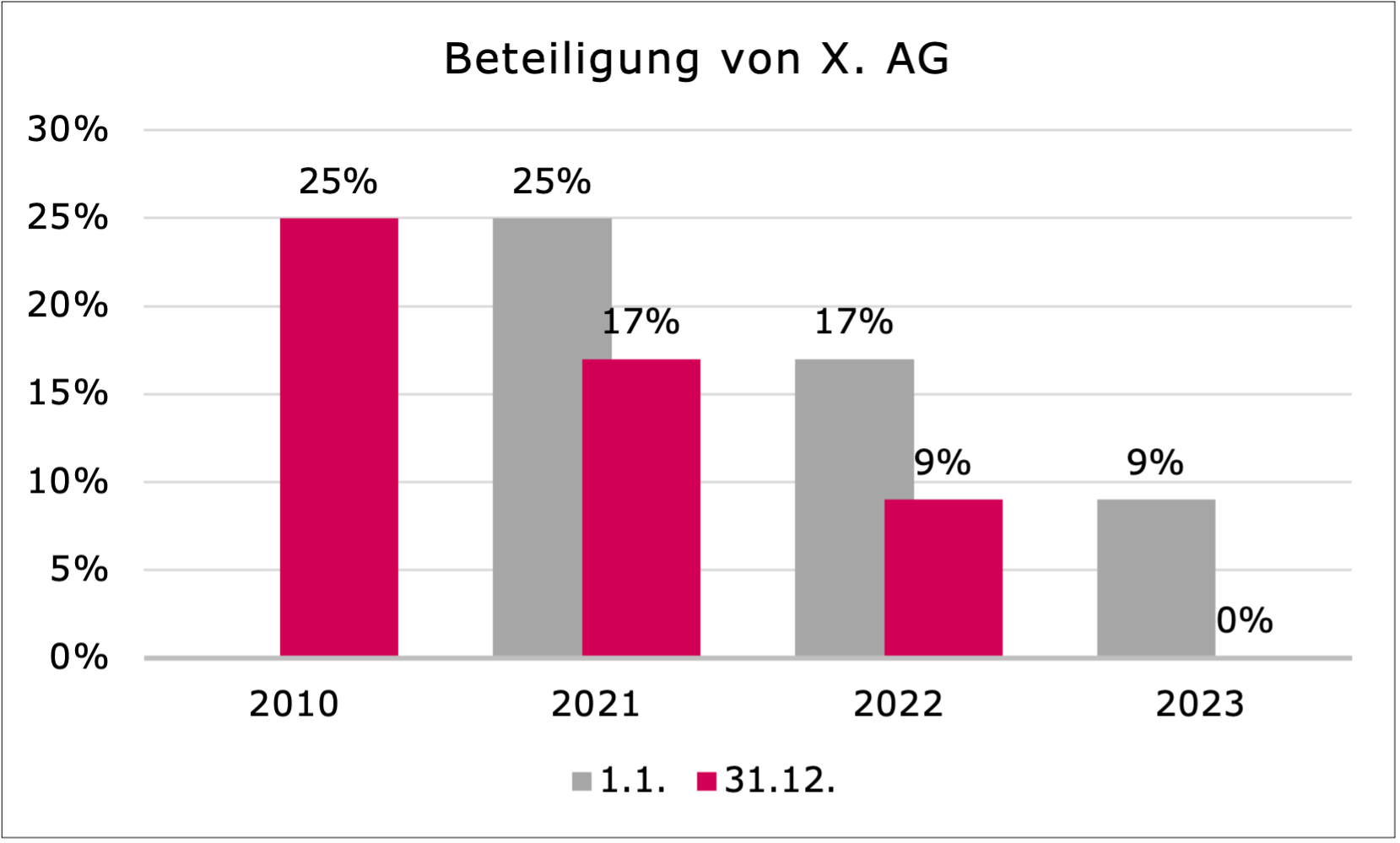

Variante 3

X. AG hat eine Beteiligung von 25 % und macht folgende Verkäufe:

2021: 8 % (Restbeteiligung: 17 %)

2022: 8 % (Restbeteiligung: 9 %)

2023: 9 %

Sachverhalt

X. AG hat eine Forderung von CHF 10 Mio. gegenüber ihrer Tochtergesellschaft Y. AG. Im Jahr 2023 verzichtet sie auf ihre Forderung (à fonds perdu). Handelsrechtlich wird dies bei der Y. AG erfolgsneutral (Variante: erfolgswirksam) verbucht.

Fragen

- Wie ist der Forderungsverzicht bei der Y. AG gewinnsteuerlich zu behandeln?

- Gäbe es allenfalls steuerlich effizientere Gestaltungsmöglichkeiten?

Sachverhalt

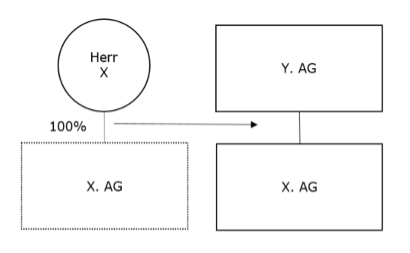

Herr X. veräussert die (operative) X. AG (AK/KER: CHF 100'000) am 15.11.2022 (Variante: 15.5.2022) an die Y. AG für CHF 10 Mio. In der (am 15.6.2022 von der Generalversammlung abgenommenen) Bilanz vom 31.12.2021 hat die Y. AG nicht betriebsnotwendige handelsrechtlich ausschüttungsfähige Mittel von CHF 800'000. (In der Bilanz per 31.12.2020 hat die Y. AG nicht betriebsnotwendige handels-rechtlich ausschüttungsfähige Mittel von CHF 500'000).

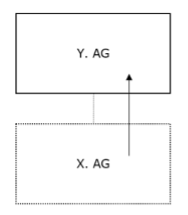

Am 5.3.2023 wird die X. AG von der Y. AG absorbiert (Absorptionsfusion).

Die Bilanz der X. AG sieht per 31.12.2020 wie folgt aus (in TCHF):

.png)

Die Bilanz der X. AG sieht per 31.12.2021 wie folgt aus (in TCHF):

.png)

Fragen

- Welche Steuerfolgen hat die Absorptionsfusion für Herrn X.?

- Variante 1: Wie wäre der Fall zu beurteilen, wenn X. die X. AG vor dem Verkauf mittels Sacheinlage in die neugegründete Z. AG (AK: CHF 100'000) zum Wert von CHF 100'000 einbringen würde und am 5.3.2023 sowohl die Z. AG wie die X. AG von der Y. AG absorbiert würden?

- Variante 2: Wie wäre Variante 1 zu beurteilen, wenn am 5.3.2023 bloss die Z. AG und die X. AG erst am 16.11.2027 von der Y. AG absorbiert würde?

Sachverhalt

Die Pensionskasse A., eine BVG-Anlagestiftung, überträgt Liegenschaften im Kanton Bern auf eine Anlagestiftung. Hierfür erhielt die Pensionskasse A. nennwertlose und unentziehbare Ansprüche (Buchforderungen) im Umfang des Verkehrswerts der übertragenen Liegenschaften an einer Anlagegruppe der Berna-Anlagestiftung. An der betreffenden Anlagegruppe der Berna-Anlagestiftung sind überdies noch weitere Vorsorgeeinrichtungen berechtigt.

Fragen

- Löst die Übertragung Grundstückgewinnsteuer aus?

- Löst die Übertragung Handänderungssteuer und Grundbuchgebühr aus?