- Unternehmen

Steuerklauseln in M&A-Verträgen

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

Ausgehend von Fall 2 des Referates "Tax Due Diligence" von Gernot Zitter und Anne Marie Anselmi

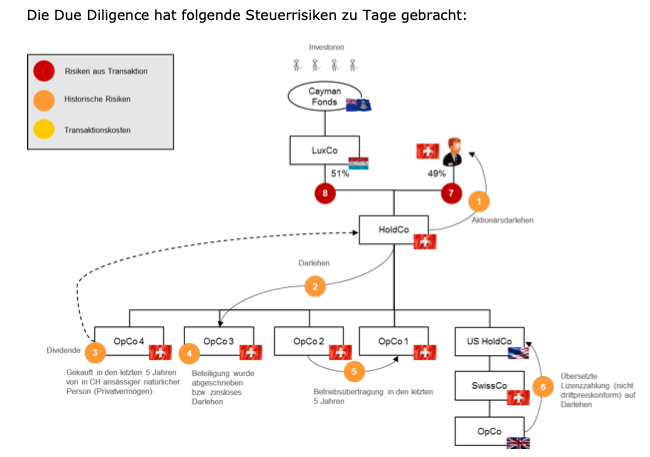

Die Due Diligence hat folgende Steuerrisiken zu Tage gebracht:

Die Käuferin erhält von den Verkäufern der Target HoldCo-Gruppe einen Entwurf für einen Aktienkaufvertrag (Share Purchase Agreement, SPA). Die Käuferin bittet Sie, die Ergebnisse der Tax Due Diligence in das SPA einzuarbeiten und die übrigen Bestimmungen des SPA aus Steuersicht durchzusehen.

Sie erhalten von den Verkäufern der Target HoldCo-Gruppe einen Entwurf für einen Aktienkaufvertrag (SPA).

Die Käuferin bittet Sie,