- Unternehmen

Umstrukturierung von Personenunternehmen

Workshop zum Thema «Umstrukturierung von Personenunternehmen» von Hannes Teuscher und René Schreiber anlässlich des ISIS-Seminars «Unternehmensumstrukturierungen» vom 29. August 2023.

Workshop zum Thema «Umstrukturierung von Personenunternehmen» von Hannes Teuscher und René Schreiber anlässlich des ISIS-Seminars «Unternehmensumstrukturierungen» vom 29. August 2023.

Hans Balmer, geb. 23. Januar 1964, ist Inhaber des im Handelsregister des Kantons Bern als Einzelunternehmen eingetragenen Busunternehmens «Balmer’s Bus- und Carträume» (nachfolgend: «BBC»).

Hans Balmer ist zusätzlich Eigentümer eines Grundstücks, welches ihm im Jahre 2003 von seinem Vater – unter Nutzniessungsvorbehalt bis spätestens 30. Juni 2007 – abgetreten wurde. Der Anrechnungswert des Grundstücks im Verhältnis zu seinen zwei Geschwistern wurde auf CHF 423'000 festgesetzt. Die Nutzniessung wurde inzwischen abgelöst und im Grundbuch gelöscht.

Auf dem Grundstück steht u.a. ein Geschäftshaus mit zwei Geschäftslokalen, die Hans Balmer vermietet. Das Grundstück und das Gebäude sind in der Einzelunternehmung nicht bilanziert. In den Jahren 2003 bis 2005 – also noch während der Dauer der Nutzniessung – hat Hans Balmer auf dem Grundstück zusätzlich eine Bus- und Car-Halle für BBC erstellt und diese in der Bilanz aktiviert. Insgesamt wurden für die Car-Halle bis heute Investitionen von rund CHF 1.4 Mio. getätigt, welche um rund CHF 800'000 abgeschrieben worden sind.

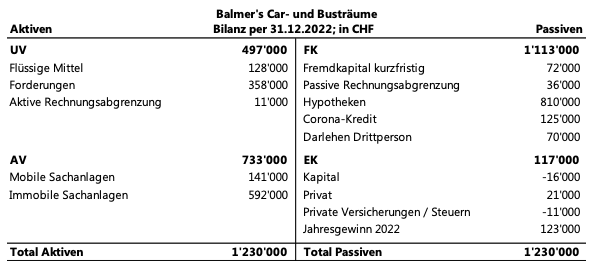

Die bilanziellen Eckwerte von BBC gemäss Jahresabschluss per 31. Dezember 2022 präsentieren sich wie folgt (in CHF):

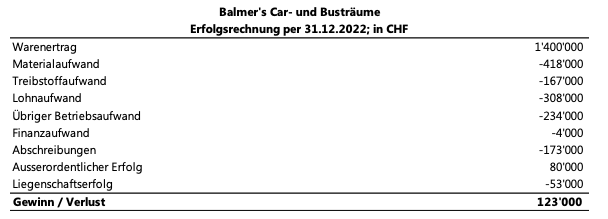

Die Erfolgsrechnung von BBC per 31. Dezember 2022 weist die folgenden Zahlen aus (in CHF):

Mit Blick auf seine Nachfolge entschliesst sich Hans Balmer im März 2023, die Einzelunternehmung BBC rückwirkend per 1. Januar 2023 in eine neu zu gründende Kapitalgesellschaft, die «Balmer’s Bus- und Carträume AG» (nachfolgend: «BBC AG») mit Sitz im Kanton Bern einzubringen.

Kann die Umwandlung von BBC per 1. Januar2023 steuerneutral in die BBC AG vorgenommen werden? Welches sind die entsprechenden Voraussetzungen?

Hans Balmer beabsichtigt, im Rahmen der Umwandlung der BBC (siehe Sachverhalt 1), das Grundstück gemäss Sachverhalt 1 in sein Privatvermögen zu überführen, d.h. nicht auf die BBC AG zu übertragen. Das Grundstück weist einen amtlichen Wert von rund CHF 1'100'000 aus.

Hans Balmer beschäftigt einen jungen, engagierten Mitarbeiter (Lukas Müller), welchen er gerne an sich bzw. das Geschäft «binden» würde und zwar sofort (Stichwort: Fachkräftemangel), d.h.unmittelbar nach Umwandlung der BBC in die BBC AG. Er sucht deshalb nach einer Möglichkeit, Lukas Müller eine Beteiligung (rund 10%) an der BBC AG zukommen zulassen.

Sehen Sie Möglichkeiten, wie Hans Balmer seine Absicht erreichen könnte?

Die Pflanzen + Blumen Hostettler & Co. (nachfolgend:«PBH») ist eine Kollektivgesellschaft mit Sitz im Kanton Bern. Sie wurde im Jahr 2000 von den Ehegatten Fritz und Dora Hostettler sowie dem langjährigen Mitarbeiter Lars Knuchel gegründet. Die Kollektivgesellschaft ist seither im Handelsregister des Kantons Bern eingetragen.

Die PBH bezweckt die Produktion, Verkauf und Handel mit Blumen und Pflanzen aller Art. Sie beschäftigt rund 45 Mitarbeitende und hat im Geschäftsjahr 2022 einen Umsatz von rund CHF 5 Mio. erzielt.

Im April 2005 ist Dora Hostettler aus der Kollektivgesellschaft ausgeschieden und an ihrer Stelle ist ihr Sohn Matthias Hostettler (Jg. 1974) in die Kollektivgesellschaft eingetreten. Ende Dezember 2005 ist auch Fritz Hostettler aus der Kollektivgesellschaft ausgeschieden. Ebenfalls per 1. Januar 2006 haben die beiden verbleibenden Gesellschafter Lars Knuchel und Matthias Hostettler ihre Verhältnisse in einem Kollektivgesellschaftsvertrag vom 19. Juni 2006 neu geordnet. Sie sind seither beide zu je 50% an der Kollektivgesellschaft beteiligt.

In der Jahresrechnung der PBH sind drei betrieblich genutzte Grundstücke in Bern (Nr. 2059, 3281, 3501 und 1908) bilanziert. Diese Grundstücke standen jedoch nie im Eigentum der Kollektivgesellschaft, sondern befinden sich im Alleineigentum von Matthias Hostettler, welcher die Grundstücke mit Nutzen und Gefahr per 1. Januar 2006 auf Rechnung künftiger Erbschaft unter Steueraufschub übernommen hat. Die Grundstücke werden der PBH seither gemäss Miet- und Pachtvertrag vom 19. Juni 2006 zum Gebrauch überlassen resp. vermietet. Der Liegenschafts-(netto)ertrag wird in einer separaten Spartenrechnung ermittelt und das daraus resultierende Ergebnis steht allein Matthias Hostettler zu. Der übrige Betriebsgewinn wird hälftig unter den Gesellschaftern aufgeteilt.

Die erwähnten Grundstücke befanden sich bereits zuvor im Geschäftsvermögen von Fritz Hostettler. Sie befinden sich demnach auch heute noch im Geschäftsvermögen von Matthias Hostettler.

Auf zweien der Grundstücke (Nrn. 2059 und 3501) lastet eine Hypothek, die ebenfalls in der Jahresrechnung der PBH bilanziert ist. Gegenüber der Bank ist jedoch Matthias Hostettler Schuldner. Der Hypothekarzins wird von ihm getragen und steuerlich als Abzug geltend gemacht.

Um die Liegenschaften langfristig im Eigentum der Familie Hostettler zu halten – und weil sich Lars Knuchel nicht in den Wert der Liegenschaften einkaufen will – sollen die Liegenschaften im Eigentum von Matthias Hostettler verbleiben.

Hinweis: Es ist zu beachten, dass die Liegenschaften zwar zum Geschäftsvermögen von Matthias Hostettler gehören und in der Jahresrechnung der Kollektivgesellschaft aufgeführt waren. Sie sind aber effektiv nicht Bestandteil der Kollektivgesellschaft, sondern der Liegenschafts(netto)ertrag wurde immer separat ermittelt und Matthias Hostettler direkt zugewiesen. Mit den Liegenschaften gehen auch die auf einem der Grundstücke von der PBH erstellten und finanzierten Parkplätze zum Buchwert auf Matthias Hostettler über (diese waren bisher den mobilen Sachanlagen zugeordnet und sind in der Jahresrechnung 2022 sowie in der Umwandlungsbilanz neu in den Immobilen Sachanlagen enthalten). Ferner übernimmt Matthias Hostettler auch die auf ihn lautenden Hypotheken.

Matthias Hostettler wünscht, dass die Liegenschaften bei ihm auch in Zukunft Geschäftsvermögen darstellen und nicht in sein Privatvermögen überführt werden. Er wird die Liegenschaften zukünftig «direkt» an die PBH AG vermieten, wobei der Mietvertrag und der Mietzins an die neuen Verhältnisse angepasst werden.

Ist es möglich, dass die Liegenschaften im Eigentum von Matthias Hostettler verbleiben?

Egon Müller, Zürich, hält mehrere 100% Beteiligungen an schweizerischen und ausländischen Kapitalgesellschaften. Die Müller Holding AG und die Müller Beteiligungen AG, beide mit Sitz in Zürich, sind ihrerseits an verschiedenen Fondsgesellschaften beteiligt. Diese Fondsgesellschaften sind als Personengesellschaften (Kommanditgesellschaften) errichtet und haben ihren Sitz in Luxemburg und Deutschland. Bei sämtlichen Fondsgesellschaften handelt es sich um geschlossene Fonds, die dem Publikum nicht zugänglich sind.

Herr Müller möchte seine Investitionsaktivitäten unter der ebenfalls von ihm zu 100% gehaltenen Müller Investment AG, Zürich, zusammenfassen (Stichtag: 1. Januar 2024). Damit soll er in Zukunft eine bessere Übersicht über seine Fondsinvestments erhalten und ausserdem auf einfachere Weise Reinvestitionen tätigen können. Desgleichen möchte Egon Müller aus verschiedenen Gründen (bspw. Unternehmensnachfolge) weiterhin die drei Schweizer Aktiengesellschaften erhalten und diese weder liquidieren noch fusionieren. Die betreffenden drei Gesellschaften verfügen über keinerlei steuerlich nutzbaren Verlustvorträge.

Schliesslich ist die Müller Holding AG auch Kommanditärin an der Müller Beratungen & Co., einer Kommanditgesellschaft mit Sitz inZürich. Komplementär und einzelzeichnungsberechtigte Person ist Peter Müller, der Bruder von Egon Müller, mit Wohnsitz in Luzern. Sein Gewinnanteilsrecht beträgt allerdings lediglich 0.1% und das von ihm investierte Eigenkapital beläuft sich auf CHF 1'000. 99.9% des von der Müller Beratungen & Co. erwirtschafteten Gewinns sowie das von ihr eingebrachte Eigenkapital (Kommanditsumme/-einlage) steht der Müller Holding AG zu.

Die Müller Beratungen & Co. verfügt weder über Büros noch über eigenes Personal und ist rein vermögensverwaltend tätig. Sie hält einige Anteile an schweizerischen, nicht kotierten Kapitalgesellschaften (Streubesitz). Darunter befindet sich insbesondere eine Beteiligung an der inländischen Aktiengesellschaft Fantasia AG. Diese Beteiligung weist stille Reserven von rund CHF 1 Mio. auf; die Beteiligungsquote beträgt 9.5%.

Wie erfolgt die Beantwortung von Frage 2, wenn die Müller Holding AG über erhebliche steuerliche Verlustvorträge verfügt?

Markus Schuster wohnt mit seiner Familie in Hamburg und betreibt in der Hansestadt unter der im deutschen Handelsregister eingetragenen Firma «Markus Schuster Medical Trading» einen florierenden Handelsbetrieb in der Rechtsform eines Einzelunternehmens. Im Jahr 2022 erzielte Markus Schuster einen Umsatz von EUR 24 Mio. und ein steuerbares Nettoergebnis von EUR 3.8 Mio.

Aufgrund seiner engen Beziehungen zu verschiedenen Pharmaunternehmen in der Nordwestschweiz plant Herr Schuster eine Erweiterung seines Betriebs in die Schweiz. In einem ersten Schritt soll in Pratteln/BL eine Zweigniederlassung eröffnet werden. Falls der Markteintritt erfolgreich umgesetzt werden kann, möchte Markus Schuster sein Einzelunternehmen in die Schuster Medical Trading GmbH & Co. KG umwandeln und seinen langjährigen Bekannten und Geschäftsfreund Gerhard Fleissig aus Liestal an der deutschen Kommanditgesellschaft teilhaben lassen. Herr Fleissig war jahrelang im Handel mit Pharmaprodukten tätig und verfügt über ein ausgezeichnetes Netzwerk zu Herstellern und grösseren Apotheken.

Die Zweigniederlassung in Pratteln soll auch nach Umwandlung des Einzelunternehmens in die Schuster Medical Trading GmbH & Co. KG erhalten bleiben.