1. Sachverhalt

Die A-AG wurde 20x1 mit Sitz in ZH durch die beiden Gründer A und B gegründet und entwickelt Softwareprodukte für Versicherungslösungen.

Im Jahr 20x2 hat sich die börsenkotierte Investor-AG im Rahmen einer strategischen Partnerschaft an der A-AG beteiligt. Sie hält 75% der Aktien der A-AG. Zeitgleich wurde das Management-Team um einen neuen CEO (Manager Y) und einen CTO (Manager Z) ergänzt, welche ebenfalls die Gelegenheit erhielten, Aktien der A-AG zu erwerben (je 5%), wobei es sich bei diesen um Mitarbeiteraktien handelt.

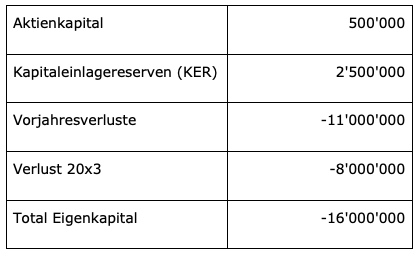

Die Software der A-AG entwickelte sich jedoch nicht wie erhofft. Auch die Verkäufe und das Wachstum verliefen gegenüber den ursprünglichen Prognosen nur schleppend. Um den Geldbedarf der A-AG zu decken, gewährte die Investor-AG der A-AG nachrangige Darlehen im Umfang von gesamthaft CHF 17 Mio. Per Ende 20x3 ist das Eigenkapital der A-AG negativ (CHF -16 Mio.) und setzt sich folgendermassen zusammen:

Die Investor-AG kommt im Jahr 20x4 zum Schluss, dass eine Verbesserung der Gesamtlage hinsichtlich der A-AG unwahrscheinlich ist. Sie strebt einen Verkauf ihres Anteils an der A-AG an. Gründer B und die Manager Y und Z zeigen Interesse an der Übernahme der Aktien.

Die Manager Y und Z sind beide bei der A-AG angestellt. Gründer B hat kein Arbeitsverhältnis bei der A-AG. Er ist bei der zu 100% ihm gehörenden B-AG (1 Mann-Firma, deren einzige Kundin die A-AG ist) angestellt.

Die Transaktion soll folgendermassen strukturiert werden:

- Die Investor-AG verzichtet auf die Rückzahlung des Darlehens in Höhe von CHF 17 Mio. und gewährt der A-AG ein zusätzliches zinsloses Darlehen von CHF 3 Mio., um die Liquiditätsversorgung sicherzustellen.

- Die Investor-AG veräussert ihre Aktien an der A-AG für CHF 1 an den Gründer B sowie die Manager Y und Z (je 25%).

Die Transaktion soll möglichst rasch stattfinden, zumal die Investor-AG einen Konkurs der A-AG befürchtet, was der Reputation der Investor-AG als Mehrheitsaktionärin, die in viele Start-ups investiert, schaden würde und auch Verantwortlichkeitsklagen für von ihr zur Verfügung gestellte Verwaltungsräte nach sich ziehen könnte.

Fragen

- Wie ist der Forderungsverzicht auf Stufe der A-AG zu behandeln?

- Resultieren aus dem Erwerb der Aktien der A-AG für die Manager Y und Z steuerfolgen?

- Resultieren aus dem Erwerb der Aktien der A-AG für den Gründer B Steuerfolgen?

Investor-AG hat eine Put-Option mit Ausübungspreis von CHF 1 auf den Aktien an der A-AG. Wie wäre die Ausübung dieser Put-Option steuerlich zu behandeln?

1. Sachverhalt

Im Unterschied zu Fall 1 behält die Investor-AG ihre Aktien vorerst und die Manager Y und Z haben sich nie an der A-AG beteiligt. Die Sanierung der A-AG ist jedoch nicht erfolgreich. Trotz Sanierungsmassnahmen steht die Gesellschaft weiterhin kurz vor dem Konkurs.

Den Gründern A und B wird bewusst, dass ihre ursprüngliche Idee nicht funktioniert. Gründer A steigt nachfolgend aus der A-AG aus und überträgt seine Anteile für CHF 1 an Gründer B. Dieser ändert den Zweck der Gesellschaft, mit dem Versuch in ein neues Geschäftsfeld zu expandieren (unter Aufgabe des alten) und führt die A-AG auf dieser neuen Basis weiter.

Fragen

- Wie ist der Verkauf der Gründeraktien von Gründer A an Gründer B zu qualifizieren?

- Variante: Die A-AG wird auf Hinwirken der Investor-AG liquidiert und anschliessend wird eine neue Gesellschaft durch B gegründet.

1. Sachverhalt

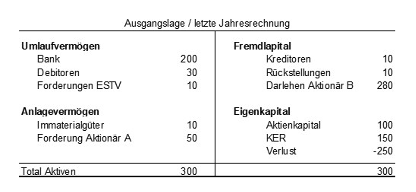

Die Sanierung der A-AG war nicht erfolgreich. Die beiden Gründer kommen nach zahlreichen Diskussionen zum Schluss, die A-AG zu liquidieren. Gründer B hat eine neue Idee (neues Geschäftsfeld) und ist der Überzeugung die entwickelten Immaterialgüter nutzen zu können. Die letzte Bilanz vor dem Liquidationsbeschluss durch die Generalversammlung der A-AG sieht wie folgt aus:

Die A-AG verbuchte jeweils ein Delkredere auf den Debitoren im Umfang von 10%. Bei der Forderungen ESTV handelt es sich um MWST Guthaben.

Des Weiteren liegt eine Schätzung für den Verkehrswert der gehaltenen Immaterialgüter im Umfang von 160 vor. Die Forderung gegenüber Aktionär A wurde jeweils mit 4% verzinst.

Fragen

- Wie sieht die Liquidationseröffnungsbilanz aus?

- Bei welchen Positionen sehen Sie Diskussionsbedarf?

1. Sachverhalt

Die B-AG wird von im Ausland und in der Schweiz ansässigen Aktionären gegründet und in einer ersten Phase auch durch die in der Schweiz ansässigen Aktionäre «geführt».

Neu wird die Geschäftsführung nur noch von einem im Ausland ansässigen Aktionär wahrgenommen und der in der Schweiz ansässige Aktionär zieht sich zurück (nimmt einzig noch seine Aufsichtstätigkeit als Verwaltungsrat wahr).

Fragen

- Wie schätzen Sie den Sachverhalt aus Sicht der Gewinn- und Verrechnungssteuer ein?