- Unternehmen

Akquisitionsfinanzierung und -strukturierung

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

Ein Private Equity Fonds (Offshore-Fonds) möchte eine in der Schweiz ansässige Gesellschaft erwerben. Verkäuferin ist eine in der Schweiz ansässige juristische Person. Der Kaufpreis soll dabei zu einem gewissen Teil aus eigenen Mitteln aufgebracht und zu einem gewissen Teil fremdfinanziert (Syndizierte Bankfinanzierung sowie Bond) werden.

Wie soll die Akquisition strukturiert werden?

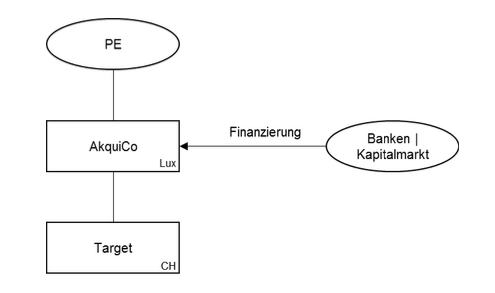

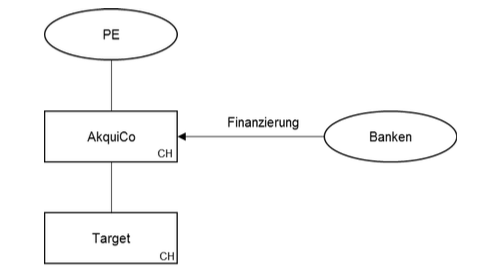

Was ist beim Einsatz einer ausländischen Akquisitionsgesellschaft zu beachten?

Was ist beim Einsatz einer inländischen Akquisitionsgesellschaft zu beachten? Was ist diesbezüglich bei einer Weiterveräusserung des Targets zu beachten?

Eine in UK (als resident but not domiciled person besteuerte) ansässige Person hält eine in der Schweiz ansässige Gesellschaft (SwissCo) über eine in Luxemburg ansässige Holding (LuxCo). Ein börsenkotierter US-Konzern möchte SwissCo erwerben. Der US-Konzern hält bereits weitere Beteiligungen an europäischen Gesellschaften über eine niederländische Holding (DutchCo).

Was ist aus Sicht Käufer beim Erwerb von SwissCo über DutchCo zu beachten?

Es liegen anerkanntermassen Altreserven im Umfang von CHF 300 Mio. Der Käufer ist der Auffassung, dass hiervon 35% (d.h. rund CHF 100 Mio.) bei der Kaufpreisberechnung in Abzug zu bringen sind. Der Verkäufer stellt sich auf den Standpunkt, dass LuxCo abkommensberechtigt sei und deshalb keine Kaufpreisminderung gerechtfertigt sei.

Wie kann das Problem gelöst werden?

Zwischen den Parteien herrscht Einigkeit, dass (i) LuxCo nicht rückerstattungsberechtigt ist und (ii) dass keine Altreserven vorliegen.

Der Verkäufer hat die Absicht, nach dem Verkauf ein von SwissCo gehaltenes Patent (Wert: ca. 50% des Verkaufspreises von SwissCo) auszuschütten und auch die von SwissCo gehaltenen Auslandbeteiligungen auf DutchCo zu übertragen.

Was ist dabei zu beachten?

Die Akquisition soll durch einen Kreditvertrag finanziert werden, unter dem die inländische AkquiCo und (nach der Akquisition potentiell auch das Target) Kreditnehmerin sein wird. Wie muss der Vertrag ausgestaltet sein, damit der Kreditvertrag international syndiziert werden kann?

Die Banken verlangen, dass der Kreditvertrag nach der Akquisition durch die inländischen Liegenschaften des Targets besichert werden.

Was muss (i) aus Sicht Bank bzw. (ii) aus Sicht Käuferin beachtet werden?

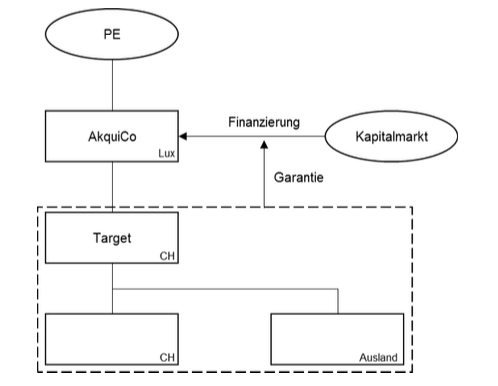

Die Akquisitionsfinanzierung soll nunmehr durch einen von LuxCo ausgegeben Bond erfolgen. Dieser wird vom Target sowie den in- und ausländischen Tochtergesellschaften des Targets garantiert und besichert werden.

Welche steuerliche Fragen stellen sich?

Was gilt es bei der Ausgestaltung des Garantievertrags aus steuerlicher Sicht zu beachten?

Welche Konsequenzen hätte eine Inanspruchnahme der Garantie gegenüber (i) Target, (ii) inländischer Tochter und (iii) ausländischer Tochter?