Sachverhalt

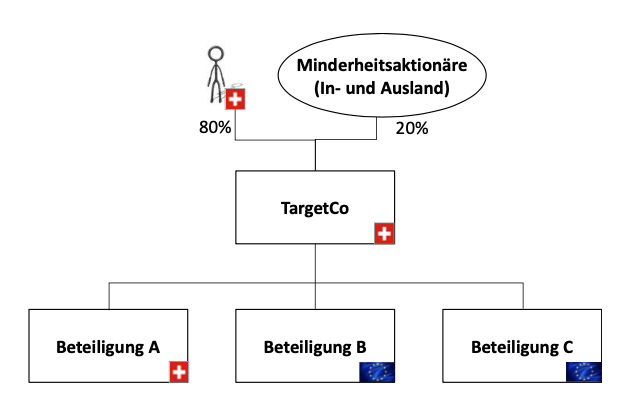

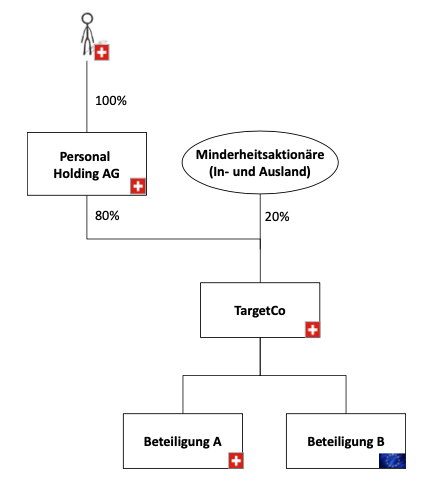

TargetCo ist ein Start-Up mit Sitz in der Schweiz und befindet sich in der Wachstumsphase. Der Gründer hält 80% der TargetCo-Aktien im Privatvermögen, und die restlichen 20% sind auf diverse Aktionäre im In- und Ausland verteilt. Die Gruppenstruktur präsentiert sich wie folgt:

TargetCo möchte weiterwachsen und ist auf der Suche nach Finanzierungsmöglichkeiten. Eine Option ist der Börsengang mit einer sog. Special Purpose Acquisition Company (SPAC).

Fragen

- Was ist eine SPAC?

- Was sind die typischen Phasen einer SPAC-Transaktion?

- Wie kann eine sog. «De-SPAC»-Transaktion strukturiert werden?

- Welche Steuerfolgen sind für die Schweizer Beteiligten (juristische Personen) bei den dargestellten De-SPACs zu beachten?

Sachverhalt

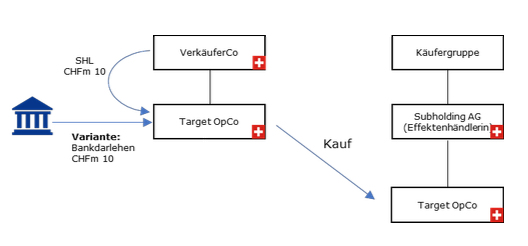

TargetOpCo mit Sitz in der Schweiz ist eine operativ tätige Gesellschaft. Sämtliche Anteile der TargetOpCo werden von einer Schweizer Aktiengesellschaft gehalten («VerkäuferCo»). TargetOpCo hat bei VerkäuferCo (Variante: bei einer Bank) ein Darlehen von CHFm 10 aufgenommen. Die TargetOpCo verfügt weiter nur über betriebsnotwendiges Cash.

Eine Schweizer Käufergruppe will TargetCo erwerben. Als Käuferin tritt eine Subholding mit Sitz in der Schweiz auf, die Effektenhändlerin gem. Art. 13 Abs. 2 Bst. d StG ist.

Der Enterprise Value der TargetCo beträgt CHFm 50, die Kaufbedingungen sehen einen sog. «cash free/debt free» Erwerb vor.

Für den Fall des Erreichens gewisser EBIT-Schwellen schuldet die Käuferin der Verkäuferin einen zusätzlichen Kaufpreisanteil von CHFm 10 (Earn-Out).

Fragen

- Unterliegt der Kauf der Umsatzabgabe?

- Wenn ja, wie hoch ist die geschuldete Umsatzabgabe?

Sachverhalt

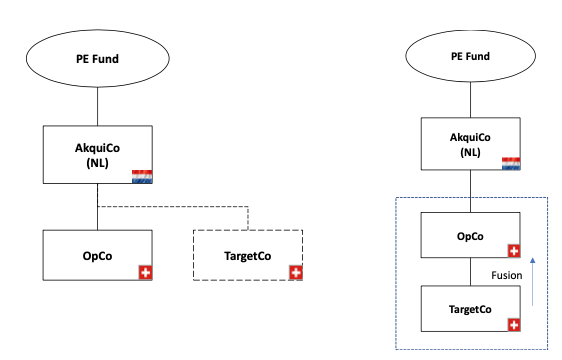

Ein Private Equity Fund hat über eine niederländische Akquisitionsgesellschaft («AkquiCo») eine operative Gesellschaft mit Sitz in der Schweiz («OpCo») erworben. Für Dividendenausschüttungen von OpCo an AkquiCo wurde das Meldeverfahren (Formular 823B) von der ESTV bewilligt. Zwei Jahre nach der Transaktion ergibt sich die Gelegenheit für eine «add-on»-Akquisition in der Schweiz.

In einem ersten Schritt erwirbt AkquiCo die Schweizer Zielgesellschaft («TargetCo») von einem Verkäufer, der kein Effektenhändler i.S.d. StG ist, und legt diese unmittelbar danach in einem zweiten Schritt in OpCo gegen Kapitaleinlagereserven ein. Drei Jahre nach der Einlage wird TargetCo in einem dritten Schritt auf OpCo verschmolzen (Tochterabsorption).

Fragen

- Unterliegt Schritt 1 der Umsatzabgabe?

- Was sind die Verrechnungs- und Stempelsteuerfolgen der Schritte 2 und 3?

Sachverhalt

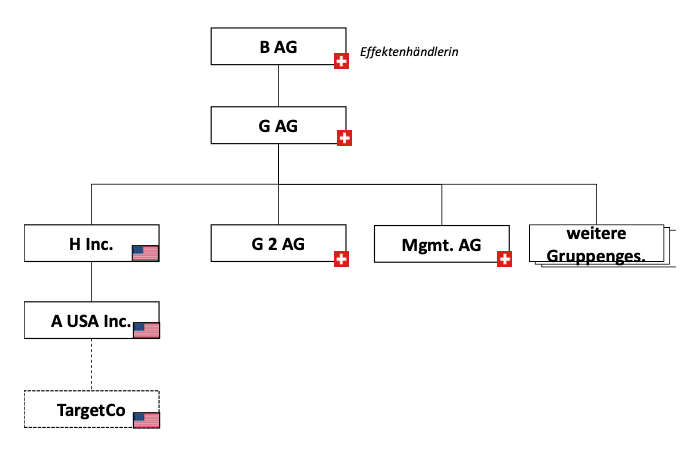

B AG ist Effektenhändlerin und Konzernobergesellschaft einer internationalen Gruppe, die diverse in- und ausländische Gruppengesellschaften hält. Die (indirekte) US-Tochtergesellschaft A USA Inc. erwirbt eine Zielgesellschaft in den USA (TargetCo). Das Management der B AG, das mit jenem der A USA Inc. praktisch identisch ist, verhandelt die Übernahme der TargetCo. Die Transaktionsstruktur präsentiert sich vereinfacht dargestellt wie folgt:

Fragen

- Unterliegt der Erwerb der TargetCo der Umsatzabgabe?

- Wenn ja, gibt es Strukturierungsmöglichkeiten und worauf ist zu achten?

- Wie wäre die Transaktion aus Sicht der Umsatzabgabe zu beurteilen, wenn die geplanten gesetzlichen Änderungen im Umsatzabgaberecht in Kraft treten würden?

Sachverhalt

Nachdem der Gründer eines Start-Ups mit Sitz in der Schweiz (TargetCo) sämtliche Anteile der TargetCo in eine von ihm zu 100% gehaltene Personal Holding AG eingebracht hat, verhandelt er mit diversen Investoren Finanzierungen für das weitere Wachstum.

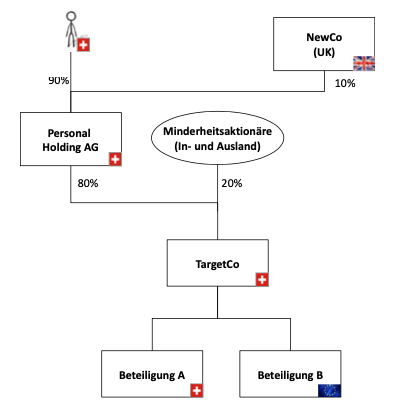

In einer ersten Finanzierungsrunde beteiligen sich Investoren (Kapitalgesellschaften im In- und Ausland) über Kapitalerhöhungen an TargetCo. Die Struktur nach der ersten Finanzierungsrunde stellt sich wie folgt dar:

In einer zweiten Finanzierungsrunde beteiligt sich ein ausländischer Finanzinvestor über eine in UK ansässige NewCo mit einem Anteil von 10% an der Personal Holding AG, und diese verpflichtet sich gemeinsam mit den Minderheitsaktionären bei einem Verkauf der TargetCo («Exit») 10% der beim Exit erzielten Erlöse an NewCo zu bezahlen.

Die Struktur nach der zweiten Finanzierungsrunde stellt sich wie folgt dar:

Vier Jahre nach der zweiten Finanzierungsrunde wird TargetCo für CHFm 400 verkauft. Der Buchwert (=Gewinnsteuerwert und Gestehungskosten) der TargetCo-Anteile bei der Personal Holding AG beträgt CHFm 10.

Fragen

- Welche steuerlichen Fragen stellen sich bei der Einbringung der TargetCo in die Personal Holding AG?

- Welche steuerlichen Fragen stellen sich bei der ersten Finanzierungsrunde?

- Wie ist der Verkauf der TargetCo auf Stufe Personal Holding AG steuerlich zu beurteilen?

Sachverhalt

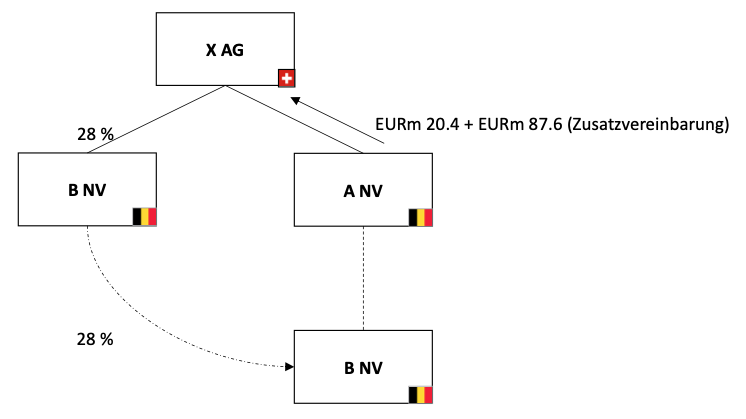

Am 29. Mai 2008 verkaufte die X AG (Schweiz) ihre Beteiligung von 28% an der B NV (Belgien) für EURm 20.4. an ihre Tochtergesellschaft A NV (Belgien). Der Kaufpreis entsprach dem handelsrechtlichen Buchwert sowie dem Gewinnsteuerwert und den Gestehungskosten der Beteiligung B NV. Am 7. Mai 2009 teilte die X AG der Steuerverwaltung des Kantons Bern mit, dass die Beteiligung B NV zum Buchwert in A NV eingebracht worden sei. In Belgien sei in solchen Fällen die Differenz zwischen dem Buchwert und dem allenfalls höheren Verkehrswert zum Satz von 34% steuerbar. Ein Beteiligungsabzug sei nicht möglich. Deshalb bestehe die Absicht, eine Ergänzung zum Kaufvertrag zu machen und den Kaufpreis nachträglich zu erhöhen, so dass der Verkauf letztendlich zum Verkehrswert erfolgt sei. Am 19. Juni 2009 schlossen X AG und A NV eine ergänzende Vereinbarung ab. Gemäss dieser wurde der Kaufpreis für die Beteiligung rückwirkend um EURm 87.6 auf EURm 108.0 erhöht. Die Kaufpreisanpassung wurde in der Jahresrechnung 2008 der A NV nachträglich noch berücksichtigt, nicht jedoch in der Jahresrechnung 2008 der X AG.

In ihrer am 8. September 2009 eingereichten Steuererklärung für die Steuerperiode vom 1. Januar bis zum 31. Dezember 2008 deklarierte die X AG keinen Gewinn aus dem Beteiligungsverkauf und machte keinen Beteiligungsabzug geltend. In der Jahresrechnung 2008 der X AG wurde die Beteiligung an der B NV im Anhang mit EUR 0 ausgewiesen. In der (rektifizierten) Steuererklärung für die Steuerperiode vom 1. Januar bis zum 31. Dezember 2009 deklarierte die X AG die Zahlung von EURm 87.6 aus der Vereinbarung vom 19. Juni 2009 als Kapitalgewinn aus der Veräusserung ihrer Beteiligung an der B NV und beanspruchte dafür einen Beteiligungsabzug. Diesen errechnete sie, indem sie der quotalen Umlage der Finanzierungskosten den Beteiligungsbuchwert im Zeitpunkt des Verkaufs im Jahr 2008 von rund CHFm 32.8. zugrunde legte. Damit ergab sich ein Abzug für Finanzierungskosten von rund CHFk 676, wodurch bei der direkten Bundessteuer ein Beteiligungsabzug von rund 10.3% und bei den Kantons- und Gemeindesteuern ein solcher von rund 23.9% resultierte.

Graphisch kann die Transaktion vereinfacht wie folgt dargestellt werden:

Frage

- Kann X AG den Beteiligungsabzug geltend machen?