- Unternehmen

Aktuelle Probleme der Besteuerung von Aktiengesellschaft und Aktionär

Workshop von Oliver Jäggi und Benno Eberhard anlässlich des ISIS)-Seminars vom 14./15. sowie 21./22. Juni 2021 mit dem Titel «Unternehmenssteuerrecht 2021»

Workshop von Oliver Jäggi und Benno Eberhard anlässlich des ISIS)-Seminars vom 14./15. sowie 21./22. Juni 2021 mit dem Titel «Unternehmenssteuerrecht 2021»

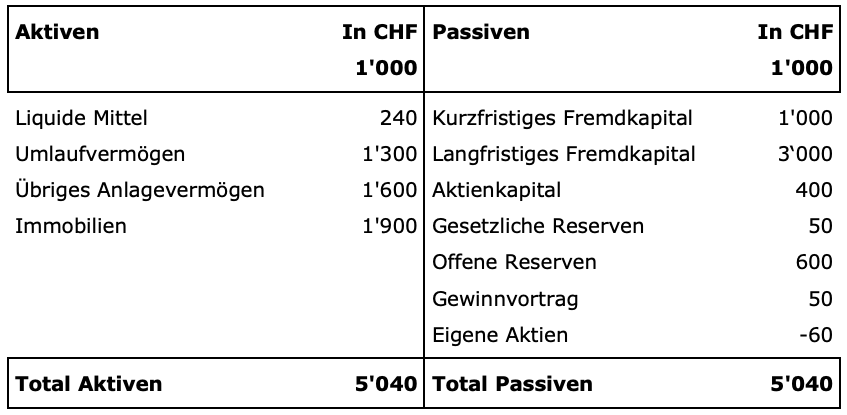

Die Berni AG hat im Jahr _1 eigene Aktien im Umfang von 3% des nominellen Aktienkapitals zum aktuellen Marktwert von CHF 60 von seinem Aktionär Peter Zogg erworben. Neben Peter Zogg ist auch die Zogg AG Aktionär der Berni AG.

Die 3% der Aktien entsprechen einem Nominalwert des Aktienkapitals von CHF 12. Nach Erwerb dieser eigenen Aktien zeigt sich die Bilanz der Berni AG Ende _1 wie folgt:

Bilanz der Berni AG per 31.12._1

Der Unternehmungswert der Berni AG beträgt per 31. Dezember _0 CHF 2'000.

Die Geschäftstätigkeit der Berni AG weitet sich erfreulich aus und daher steigt auch der Verkehrswert der Berni AG auf CHF 3'000. In der Folge veräussert die Berni AG im Jahr _3 diese eigenen Aktien an einen neuen Aktionär zum Preis von CHF 90 und erzielt in der Folge einen Gewinn aus dieser Veräusserung von CHF 30.

Die Berni AG möchte diese eigenen Aktien im Jahr _3 an ihren neuen Geschäftsführer Emil Kissling abgeben. Der Verkehrswert der Berni AG beträgt nach wie vor CHF 3'000 und die Berni AG überträgt diese Aktien zum Nominalwert (Variante zum Marktwert, aber mit Einschlag, da Mitarbeiteraktien mit zehnjähriger Sperrfrist) an Emil Kissling.

Die Aktionäre der Berni AG und Emil Kissling kommen unabhängig zum vorhergehenden Sachverhalt zum Schluss, dass Emil Kissling im Jahr _3 10% der Berni AG erwerben kann, welche die Berni AG vorgängig von Peter Zogg erworben hat. Da Emil Kissling längerfristig die Aktien von Peter Zogg erwerben möchte, wird im Sinne einer optimalen Besteuerung aller involvierten Parteien entschieden, dass die Berni AG von ihren Aktionären fortlaufend jeweils weitere 10% eigene Aktien erwirbt und diese mit einer zehnjährigen Sperrfrist versehen anschliessend als Mitarbeiteraktien zu einem um rund 44% unter dem Verkehrswert liegenden Preis an Emil Kissling weiterveräussert.

Die Berni AG findet für die eigenen Aktien keinen Käufer und so sind diese im Jahr _06 immer noch in der Berni AG zum Erwerbspreis von CHF 60 bilanziert.

Im Jahr _09 kann die Berni AG ihre eigenen Aktien an eine Drittpartei zum Verkehrswert von CHF 80 veräussern. Der Nominalwert dieser Aktien beträgt nach wie vor CHF 12.

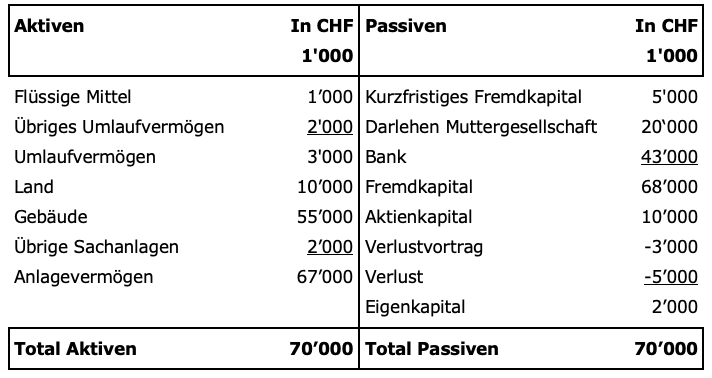

Die X AG ist eine Gesellschaft mit Sitz in der Schweiz und betreibt ein Hotel. Die X AG wird zu 100% von der Y AG gehalten, welche wiederum zu 100% von der Z AG gehalten wird, beide mit Sitz in der Schweiz.

Aufgrund der Corona Pandemie hat sich die finanzielle Situation der X AG im Verlauf des Geschäftsjahres 2020 verschlechtert. Die Bilanz der X AG per 31.12.2020 präsentiert sich wie folgt.

Bilanz per 31.12.2020 der X AG

Die X AG soll saniert und die Unterbilanz beseitigt werden. Dazu verzichtet die Muttergesellschaft Y AG im Umfang von CHF 8 Mio. auf ihr Darlehen gegenüber der X AG.

Wie ist der Forderungsverzicht der Y AG steuerlich zu behandeln?

Die Y AG leistet in die X AG einen Forderungszuschuss von CHF 8 Mio.

Wie ist der Forderungszuschuss der Y AG steuerlich zu behandeln?

Die Y AG leistet einen Barzuschuss von CHF 8 Mio. in die X AG. Diese verwendet die finanzielle Mittel, um das Aktionärsdarlehen in dieser Höhe an die Y AG zurückzuzahlen.

Wie ist dieses Vorgehen steuerlich zu behandeln?

Die X AG erhöht das Aktienkapital um CHF 1’000 mit einem Agio von CHF 8 Mio. Die Liberierung erfolgt mittels Bareinlage von CHF 1'000 und Verrechnung des bestehenden Aktionärsdarlehens im Umfang von CHF 8 Mio.

Wie ist dieses Vorgehen steuerlich zu behandeln?

Die Grossmuttergesellschaft Z AG gewährt der X AG das Darlehen und leistet den Bar- oder Forderungszuschuss von CHF 8 Mio. in die X AG.

Wie ist der Forderungszuschuss der Grossmuttergesellschaft Z AG steuerlich zu behandeln?

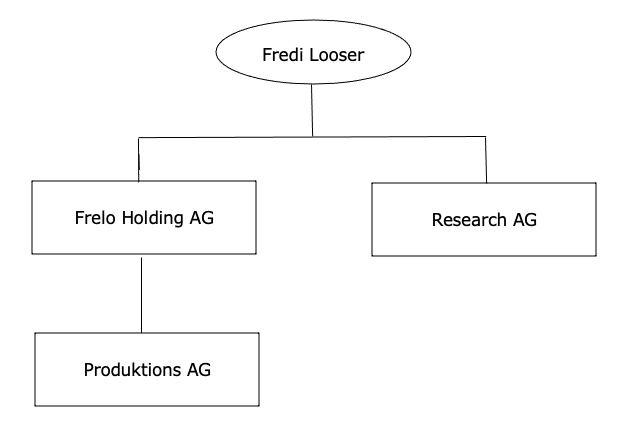

Fredi Looser ist Alleinaktionär der Frelo-Gruppe. Die Struktur der Unternehmung ist aus untenstehender Übersicht ersichtlich.

Die Research AG wurde im Jahr _3 gegründet und macht auftragsbezogene Forschung für die ganze Gruppe. Die Produktions AG ihrerseits besteht schon seit über 20 Jahren und ist in der Fertigung von Maschinen tätig.

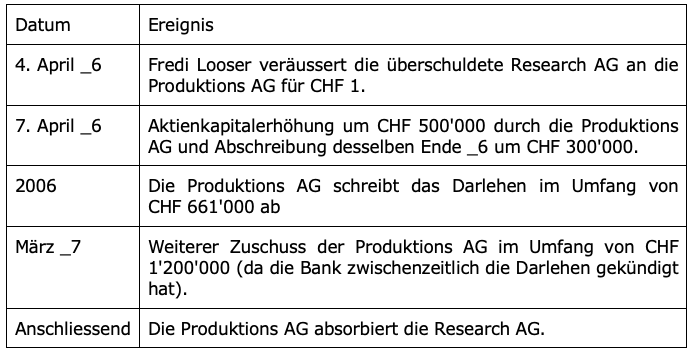

Die von der Research AG getätigte Forschung ist leider nicht sehr erfolgreich und führte zu hohen Verlusten in der Research AG. In einer ersten Phase ist im Jahr _5 für die Sanierung der Gesellschaft das Aktienkapital durch Fredi Looser erhöht worden. In einem weiteren Schritt gewährte die erfolgreiche Produktions AG der Research AG im Jahr _5 ein Darlehen über CHF 661'000, damit die Liquidität der Gesellschaft aufrechterhalten werden konnte. Ende _6 ist die Research AG überschuldet.

Weitere Daten sind in diesem Zusammenhang zu beachten:

Wie ist aus steuerlicher Sicht die Gewährung des Darlehens der Produktions AG an die Research AG zu würdigen und welche Steuerfolgen sind aus der Abschreibung dieses Darlehens zu erwarten?

Wie ist aus steuerlicher Sicht die Überführung der Research AG auf die Produktions AG für CHF 1 zu würdigen?

Wie ist aus steuerlicher Sicht der Zuschuss der Produktions AG auf die Research AG zu würdigen?

Können die im Rahmen der Tochterabsorption von der Research AG auf die Produktions AG übergehenden Verluste, welche noch nicht mit Gewinnen verrechnet werden konnten, zukünftig mit den Gewinnen der Produktions AG verrechnet werden?

Entgegen der Ausgangslage ist nun die Produktions AG überschuldet und hat ihre Tätigkeit eingestellt. Mit Aktienkaufvertrag vom 13. Juli 10, resp. 25. Januar 12 erwirbt die überschuldete Produktions AG die erfolgreiche Research AG zum Marktwert. Am 25. Juni 12 absorbiert die Produktions AG die Research AG rückwirkend auf den 1. Januar 12.

Im Zusammenhang mit der Sanierung der Produktions AG beantragt die Frelo Holding AG im Mai 12, dass der durch sie getätigte Forderungsverzicht über CHF 700'000 zu Gunsten der Produktions AG als unechter Sanierungsgewinn qualifiziert wird.

Wie ist der Forderungsverzicht im Umfang von CHF 700'000 aus steuerlicher Sicht bei der Frelo Holding AG und der Produktions AG zu würdigen?

Wie ist ein allenfalls aus dieser Fusion entstehender Fusionsverlust aus steuerlicher Sicht zu würdigen?

Welche Verluste der Produktions AG können im Rahmen der siebenjährigen Verlustverrechnungsmöglichkeit noch mit zukünftigen Gewinnen der Research AG verrechnet werden?

A verkauft am 25. März 2004 an X sämtliche Aktien an der B AG sowie eine Forderung gegenüber der Gesellschaft. Am 30. März 2004 wird X als alleiniger Verwaltungsrat der Gesellschaft im Handelsregister eingetragen.

Die Gesellschaft B AG ist Eigentümerin von fünfzehn Parzellen mit zwölf Wohngebäuden. Gemäss der Vereinbarung zwischen A und X hat A bis zum 31. Juli 2004 ein Vorkaufsrecht auf vier bestimmte Parzellen.

Zwischen dem 25. März 2004 und dem 20. Oktober 2004 verkauft die B AG dreizehn der fünfzehn Immobilien.

Am 20. Oktober 2004 verkauft X sämtliche Aktien an der B AG an A zurück. Am gleichen Tag tritt X als Verwaltungsrat zurück. Die außerordentliche Generalversammlung nimmt den Rücktritt von X zur Kenntnis und erteilt ihm Entlastung mit sofortiger Wirkung.

Am 4. November 2009 ordnet das Verwaltungsgericht die Auflösung und die Liquidation der B. AG an. Das Konkursverfahren wird am 24. November 2009 mangels Aktiven eingestellt, und die Gesellschaft wird am 14. Juni 2010 im Handelsregister gelöscht.

Die Kantonale Steuerverwaltung macht am 25. August 2009 X für die Gewinnsteuern der B AG haftbar. Die Steuerforderungen belaufen sich gemäss der Steuerverwaltung auf CHF 3'846'832.70 bei einem Liquidationsergebnis von CHF 14'508'397 inkl. Aufrechnung per 31. Dezember 2004.

Kann die Kantonale Steuerverwaltung X für die geschuldeten Gewinnsteuern der B AG haftbar machen? Wenn ja, unter welchen Voraussetzungen?

Die X AG erbringt Dienstleistungen im Bereich Marketing und Werbung. A ist einziger Verwaltungsrat mit Einzelunterschrift.

Bis zum Jahr 2005 nimmt die X AG substantielle Erträge aus Beraterdienstleistungen ein. Im Jahr 2006 nimmt die Gesellschaft nur noch in geringem Umfang Erträge ein und ab dem Jahr 2007 keine mehr. Entsprechend reduzieren sich auch die Aufwendungen in diesen Jahren. Für das Geschäftsjahr 2006 wird kein Personalaufwand mehr verbucht.

In einer Buchprüfung im März 2006 für die Jahre 2001 bis 2005 stellt die ESTV nicht geschäftsmässig begründete Aufwendungen fest, welche als geldwerte Leistungen für die Verrechnungssteuer qualifizieren. Die ESTV setzt nach einer Einsprache durch die Gesellschaft am 8. Februar 2010 die Verrechnungssteuerforderung auf CHF 780'837 fest. Der Entscheid erwächst in Rechtskraft.

Am 31. August 2010 wird über die Gesellschaft der Konkurs eröffnet und das Konkursverfahren am 16. November 2010 mangels Aktiven eingestellt. Die Verrechnungssteuerforderung wird durch die Gesellschaft nicht beglichen. Am 1. März 2011 wird die Gesellschaft im Handelsregister gelöscht.

Die ESTV erklärt mit Entscheid vom 30. September 2011 A als solidarisch haftbar für die geschuldete Verrechnungssteuer der X AG und verpflichtete ihn zur Bezahlung von CHF 780'837 zuzüglich Verzugszins. Mit Einspracheentscheid vom 5. Oktober 2012 reduziert die ESTV die solidarische Haftung von A. für die Verrechnungssteuer der Gesellschaft auf Fr. 172'212.50 basierend auf der Bilanz per 31.12.2005.

Kann die ESTV A für die geschuldete Verrechnungssteuer der X AG haftbar machen? Wenn ja, unter welchen Voraussetzungen?