1. Sachverhalt

Die B. AG mit Sitz im Kanton Nidwalden wurde von A. mit Wohnsitz im Kanton Nidwalden als Alleinaktionär gehalten und erwarb von A. gemäss Kaufvertrag vom 10. Dezember 2003 eine Hotelliegenschaft in Deutschland für einen Kaufpreis von EUR 4'610'000 bzw. CHF 6'851'382. Zum Erwerbspreis kamen Kaufkosten von

CHF 285'545 hinzu. Daraus ergaben sich Anschaffungskosten von gesamthaft

CHF 7'136'927. Die Hotelliegenschaft wurde jedoch in der Jahresrechnung der B. AG nicht zu den tatsächlichen Anschaffungskosten, sondern nur zum Betrag von CHF 1'865'995 bilanziert. Im Zeitraum von 2004 bis 2014 wurde der Buchwert der Liegenschaft laufend angepasst. Als die Liegenschaft im Zuge der Liquidation der B. AG im Jahr 2015 verkauft wurde, betrug der Buchwert CHF 3'426'930.

Die Hypothekarschuld für die Hotelliegenschaft von EUR 4'577’973 wurde von A. zurückübernommen. Eine durch die Schuldübernahme resultierende Regress-forderung wurde von A. nicht geltend gemacht und in der Jahresrechnung von der B. AG nicht als Schuld gegenüber A. ausgewiesen.

Aus der Veräusserung der Liegenschaft im Jahre 2015 resultierte ein Bruttoerlös in Höhe von CHF 5'702'094 und nach Abzug des Buchwertes von CHF 3'426'930 ein buchmässiger Gewinn von CHF 2'275'164. Der Buchgewinn wurde direkt dem Kontokorrent bzw. dem Darlehen der Aktionärin A. gutgeschrieben.

Das Kantonale Steueramt Nidwalden nahm bei A. für das Steuerjahr 2015 im Umfang des realisierten Liquidationsgewinnes von CHF 2'275'164 eine steuerbare Liquidationsdividende für die Zwecke der Einkommensteuer an mit der Begründung, dass in die liquidierte B. AG vorgängig verdeckte Kapitaleinlagen erfolgten.

Fragen

- Können auch verdeckte Kapitaleinlagen nach Art. 20 Abs. 3 DBG steuerfrei zurückbezahlt werden?

- Welche Herausforderungen und Folgefragen stellen sich in der Steuerpraxis?

1. Sachverhalt

B. gründet im Juni _3 die C. AG mit einem Aktienkapital von CHF 150'000, bestehend aus 1'500 Aktien mit einem Nennwert von je CHF 100. Anlässlich der Gründung vereinbart B. mit A., dass A. per 1. Januar _4 750 Aktien der C. AG zum Nennwert von CHF 75'000 erwerben und eine unselbständige Erwerbstätigkeit bei der C. AG aufnehmen wird. A. ist zum Zeitpunkt der Gründung der C. AG bei einer anderen Gesellschaft angestellt und muss das bestehende Arbeitsverhältnis noch kündigen.

Frage

- Wie sind die von A. erworbenen Aktien der C. AG steuerlich zu behandeln?

Die C. AG ist bereits vor einigen Jahren gegründet worden. A beginnt per 1. Januar _4 eine unselbständige Erwerbstätigkeit bei der C. AG und erwirbt per 29. Dezember _3 von B. 750 der insgesamt 1‘500 Aktien der C. AG zum Nennwert von je CHF 100 pro Aktie.

A. und B. schliessen einen Aktionärbindungsvertrag, worin vereinbart wird, dass die von den Parteien gehaltenen Aktien der C. AG nicht veräussert, verpfändet oder auf andere Weise belastet werden dürfen. Zudem vereinbarten die Parteien ein gegenseitiges Vorkaufsrecht mit einem Kaufpreis, der sich nach dem Substanzwert bemisst.

Per 31. Dezember _3 beträgt der Verkehrswert gemäss KS 28 der SSK

CHF 369'299 und der Substanzwert CHF 173'312 (jeweils für 750 Aktien der C. AG).

Nach Ansicht des Kantonalen Steueramtes resultiert bei A. aufgrund des Erwerbs der Aktien Einkommen aus unselbständiger Erwerbstätigkeit von CHF 278'007 basierend auf dem Verkehrswert gemäss KS 28 der SSK und unter Berücksichtigung der geschuldeten Sozialversicherungsbeiträge.

Frage

- Ergeben sich bei A. beim Erwerb der Aktien der C. AG Einkommens-steuerfolgen? Wenn ja, wie wird das Einkommen bestimmt?

Frage

- Wie werden echte Mitarbeiterbeteiligungen beim Vermögen besteuert?

A. ist bei der C. AG als CEO angestellt und erwirbt im März des Jahres _3 im Rahmen eines Mitarbeiterbeteiligung-Programmes 100 Aktien der C. AG zum anerkannten Formelwert von je CHF 1’000 (per 31.12._2) mit einem Discount von 25.274% für die vorgesehene Sperrfrist von 5 Jahren, d.h. zu einem Kaufpreis von je CHF 747.26, gesamthaft CHF 74'726.

Im März des Jahres _7 wird die C. AG an einen neuen Investor veräussert, und A. erhält für seine 100 Aktien einen Verkaufspreis von total CHF 500'000. Der Formelwert per 31.12._6 beträgt CHF 3’000 je Aktie.

Variante: die Aktien der C. AG werden erst nach 5 Jahren im Jahr _9 veräussert.

Frage

- Ergeben sich bei A. beim Verkauf der Aktien der C. AG Einkommenssteuerfolgen? Wenn ja, wie wird das Einkommen bestimmt?

A. ist bei der D. AG als CEO angestellt und erwirbt im Jahr _6 im Rahmen eines «management participation program» (MPP) 142’500 Aktien der Konzerngesellschaft F für einen Betrag von DKK 2'850'000, was einem Betrag von CHF 604'427 entspricht. Im November _9 erwirbt A. im Rahmen eines "top up Investments" zusätzlich zu seiner bisherigen Investition 9'928 Warrants zum Preis von DKK 427'500. Aufgrund einer Neuauflage des D.-Mitarbeiter-beteiligungsprogramms unter dem Titel "The New Beginning" kommt es im Jahr _12 zur Umwandlung des bisherigen Investments und A. erhält Aktien und Warrants der Konzerngesellschaft K.

Im Jahr _14 findet der Börsengang des D. Konzerns statt. Die von A. im Rahmen des Mitarbeiterbeteiligungsprogrammes erworbenen Aktien und Warrants werden in «IPO Shares» zu einem Wert von DKK 7'283'860 umgewandelt, welche A. im gleichen Jahr _14 veräussert.

Das Kantonale Steueramt rechnet bei A. im Steuerjahr _14 in Abweichung von der eingereichten Steuererklärung zusätzliches Einkommen aus unselbständiger Erwerbstätigkeit auf. Die steuerliche Aufrechnung wird damit begründet, dass A. durch den Börsengang des D.-Konzerns IPO Shares im Gegenwert von

DKK 7'283'680 (CHF 1'190'153) zugekommen sind, womit bei A. zusätzliches steuerbares Einkommen aus unselbständiger Erwerbstätigkeit resultiert

(CHF 590'015 gemäss Veranlagung bzw. CHF 502'277 nach dem Einsprache-entscheid).

A. geht hingegen von einem steuerfreien Kapitalgewinn aus und bestreitet die steuerliche Aufrechnung beim Einkommen.

Fragen

- Wie sind die MPP-Aktien von A. steuerlich zu qualifizieren?

- Kann A. im Rahmen des IPO und der Veräusserung der IPO-Aktien einen steuerfreien Kapitalgewinn realisieren?

1. Sachverhalt

Die Leo AG hat ihren Sitz im Kanton Appenzell-Ausserrhoden (AR) und bezweckt den Vertrieb, das Marketing, den Verkauf und die Finanzierung von Immobilien, den Handel mit Baustoffen und das Halten von Beteiligungen. Sie wird zu 100% von der Tiger-Stiftung mit Sitz im Fürstentum Liechtenstein gehalten. Diese Stiftung wiederum ist auch an der Anstalt Jaguar wirtschaftlich berechtigt. Die Anstalt Jaguar hat ihren Sitz ebenfalls im Fürstentum Liechtenstein. Die Anstalt Jaguar ist neben weiteren Aktivitäten auch Inhaberin der Marke "Wild". Diese Marke wurde am 29. September 2015 im liechtensteinischen Markenregister hinterlegt und der Markenschutz besteht seit dem 20. Oktober 2015 für diverse Länder. Am 7. November des gleichen Jahres beschloss die Anstalt Jaguar, mit der Leo AG einen Lizenzvertrag abzuschliessen, gemäss welchem sie der Leo AG die Nutzung der Marke "Wild" erlaubte. Die Lizenznehmerin hatte für diese Einräumung des Nutzungsrechtes einen Betrag von CHF 100'000 zu leisten und darüber hinaus ein laufendes Lizenzentgelt in der Höhe von 10% der Bemessungsgrundlagen zu entrichten.

Für das Geschäftsjahr 2016 deklarierte die Leo AG einen Gewinn nach Steuern von rund CHF 53'000. Bei der Veranlagung der Leo AG stellte die veranlagende Behörde fest, dass gesamthaft Lizenzzahlungen von rund CHF 730'000 dem Aufwand belastet worden sind. Von diesen anerkannte die Steuerbehörde einen Betrag von CHF 73'000 und rechnete einen Betrag von CHF 657'000 als geldwerte Leistung an die Tiger-Stiftung mit Sitz im Fürstentum Liechtenstein zum steuerbaren Gewinn hinzu.

Fragen

- Welche Überlegungen hat das Bundesgericht in diesem Fall angestellt und wie hat es seinen Entscheid begründet?

- Wie hat das Bundesgericht die Berechnung der geldwerten Leistung beurteilt?

A. ist Alleininhaberin und einziges Mitglied des Verwaltungsrats der D AG.

Das Kantonale Steueramt nahm bei der D AG für die Steuerperioden 2008 – 2013 eine Bücherrevision vor, welche zur Aufrechnung von verdeckten Gewinnausschüttungen führt.

Im September 2017 führte das Kantonale Steueramt bei der D AG wieder eine Bücherrevision für die Steuerjahre 2014 sowie 2015 durch und stellte verdeckte Gewinnausschüttungen an A. von total CHF 85'509 und an ihren Lebenspartner B. von total CHF 53'148 fest, total CHF 138'658 (u.a. ging es um Kosten einer nicht geschäftsmässig begründeten Bauberatung, unzulässiger bzw. überhöhter Lohn des Sohns von A. und einer weiteren Person und Anteil für die private Nutzung einer von der Gesellschaft gehaltenen Liegenschaft).

A. erstellte ihre eigene Steuererklärung 2014 im März 2016 und die Steuererklärung 2015 im November 2016. Darin deklarierte sie keinen Vermögensertrag aus der Beteiligung an der D AG. Mit Einschätzungsvorschlägen vom 30. November 2018 rechnete der Steuerkommissär die jeweils auf sie entfallenden Leistungen der D AG beim steuerbaren Einkommen hinzu. Die Pflichtige stimmte diesen am 7. Januar 2019 zu.

Nach einer Mitteilung des kantonalen Steueramtes stellte die ESTV der D AG eine Rechnung für die Verrechnungssteuer von CHF 48'530 auf dem Total der geldwerten Leistungen von CHF 138'658 und verlangte eine Überwälzung der Verrechnungssteuer auf A. Die D AG bezahlte die Verrechnungssteuer und A. überwies den Betrag der D AG.

A. stellte im August 2020 beim kantonalen Steueramt ein Gesuch um die Rückerstattung der bezahlten Verrechnungssteuer.

Frage

- Kann A. die Rückerstattung der Verrechnungssteuer geltend machen? Wenn ja, in welchem Umfang?

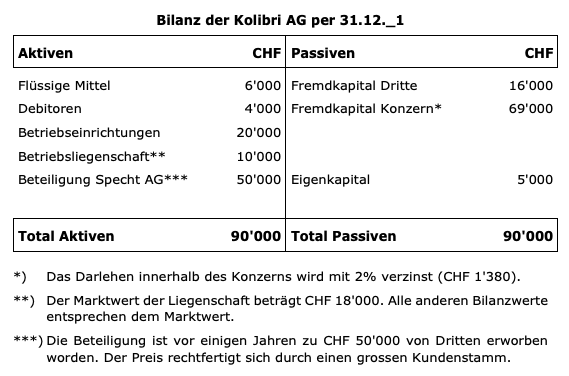

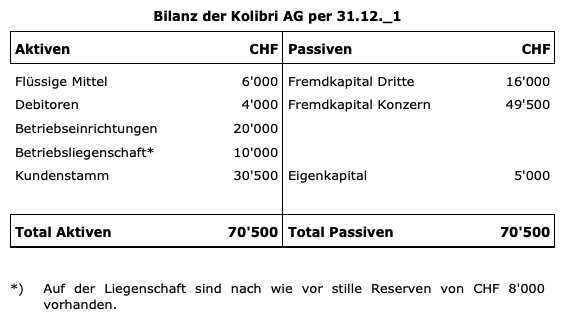

1. Sachverhalt

Die Bilanz der Kolibri AG per 31. Dezember _1 zeigt folgendes Bild:

Fragen

- Wie berechnet sich bei der Kolibri AG in der vorliegenden Konstellation das verdeckte Eigenkapital?

- Welches sind die Steuerfolgen (direkte Steuern, Verrechnungssteuern) für alle involvierten Gesellschaften, wenn das Darlehen von der inländischen Muttergesellschaft gewährt wird?

- Ändert sich an dieser Fragestellung etwas, wenn das Darlehen der Muttergesellschaft nicht verzinst wird?

- Welches sind die Steuerfolgen (direkte Steuern, Verrechnungssteuern) für alle involvierten Gesellschaften, wenn das Darlehen von einer inländischen Schwestergesellschaft gewährt wird?

- Welches sind die Steuerfolgen (direkte Steuern, Verrechnungssteuern) für alle involvierten Gesellschaften, wenn das Darlehen von einer ausländischen Konzerngesellschaft gewährt wird?

- Das Darlehen der Konzerngesellschaften im Umfang von CHF 69'000 ist durch den Kauf der Specht AG entstanden. Nun hat der Konzern den Kauf der Specht AG durch eine Bank finanziert, wobei aber die Muttergesellschaft der Kolibri AG seitens der Bank eine Sicherstellung abgeben musste (Sicherheiten in Form von Hypotheken und/oder Wertschriften). Für die Gewährung dieses Kredites verlangt die Bank einen Zins von 4% (CHF 2'760). Wird durch diese Konstellation die Berechnung des verdeckten Eigenkapitals hinfällig oder liegt dennoch ein verdecktes Eigenkapital vor? Wird in diesem Fall aus steuerlicher Sicht auch eine Gewinnkorrektur vorgenommen, da der bezahlte Zins von 4% über demjenigen Zins des Rundschreibens der Eidg. Steuerverwaltung liegt (3.75%, resp. 2.25%)?

- Die Buchhaltung der Kolibri AG wird nicht in CHF, sondern in einer Fremdwährung geführt. Hat dieser Umstand Auswirkungen auf die Berechnung des verdeckten Eigenkapitals?

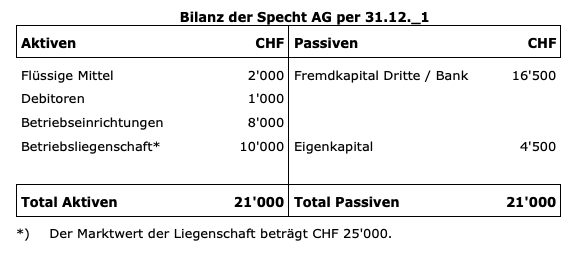

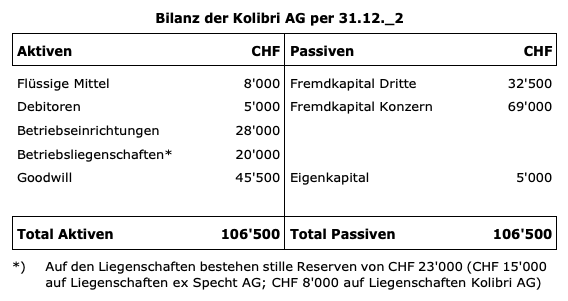

Die Kolibri AG absorbiert die Specht AG rückwirkend auf den 01.01._2. Dabei wird – da die Kolibri AG nicht über genügend Eigenkapital verfügt – der Fusionsverlust als Goodwill aktiviert. Dieser wird von der Revisionsstelle bestätigt und anerkannt. Dies führt zu folgender Fusionsbilanz.

Hinweis

Nicht thematisiert werden die Steuerfolgen eines Debt-Push-Down's.

Frage

Ändert sich aufgrund dieser Tochterabsorption die Berechnung des verdeckten Eigenkapitals und wenn ja, in welcher Form?

Im Gegensatz zur den Eingangsbeispielen ist das Umlaufvermögen angepasst worden.

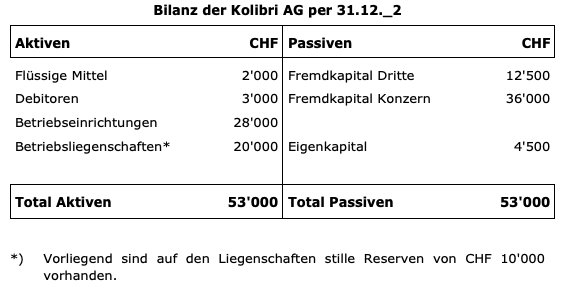

In dieser Konstellation gehen wir davon aus, dass die Kolibri AG vor der Tochter-absorption über ein Eigenkapital von CHF 50'000 verfügt und somit den Fusions-verlust von CHF 45'500 direkt über das Eigenkapital ausbuchen kann (Gewinn-steuerwert Beteiligung Specht AG CHF 50'000 ./. EK Specht AG CHF 4'500).

Folgende Bilanz der Kolibri AG liegt per 31.12._2 vor:

Frage

- Wie berechnet sich das verdeckte Eigenkapital aufgrund dieser Tochterabsorption?

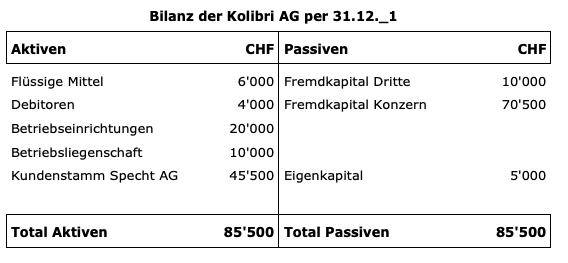

In dieser Variante gehen wir davon aus, dass die Kolibri AG nicht die Specht AG, sondern im Rahmen eines Asset Deals den Kundenstamm in der Grössenordnung von CHF 30'500 (=Goodwill) erworben hat.

Unter dieser Annahme präsentiert sich die Bilanz der Kolibri AG per 31.12._1 wie folgt:

Frage

- Wie berechnet sich das verdeckte Eigenkapital aufgrund dieses Kaufs des Kundenstamms von einer Drittgesellschaft?

Es liegt die gleiche Bilanz wie in der Variante III vor. Zusätzlich wird das Steueramt mit der Aussage konfrontiert, dass der innere Wert der Kolibri AG (DCF-Methode oder Ertragswertmethode) gesamthaft CHF 100'000 beträgt.

Frage

- Kann unter dieser Prämisse das gesamte Darlehen des Konzerns als Fremdkapital anerkannt werden?

In dieser Konstellation gehen wir davon aus, dass die Kolibri AG den Kauf der Specht AG vollumfänglich durch Dritte finanziert hat und dass keine Sicherheiten durch Konzerngesellschaften vorlagen. Da der Konzern in den Folgejahren über genügend Liquidität verfügt, wird dieses Bankdarlehen vom Konzern abgelöst.

Unter dieser Annahme präsentiert sich die Bilanz der Kolibri AG per 31.12._1 wie folgt:

Frage

- Wie berechnet sich das verdeckte Eigenkapital aufgrund dieser Konstellation? Liegt verdecktes Eigenkapital vor?