- Unternehmen

Aktuelles zur Besteuerung von Unternehmensumstrukturierungen (2022)

Workshop von Stefan Oesterhelt und Daniel Strahm anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

Workshop von Stefan Oesterhelt und Daniel Strahm anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

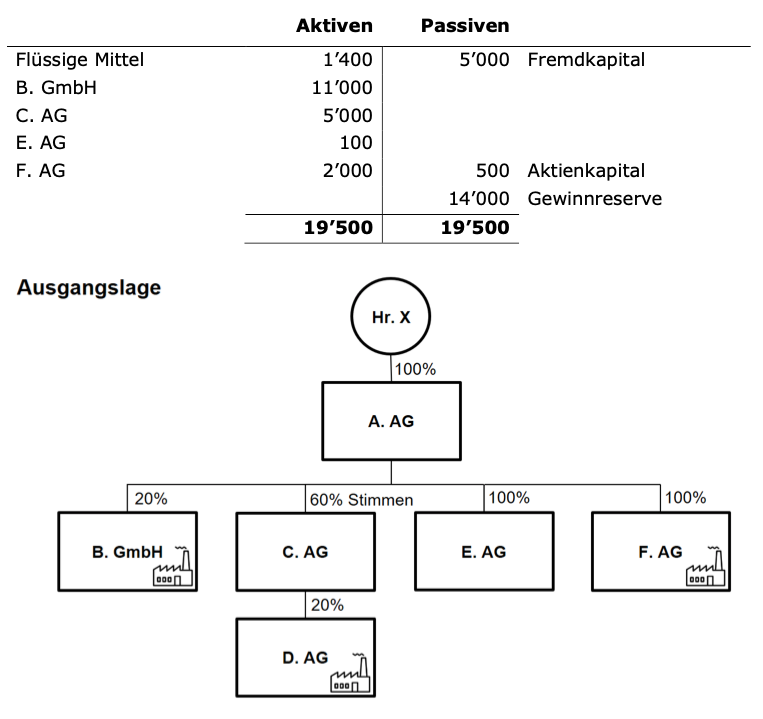

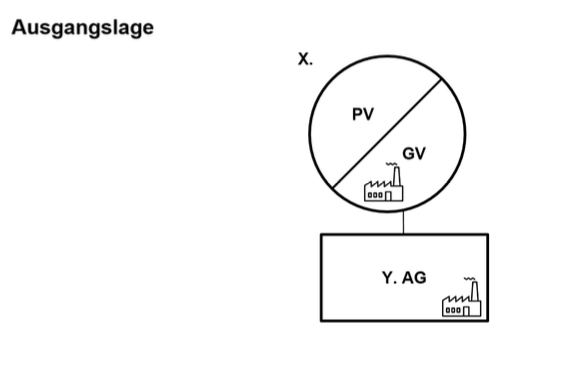

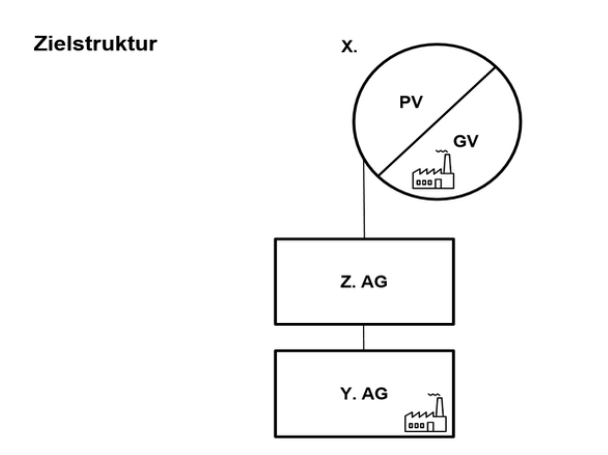

Die vom in der Schweiz ansässigen Herrn X gehaltene A. AG ist eine Holdinggesellschaft mit folgenden Beteiligungen:

Die Bilanz der A. AG stellt sich wie folgt dar (in TCHF):

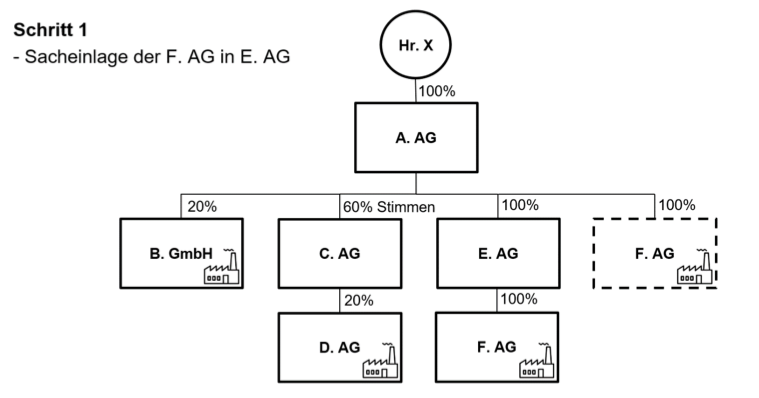

Es wird beabsichtigt, die F. AG abzuspalten und an einen Dritten zu veräussern. Hierzu wird folgende Vorgehensweise gewählt:

Schritt 1: A. AG bringt die F. AG am 4.6.2022 mit Wirkung per 1.1.2022 als Sacheinlage in die E. AG ein (à fonds perdu Zuschuss in die Reserven der E. AG; keine Kapitalerhöhung bei der E. AG). F. AG wird zum Gewinnsteuerwert von CHF 2 Mio. bei der E. AG bilanziert.

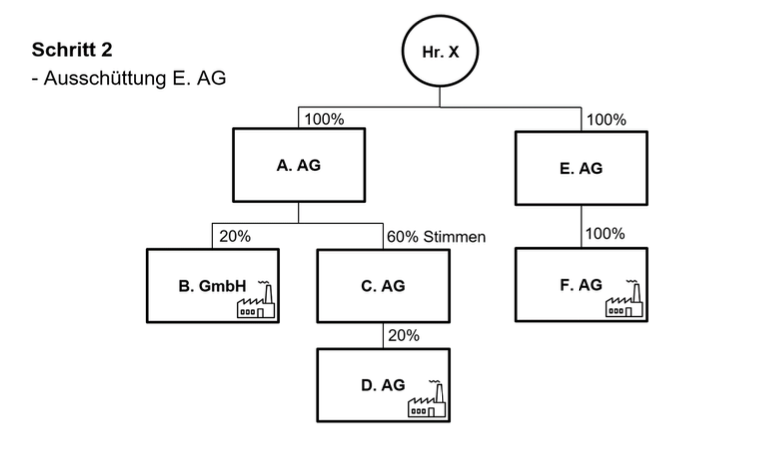

Schritt 2: E. AG wird am 15.6.2022 als Dividende an X. ausgeschüttet.

Schritt 3: E. AG wird am 17.6.2022 an die inländische Y. AG für CHF 10 Mio. veräussert.

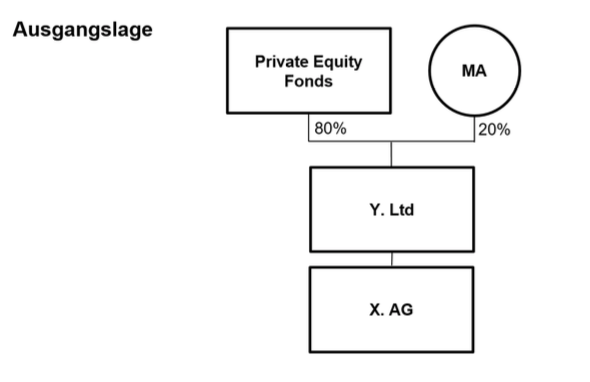

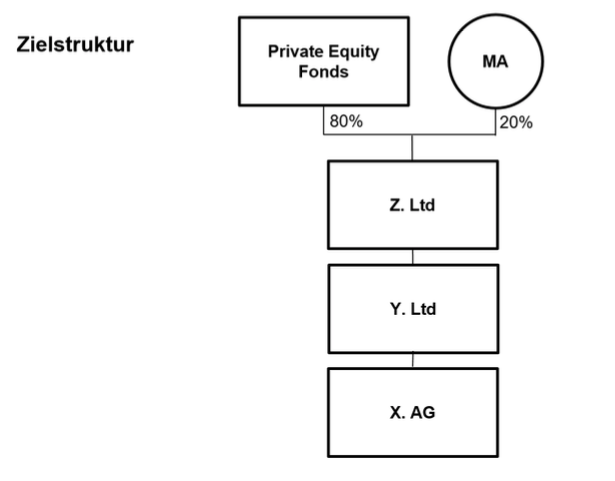

Die Aktien der im Jahr 2018 als Start-up gegründeten X. AG werden von der in Jersey ansässigen Y. Ltd gehalten. An der Y. Ltd sind zu 80% ein Private Equity Fonds und zu 20% die Mitarbeiter der X. AG beteiligt.

Die Mitarbeiter haben ausschliesslich Common Shares der Y. Ltd., welche sie in den Jahren 2019-2022 zu einem Formelwert erwerben konnten. Der PE-Fonds hält 40% Preference Shares sowie 40% Common Shares der Y. Ltd.

Im Hinblick auf einen IPO wird eine in UK ansässige Z. Ltd errichtet und am 15. April 2022 sämtliche Aktien der Y. Ltd (Preference Shares und Common Shares) in Z-Aktien umgetauscht.

Am 1. Juni 2022 wird die Z. Ltd an der London Stock Exchange (LSE) gelistet (IPO).

Ein im Kanton Bern ansässiger, im Handelsregister eingetragener Verein X. wurde am 15.12.2021 (Variante: 15.2.2022) nach Art. 53 FusG in eine Kapitalgesellschaft Y. AG umgewandelt.

Dabei erhält jedes der 20 im Inland ansässigen Vereinsmitglieder (natürliche Personen) gegenleistungslos 50 Y-Aktien mit einem Nennwert von je CHF 100. Der Verkehrswert der Y. AG beträgt CHF 20 Mio.

Ein im Kanton Bern ansässiger, im Handelsregister eingetragener Verein X. wurde am 15.12.2021 (Variante: 15.2.2022) nach Art. 53 FusG in eine Kapitalgesellschaft Y. AG umgewandelt.

Dabei erhält jedes der 20 im Inland ansässigen Vereinsmitglieder (natürliche Personen) gegenleistungslos 50 Y-Aktien mit einem Nennwert von je CHF 100. Der Verkehrswert der Y. AG beträgt CHF 20 Mio.

Die von X. geführte Einzelunternehmung hält 100% der Aktien der Y. AG, einer aktiven Gesellschaft. Der von der Y. AG geführte Betrieb hat keinen Bezug zur Tätigkeit der Einzelunternehmung.

X. will die Y. AG in die Z. AG einbringen, welche X. in seinem Privatvermögen hält.

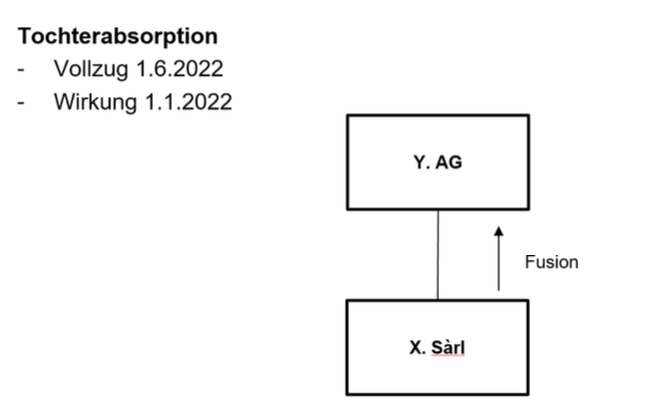

Die in Luxemburg ansässige X. Sàrl fusioniert mit ihrer in der Schweiz ansässigen Mutter Y. AG. Die Fusion wird am 1.6.2022 vollzogen, gestützt auf den Jahresabschluss per 31.12.2021 mit Wirkung per 1.1.2022. Nach der Absorption hat die X. Sàrl keine Betriebsstätte und somit keine beschränkte Steuerpflicht in Luxemburg.

Der Gewinn 2022 der Y. AG beträgt CHF 70 Mio. (Variante: CHF 10 Mio.). Davon entfallen CHF 15 Mio. auf den von der X. Sàrl in der Zeit vom 1.1.2022 bis 31.5.2022 erwirtschafteten Gewinn.