1. Sachverhalt

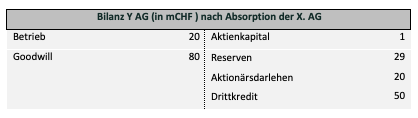

Ein Private Equity Fonds erwirbt am 15. Februar 2025 die inländische X. AG über eine ebenfalls inländische Akquisitionsgesellschaft Y. AG für CHF 100 Mio.

Y. AG wird zu CHF 30 Mio. mit EK finanziert. Die restlichen CHF 70 Mio. werden durch ein vom Fonds gewährtes Aktionärsdarlehen (CHF 20 Mio.) sowie einen (vom Fonds garantierten und besicherten) Drittkredit aufgenommen, welche beide zu 8% p.a. zu verzinsen sind.

Am 15. Juni 2025 (Variante: 15. Juni 2027) absorbiert die Y. AG die X. AG.

Frage

- Welche Steuerfolgen sind mit der Absorption verbunden?

2. Variante 1: Reverse Merger

- Würde sich an der Beurteilung etwas ändern, wenn die X. AG die Y. AG absorbieren würde (Reverse Merger)?

3. Variante 2: Equity to debt swap

Die X. AG beschliesst am 15. Mai 2025 eine Dividende in Höhe von CHF 18.5 Mio., welche sie durch eine Schuldübernahme begleicht.

4. Variante 3: Profit Push Up

Die X. AG schüttet am 15. Mai 2025 ein Patent an die Y. AG aus. Dieses erzielt Lizenzeinnahmen von Dritten und der Y. AG von rund CHF 5 Mio., welche für den Zinsendienst der Y. AG verwendet werden.

5. Variante 4: Kaskadenerwerb

Unter den Aktiven der X. AG befindet sich eine (operative) Tochter (X2. AG; Verkehrswert: CHF 70 Mio.), welche ihrerseits eine (operative) Tochter X3. AG (Verkehrswert: CHF 30 Mio.) hält.

Die Y. AG erwirbt nun zuerst die X3. AG für CHF 30 Mio., wofür sie einen Kredit von CHF 20 Mio. aufnimmt und Eigenkapital von CHF 10 Mio. vom Fonds erhält. X2. AG schüttet den Erlös an X. AG und an deren Eigentümerin aus.

X3. AG erwirbt darauf die X2. AG für CHF 40 Mio., wofür sie einen Kredit von CHF 25 Mio. und Eigenkapital von CHF 15 Mio. erhält. Der Zinsendienst wird aus den Erträgen des operativen Betriebs der X3. AG geleistet. X. AG schüttet den Erlös an deren Eigentümerin aus.

X2. AG erwirbt schliesslich die X. AG für CHF 30 Mio., wofür sie ein Aktionärsdarlehen von CHF 20 Mio. und Eigenkapital von CHF 10 Mio. erhält. Der Zinsendienst wird aus den Erträgen des operativen Betriebs der X2. AG geleistet.

6. Variante 5: Erwerb durch operative Gesellschaft

Die X. AG wird nunmehr nicht durch die Akquisitionsgesellschaft eines Private-Equity-Fonds, sondern am 15.2.2025 für CHF 100 Mio. durch eine operative Gesellschaft (Y. AG) erworben. Die Y. AG erzielte vor dem Erwerb der X. AG einen Gewinn von CHF 5 Mio. pro Jahr.

Die Y. AG nimmt für den Erwerb der X. AG eine Bankfinanzierung von CHF 50 Mio. auf, welche zu 5% p.a. zu verzinsen ist.

Am 15.6.2026 absorbiert die Y. AG die X. AG.

Im Jahr 2028 gerät der Betrieb der Y. AG in eine Krise und schreibt rote Zahlen (während der Betrieb der X. AG weiterhin profitabel ist).

7. Variante 6: Erwerb einer Immobiliengesellschaft

Die X. AG ist eine Immobiliengesellschaft, welche am 15.2.2025 für CHF 100 Mio. durch die Y. AG erworben wird. Verkäuferin ist eine Privatperson.

Am 15.6.2025 absorbiert die Y. AG die X. AG.

1. Sachverhalt

Der im Inland ansässige X. ist Alleinaktionär der X. AG. Diese führt einen Gewerbebetrieb (Buchwert: CHF 500'000) und ist Eigentümerin einer Immobilie (Buchwert: CHF 1 Mio.; Anlagekosten: CHF 3 Mio.; Verkehrswert: CHF 10 Mio.; Mieterträge: CHF 300'000; Hypothek: CHF 6 Mio.).

Im Hinblick auf eine Nachfolgeplanung überträgt die X. AG am 15.2.2025 den Betrieb zum Buchwert von CHF 500'000 auf die von X. neugegründete Y. AG.

Frage

- Welche Steuerfolgen sind mit der Übertragung des Betriebs auf die Y. AG verbunden?

2. Variante 1: Zeitnahe Veräusserung der X. AG

Im Jahre 2029 kommt X. in einen finanziellen Engpass und veräussert die X. AG für CHF 5 Mio. (Wert Immobilie: CHF 12 Mio.; Hypothek: CHF 7 Mio.).

3. Variante 2: Verpfändung der Anteile

Zur Beseitigung des finanziellen Engpasses nimmt X. bei einem Dritten einen Kredit auf und besichert diesen mit den Aktien der X. AG im Rahmen einer Sicherungsabtretung.

4. Variante 3: Zeitnahes Versterben von X.

Im Jahre 2028 verstirbt X. unerwartet. Der Nachlassverwalter veräussert die Aktien der X. AG im Jahr 2029 an einen Dritten und verteilt den Erlös unter den Erben.

5. Variante 4: Zeitnahe Schenkung

X. verschenkt die Aktien der X. AG im Jahre 2026 an seine Tochter Y. (ausgleichspflichtige Schenkung zu Lebzeiten).

6. Variante 5: Wegzug in einen anderen Kanton

Am 15. November 2025 zieht X. in den Kanton Graubünden um. Am 15. Juni 2027 veräussert er die Anteile der X. AG.

7. Variante 6: Wegzug ins Ausland

X. zieht am 15. November 2025 nach Berlin (Variante: Dubai). Am 15. Juni 2027 veräussert er die Anteile der X. AG.

8. Variante 7: Einstellung des Betriebs der Y. AG

Der Käufer der Y. AG stellt bereits im Jahre 2026 den Betrieb der Y. AG ein und liquidiert diese.

1. Sachverhalt

Die Metall Holding AG ist eine Gesellschaft in der Schweiz, welche vollständig von der Aktionärin Petra Stebler gehalten wird. Die Metall Holding AG besitzt die drei 100%-Beteiligungen Gold AG, Silber AG und Eisen AG. Alle drei sind operative Gesellschaften.

Die Eisen AG besitzt 100% der Chrom AG, welche ebenfalls operativ tätig ist. Der Buchwert, der Gewinnsteuerwert und die Gestehungskosten der Chrom AG betragen CHF 100'000.

Die Eisen AG beabsichtigt, sämtliche Aktien der Chrom AG an die Metall Holding AG mittels Dividendenausschüttung (Sachdividende) zu übertragen. Die Dividende soll im Umfang des Buchwerts zu Lasten der Reserven der Eisen AG verbucht werden.

Frage

- Ist diese Abspaltung steuerneutral möglich und verletzt sie die Sperrfrist aus der Übertragung im Grundsachverhalt?

3. Variante 2: Zeitnahe Abspaltung von Gold AG, Silber AG und Eisen AG

Abweichend zur Variante 1 wird nicht die Chrom AG abgespalten, sondern die drei Beteiligungen Gold AG, Silber AG und Eisen AG werden von der Metall Holding AG auf die NewMetall Holding AG abgespalten.

Fragen

- Verletzt diese Abspaltung die Sperrfrist aus der Übertragung im Grundsachverhalt?

- Kann die Steuerverwaltung bei einer Sperrfristverletzung auf die Nachbesteuerung verzichten?

4. Variante 3: Zeitnahe Sacheinlage der Chrom AG in NewMetall

Holding AG

Abweichend zur Variante 1 wird die Chrom AG sofort als Sacheinlage in die NewMetall Holding AG eingebracht, nachdem die Beteiligung aus der Eisen AG auf die Metall Holding AG übertragen wurde?

Frage

- Verletzt diese Abspaltung die Sperrfrist aus der Beteiligungsübertragung im Konzern?

5. Variante 4: Übertragung und Ersatzbeschaffung von Immobilie

Die Silber AG besitzt das Grundstück Nr. 300, welches an die Gold AG vermietet wird. Dieses Grundstück wird seit Jahren von der Gold AG vollständig für betriebliche Zwecke verwendet. Der Verkehrswert des Grundstücks Nr. 300 beträgt CHF 800'000, bei einem Buchwert von CHF 200'000.

Das Grundstück Nr. 300 wurde zum Buchwert mittels Vermögensübertragung i.S.v. Art. 69 FusG von der Silber AG auf die Gold AG übertragen.

Kurz darauf verkauft die Gold AG das Grundstück an einen Dritten. Die Gold AG erwirbt anschliessend von der Silber AG das Ersatzgrundstück Nr. 1400 zum Buchwert von CHF 1'200'000 (Verkehrswert CHF 2'200'000), welches sie fortan wiederum vollständig für betriebliche Zwecke verwenden wird.

Fragen

- Kann die Übertragung des Grundstücks Nr. 300 steuerneutral erfolgen?

- Verletzt die Ersatzbeschaffung die Sperrfrist aus der Konzernübertragung?

6. Variante 5: Verkauf an ausländische Zwischenholding

Die Metall Holding AG ist eine Konzerngesellschaft der Commodities plc, einer nach dem Recht von Jersey errichteten Gesellschaft mit steuerlicher Ansässigkeit in der Schweiz. Die Commodities plc hält 90% der Copper Ltd. über eine UK-Zwischenholding (UKCo). Die restlichen 10% der Copper Ltd. werden von der Metall Holding AG gehalten.

Es ist beabsichtigt, dass die 10%-Beteiligung an der Copper Ltd. an die UKCo zum Buchwertwert von CHF 20 Mio. (Verkehrswert: CHF 40 Mio.) veräussert wird.

7. Variante 6: Ausländische Beherrschung

Wie wäre Variante 5 zu beurteilen, wenn Commodities plc. auch steuerlich im Ausland ansässig wäre?