1. Sachverhalt

X. verkauft im 2015 der von ihm gehaltenen X. AG (AK: CHF 100’000) aus dem Privatvermögen einen Oldtimer mit einem Verkehrswert von CHF 1 Mio. für CHF 100'000. In der Bilanz der X. AG wird er mit CHF 100'000 bilanziert.

Im 2024 wird die X. AG liquidiert. Einziger Vermögenswert ist der Oldtimer. Zu diesem Zeitpunkt hat dieser einen Wert von CHF 2 Mio. (Variante: CHF 500’000).

Die Liquidationsbilanz der X. AG sieht wie folgt aus (in TCHF):

Fragen

- Ist auf der Liquidationsdividende Einkommens- und Verrechnungssteuer geschuldet?

- Würde sich an der Beurteilung etwas ändern, wenn im Jahr 2015 keine Emissionsabgabe abgeführt worden ist?

Wie im Ausgangssachverhalt. X. hat die X. AG im Jahr 2020 aber an Y. veräussert.

Frage

- Ändert dies etwas an der Beurteilung?

Wie im Ausgangssachverhalt. Die X. AG hat den Oldtimer aber bereits im 2022 für CHF 1.5 Mio. (Variante: CHF 900’000) verkauft und den Erlös in Aktien reinvestiert, welche bei der Liquidation 2024 einen Wert von CHF 2 Mio. (Variante: CHF 1.5 Mio.) haben.

Wie im Ausgangssachverhalt. Nun wird aber die X. AG nicht liquidiert, sondern lediglich der Oldtimer (Wert: CHF 2 Mio.) als Sachdividende ausgeschüttet.

Wie im Ausgangssachverhalt. X. verkauft den Oldtimer nicht der X. AG, sondern der Y. AG (einer Tochter der X. AG).

Im 2024 werden sowohl die X. AG wie auch die Y. AG liquidiert.

X. AG führt einen Betrieb A und einen Betrieb B. Im Rahmen einer altrechtlichen (zweistufigen) Spaltung i.S.v. Art. 61 Abs. 1 lit. b DBG überträgt X. AG im Jahr 2015 den Betrieb B. (Verkehrswert: CHF 10 Mio.) auf die Y. AG zum Buchwert von CHF 1 Mio. und schüttet die Aktien der Y. AG an X. aus.

In der Folge wird die Y. AG an Z. veräussert. 2024 wird die Y. AG liquidiert und Z. erhält eine Liquidationsdividende von CHF 5 Mio.

Frage

- Kann sich Z. auf Art. 20 Abs. 3 DBG in Bezug auf die im Rahmen dieser Spaltung in die Y. AG eingelegten stillen Reserven berufen?

X. AG überträgt 2015 ein betriebsnotwendiges Aktivum zum Buchwert von CHF 1 Mio. (Verkehrswert: CHF 4 Mio.) auf die Tochtergesellschaft Y. AG und macht den Umstrukturierungstatbestand von Art. 61 Abs. 1 lit. d DBG (Ausgliederung) geltend.

Im Jahr 2022 verkauft die X. AG die Y. AG an Z.

Im Jahr 2024 wird die Y. AG liquidiert.

Frage

- Kann sich Z. auf Art. 20 Abs. 3 DBG im Umfang der verdeckten Kapitaleinlage von CHF 3 Mio. berufen?

X. wandelt 2015 seinen Handelsbetrieb (Buchwert: CHF 1 Mio.; Verkehrswert: CHF 5 Mio.) gemäss Art. 19 Abs. 1 lit. b DBG in die X. AG Kapitalgesellschaft um.

Im Jahr 2022 verkauft X. die X. AG an Z.

Im 2024 wird die X. AG liquidiert.

Frage

- Kann sich Z. auf Art. 20 Abs. 3 DBG berufen?

1. Sachverhalt

X. hält seit vielen Jahren mehrere Häuser mit Mietwohnungen im Kanton Bern im Privatvermögen. In der Steuerperiode 2023 deklariert er diese zum ersten Mal als Geschäftsvermögen.

Im Jahr 2024 überträgt er die Liegenschaften auf die X. AG. Die Liegenschaften erfüllen die qualitativen und quantitativen Voraussetzungen für einen Immobilienbetrieb.

Frage

- Kann sich X. mit Bezug auf die Grundstückgewinnsteuer auf Art. 12 Abs. 4 lit. a StHG berufen?

1. Sachverhalt

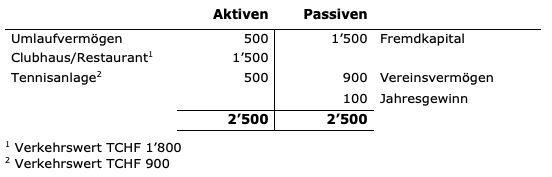

Der steuerpflichtige Verein «Tennisclub» (TC) bezweckt die Pflege und Förderung des Tennissports. Er betreibt das Clubhaus für die Vereinsmitglieder und führt darin auch ein öffentliches Restaurant. Daneben bewirtschaftet er die Tennisanlage mit Tennisplätzen und den dazugehörigen Anlagen. Sowohl das Grundstück mit dem Clubhaus als auch die separate Grundstückparzelle mit der Tennisanlage sind im Eigentum des Vereins.

Die Bilanz des Vereins TC sieht wie folgt aus (in TCHF):

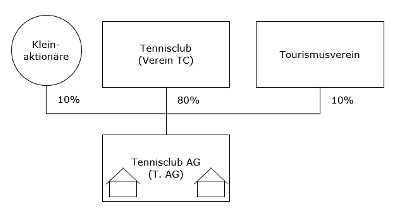

Der Verein TC beabsichtigt, die betrieblichen Tätigkeiten vom Verein juristisch und wirtschaftlich zu entflechten. Er möchte den operativen Betrieb, das Führen des Restaurants und das Betreiben der Tennisanlage, in eine Aktiengesellschaft, die Tennisclub AG (T. AG) ausgliedern. Dabei sollen neben der Betriebstätigkeit auch sämtliche Grundstücke übertragen werden.

Im Rahmen der Ausgliederung werden sich die öffentliche Hand über den regionalen Tourismusverein (steuerpflichtiger Verein) und private Kleinaktionäre (Privatvermögen) mit je 10 % an der T. AG beteiligen. Die öffentliche Hand wird Aktien zeichnen, weil der Tennisclub verpflichtet ist, die Tennisanlage öffentlich zugänglich zu machen (insbesondere auch für Touristen). Diese Auflage ist im Grundbuch durch eine Personaldienstbarkeit sichergestellt und wird durch das Gemeinwesen mit jährlichen Beiträgen unterstützt.

Der Verein TC soll zukünftig keine operative Tätigkeit mehr ausüben. Er wird sich darauf beschränken, die Mitglieder bei der Pflege und Förderung des Tennissports zu unterstützen und sich auf die ideelle und finanzielle Unterstützung des Betriebs fokussieren.

Neben den folgenden übertragenen Vermögenswerten (Buchwerte) des Vereins TC

- Umlaufvermögen TCHF 100

- Clubhaus/Restaurant TCHF 1’500

- Tennisanlage TCHF 500

- Fremdkapital TCHF 1’400

werden von den neuen Aktionären TCHF 350 eingebracht. Der Verein TC besitzt 80 % des Aktienkapitals (TCHF 560), die übrigen Aktionäre halten Aktien mit einem Nennwert von TCHF 140.

Die Zielstruktur präsentiert sich wie folgt:

Fragen

- Können der Betrieb und die Grundstücke zum Buchwert steuerneutral nach DBG/StHG in die T. AG ausgegliedert werden?

- Fällt durch die Neugründung der T. AG Emissionsabgabe an?

- Variante: Welche Steuerfolgen bei der direkten Bundessteuer entstehen, wenn sämtliche Aktien der T. AG nach drei Jahren an einen unabhängigen Dritten zum Verkehrswert von TCHF 1’900 verkauft werden?

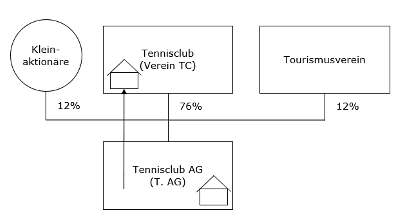

Der Betrieb und die Grundstücke befinden sich bei der T. AG. Für die Aktionärsstruktur kann auf die Zielstruktur im vorgehenden Sachverhalt verwiesen werden.

Das Clubhaus und das Restaurant müssen saniert werden. Dafür wird ein grosser Investitionsbedarf benötigt. Die Kleinaktionäre und die öffentliche Hand sind nicht dazu bereit, zusätzliches Eigenkapital bereitzustellen oder Sicherheiten einzugehen. Sie haben aber die Zustimmung gegeben, dass das Clubhaus und das Restaurant zu Buchwerten an den Verein TC übertragen wird, die Tennisanlage verbleibt in der T. AG. Dafür wird ihre Beteiligungsquote an der T. AG um je 2 % erhöht. Mit Beiträgen von Vereinsmitgliedern und einer Bankfinanzierung kann die Sanierung finanziert werden.

Die Zielstruktur präsentiert sich wie folgt:

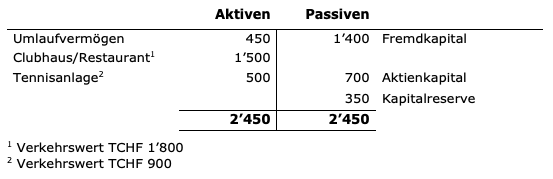

Die Bilanz der T. AG sieht wie folgt aus (in TCHF):

Fragen

- Können der Restaurantbetrieb und das Grundstück mit dem Clubhaus/Restaurant steuerneutral nach DBG an den Verein TC zum Buchwert verkauft werden?

- Welche Steuerfolgen ergeben sich aus dieser Übertragung und der Veränderung der Beteiligungsquoten für die Kleinaktionäre und den Tourismusverein?

- Variante: Im Gegensatz zum Grundsachverhalt ist der Verein TC alleiniger Aktionär der T. AG. Die T. AG soll in den Verein TC fusioniert werden (zu Buchwerten). Ist dieser Zusammenschluss nach DBG steuerneutral möglich?

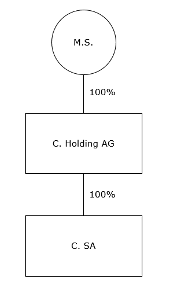

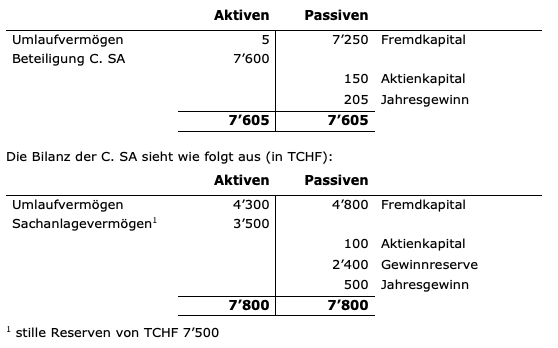

1. Sachverhalt

M.S.hält 100% der Aktien der C. Holding AG im Privatvermögen. Die C. Holding AG besitzt 100% der C. SA.

Die Bilanz der C. Holding AG sieht wie folgt aus (in TCHF):

Es ist eine Mutterabsorption geplant. Zur Vereinfachung der Struktur soll die C. Holding AG per 31. Dezember 2023 mittels Reverse Merger in die C. SA fusioniert und dabei der Fusionsverlust aktiviert werden.

Fragen

- Welche Steuerfolgen ergeben sich für den Aktionär M.S.?

- Variante 1: Die C. SA hat am 28. August 2023 das Aktienkapital zu Lasten der Gewinnreserve um TCHF 50 auf TCHF 150 erhöht.

- Variante 2: Die C. SA hat am 23. Februar 2024 das Aktienkapital zu Lasten der Gewinnreserve um TCHF 50 auf TCHF 150 erhöht.

- Variante 3: Die C. SA verfügt anstelle Gewinnreserve und Jahresgewinn über KER von TCHF 2’900. Die C. SA erhöht ihr Aktienkapital nicht.

- Variante 4: Die C. Holding AG verfügt abweichend zum Sachverhalt über Umlaufvermögen von TCHF 1’000, Fremdkapital von TCHF 100 und über eine Gewinnreserve von TCHF 8’145. Als Fusionsstichtag wird der 30. Juni 2023 festgelegt, auf welchen die C. Holding AG einen Geschäftsabschluss erstellte. Wie bemisst sich das steuerbare Kapital der C. SA für den Zeitraum ihres Geschäftsjahres vom 1. Januar bis 31. Dezember 2023?