1. Grundsachverhalt

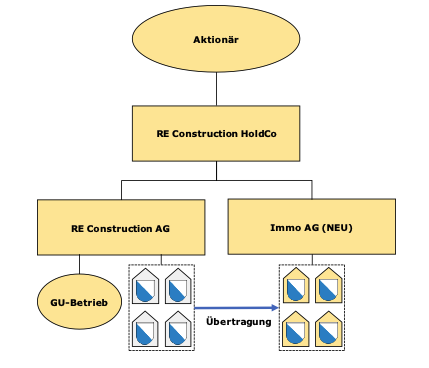

Die RE Construction Gruppe bezweckt die Entwicklung von Bauprojekten. Gewisse der erstellten Gebäude werden nach der Erstellung nicht veräussert (dabei handelt es sich aber um die Minderheit der entwickelten Grundstücke), sondern im Rahmen der Kapitalanlagestrategie selbst gehalten. Die Bewirtschaftung der Grundstücke erfolgt durch einen Drittanbieter. Herr B ist der Eigentümer der RE Construction Gruppe. Aufgrund strategischer Überlegung ist angedacht, die vier Kapitalanlageliegenschaften im Kanton Zürich vom Generalunternehmen zu separieren und in die Immo AG zu überführen. Die Struktur stellt sich wie folgt dar:

Bei den Kapitalanlageliegenschaften handelt es sich um bebaute Grundstücke mit 80 Wohnungen. Der jährliche Mietertrag beläuft sich auf CHF 2.2 Millionen (netto)und der jährliche Verwaltungsaufwand auf CHF 80'000.

Fragen

- Können die bebauten Grundstücke steuerneutral auf die Immo AG übertragen werden?

- Ändert sich an Ihrer Qualifikation etwas, wenn zwei der vier Gebäude im Zeitpunkt der Übertragung noch nicht fertiggestellt sind bzw. noch über keine Mieterschaft verfügen? Gehen Sie davon aus, dass die anderen beiden Liegenschaften ebenfalls nur teilweise vermietet sind und es sich somit bei den Angaben aus dem Sachverhalt lediglich um Planzahlen handelt. Effektiv werden nur CHF 0.3 Millionen jährliche Mieterträge eingenommen. Die Verwaltung wurde bisher übergangsmässig durch die RE Construction AG selbst erbracht und hält sich im überschaubaren Rahmen.

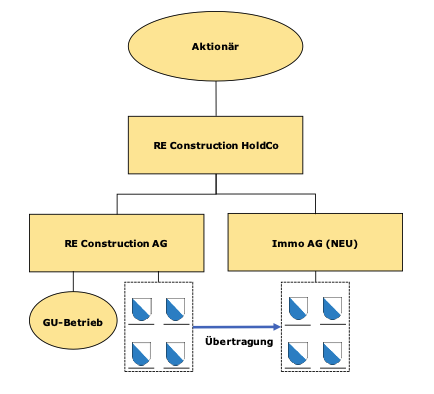

Die RE Construction Gruppe bezweckt die Entwicklung von Bauprojekten. Aufgrund günstiger Marktlage konnte die RE Construction AG in naher Vergangenheit vier Baulandparzellen im Kanton Zürich erwerben. Es wird entschieden, die Grundstücke nicht zu bebauen und als Kapitalanlage zu halten. Aufgrund von Nachlassüberlegungen sollen die Grundstücke nicht in der RE Construction AG verbleiben, sondern in eine neue Immo AG übertragen werden.

Die Grundstücke generieren einen Mietertrag von jährlichCHF 200'000 durch teilweise Nutzung als Parkfeld. Der jährliche Verwaltungsaufwand beläuft sich auf CHF 20'000.

Fragen

- Können die Baulandparzellen steuerneutral auf die Immo AG übertragen werden?

- Ändert sich an Ihrer Qualifikation etwas, wenn für die Bebauung der Grundstücke bereits ein bewilligtes Bauprojekt vorliegt, wonach von der Erzielung von CHF 18 Millionen Mieterträgen nach Fertigstellung ausgegangen wird?

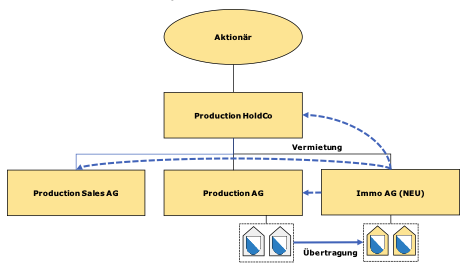

Die Production Gruppe ist eine operative Gruppe, die im Bereich der Entwicklung und Vermarktung von Medizinaltechnik tätig ist. Der Hauptsitz der Production Gruppe befindet sich in Wädenswil (Sitz der Production HoldCo und der Production Sales AG). Das Bürogebäude befindet sich im Eigentum der Production AG. Die Produktion erfolgt in Dübendorf im eigenen Fabrikationsgebäude der Production AG. Aktionär der Production Gruppe ist Herr P, Vater einer Tochter und eines Sohnes. Die Tochter ist bereits stark in der operativen Führung der Production Gruppe tätig. Der Sohn ist Winzer und möchte sich zukünftig nicht in der Production Gruppe engagieren. Im Rahmen der Nachlassplanung sollen die Gebäude im Eigentum der Production Gruppe auf die Immo AG übertragen werden. Die Struktur stellt sich wie folgt dar.

Nach der Übertragung werden die Betriebsgebäude von der Immo AG an die Production HoldCo, die Production Sales und die Production AG vermietet (kein klassicher Sales and Lease back). Es werden langjährige Mietverträge abgeschlossen. Die Miete ist jeweils per 30. Juni zahlbar. Der Aufwand der Immo AG hält sich in einem äusserst überschaubaren Rahmen.

Es bestehen zwei Mietverhältnisse. Der jährliche Mietertrag beläuft sich auf CHF 2.1 Millionen (netto) und der jährliche Verwaltungsaufwand auf CHF 20'000.

Fragen

- Können die Gebäude der Production Gruppe steuerneutral auf die Immo AG übertragen werden?

- Bestehen Einschränkungen bei einer steuerneutralen (Annahme: Betriebserfordernis auch bei der Übertragung auf Immo AG erfüllt) Holdingspaltung? Was ist in Bezug auf die Grundstückgewinnsteuer zu beachten und was wäre bei einem allfälligen Verkauf der Immo HoldCo im Aktienverkaufsvertrag zu berücksichtigen?

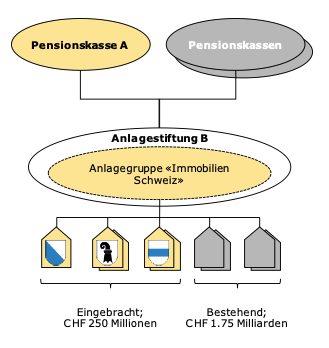

1. Grundsachverhalt

Pensionskasse A ist Eigentümerin von fünf Grundstücken (alles Wohnliegenschaften Schweiz).

Die Pensionskasse A möchte sämtliche Grundstücke auf die Anlagestiftung B übertragen. Dies erfolgt aus wirtschaftlichen Überlegungen wie Diversifikation, tiefere Kenntnisse der regionalen Märkte, professionelleres Immobilienmanagement, Kostenreduktion aufgrund nutzbarer Synergien, Verbesserung der Performance.

Die für die Übertragung geschuldete Entschädigung wird von der übernehmenden Anlagestiftung B durch Ausgabe von nennwertlosen und unentziehbaren Ansprüchen (Buchforderung) an der Anlagegruppe «Immobilien Schweiz» abgegolten.

Die Anlagestiftung B verfügt bereits über Grundstücke mit einem Verkehrswert von CHF 1.75 Milliarden. Alle befinden sich in der Anlagegruppe «Immobilien Schweiz».

Die Anlagestiftung B ist nicht fremdfinanziert.

Nach der Übertragung der Grundstücke in die Anlagestiftung B stellt sich die Struktur wie folgt dar:

Frage

Welche Steuerkonsequenzen ergeben sich aufgrund der Einbringung der Grundstücke in die Anlagestiftung B durch die Pensionskasse A?

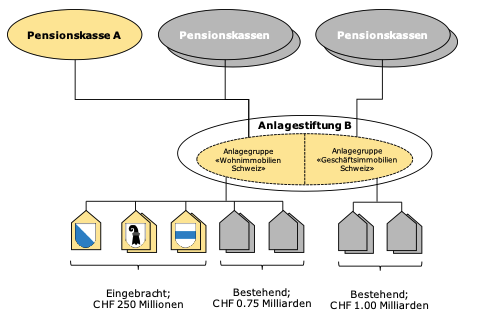

Im Vergleich zum Grundsachverhalt unterhält die Anlagestiftung B zwei verschiedene Anlagegruppen. Die Anlagegruppe «Wohnimmobilien Schweiz» umfasst aktuell Grundstücke mit einem Verkehrswert von CHF 0.75 Milliarden. Die Anlagegruppe «Geschäftsimmobilien Schweiz» umfasst aktuell Grundstücke mit einem Verkehrswert von CHF 1.00 Milliarde. Die Grundstücke der Pensionskasse A werden gegen Ausgabe von nennwertlosen und unentziehbaren Ansprüchen (Buchforderung) an der Anlagegruppe «Wohnimmobilien Schweiz» abgegolten.

Frage

Welche Steuerkonsequenzen ergeben sich aufgrund der Einbringung der Grundstücke in die Anlagegruppe Wohnliegenschaften Schweiz der Anlagestiftung B durch die Pensionskasse A?

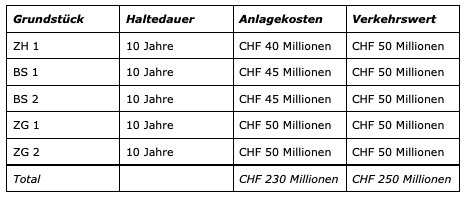

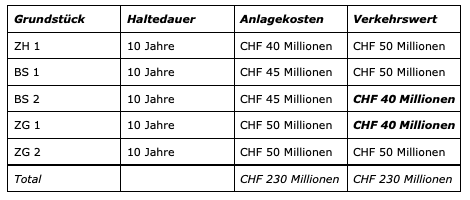

Sachverhalt gemäss Alternative 1. Die Verkehrswerte der Grundstücke BS 2 und ZG 1 sind jedoch gesunken.

Frage

Gibt es Optimierungspotential im Vergleich zur Alternative 1?

1. Sachverhalt

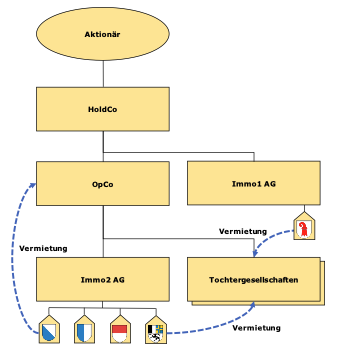

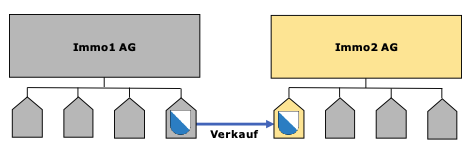

Der Konzern A ist eine operativ tätige Gruppe. Die für den operativen Betrieb notwendigen Immobilien (in den Kantonen ZH, LU, SO, GR und BL) befinden sich im Eigentum von Konzernimmobiliengesellschaften (Immo1 AG und Immo2 AG). Alle Gesellschaften haben ihren Sitz im Kanton Solothurn. Die Struktur stellt sich wie folgt dar:

Fragen

- Zur Liquiditätsbeschaffung veräussert die HoldCo sämtliche Aktien an der Immo1 AG und die OpCo sämtliche Aktien an der die Immo2 AG. Die Mietverhältnisse bleiben bestehen. Welche Steuerfolgen (Grundstückgewinnsteuer, Handänderungssteuer und Gewinnsteuer) hat dies bezüglich der Grundstücke?

- Die Aktien an der Immo1 AG und an der Immo2 AG werden nicht veräussert. Stattdessen veräussert der Aktionär sämtliche Aktien an der HoldCo und damit indirekt auch Immo1 AG und Immo2 AG resp. die Grundstücke. Ergeben sich in Bezug auf die Grundstücke andere Steuerfolgen als beim direkten Verkauf der Aktien der Immo1 AG resp. Immo2 AG?

1. Grundsachverhalt

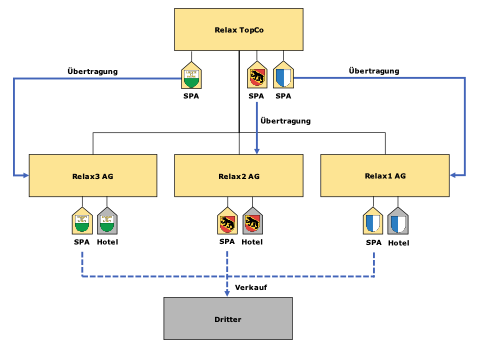

Die Relax Gruppe ist aktuell im Bereich Wellness und Hotellerie tätig. Ursprünglich beabsichtigte die Relax Gruppe in Hotels zu investieren, welche möglichst nahe an Thermalbädern und sonstigen Wellnessanlagen (hiernach «SPAs») liegen. Als die SPAs zum Verkauf standen, entschied sich die Relax Gruppe diese zu erwerben. Erwerbende Gesellschaft war die Relax TopCo. Aufgrund der gestiegenen Nachfrage, beschloss die Relax Gruppe die Hotelkapazität zu erweitern und die SPAs für die Öffentlichkeit zu schliessen und nur noch den Hotelgästen zugänglich zu machen. Dazu wurden die SPAs (Gebäude und Betrieb) an die jeweiligen Hotelgesellschaften (Relax1 AG, Relax2 AG und Relax3 AG) übertragen. Die Übertragung erfolgte steuerneutral. Drei Jahre später wurden die SPA-Gebäude zur Liquiditätsbeschaffung an einen Investor (Dritter) verkauft (eine Ersatzbeschaffung erfolgt nicht). Grafisch lässt sich dies wie folgt darstellen:

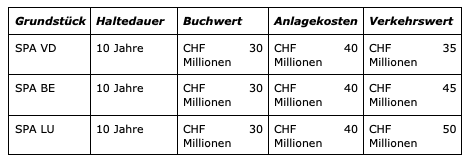

Die Liegenschaftswerte der SPA Grundstücke stellen sich im Zeitpunkt der Übertragung auf die Hotelgesellschaften wie folgt dar:

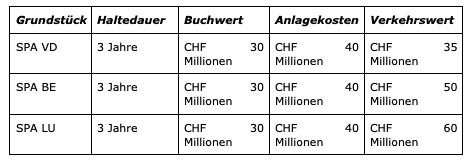

Die Liegenschaftswerte der SPA Grundstücke stellen sich im Zeitpunkt der Veräusserung an den Dritten wie folgt dar (steuerneutrale Übertragung auf Hotelgesellschaften berücksichtigt):

Fragen

- Welche Steuerfolgen ergeben sich für die Relax TopCo?

- Welche Handänderungssteuerfolgen ergeben sich für die Relax1 AG im Kanton Luzern?

- Welche Grundstückgewinn- und Handänderungssteuerfolgen ergeben sich für die Relax2 AG im Kanton Bern?

- Welche Handänderungssteuerfolgen ergeben sich für die Relax3 AG im Kanton Waadt?

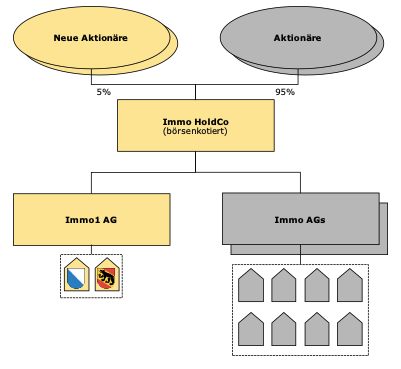

Die Immo1 AG ist Eigentümerin von zwei grösseren Grundstücken, jeweils überbaut mit mehreren Mehrfamilienhäusern. Deren Rendite genügt nicht mehr und der Liegenschaften- und Verwaltungsaufwand nahm in den letzten Jahren stärker zu. Die Aktionäre entscheiden sich, die Beteiligungsrechte an der Immo1 AG aus ihrem Privatvermögen zu veräussern.

Die an der Nebenbörse kotierte Immo HoldCo zeigt Interesse und schlägt eine Quasi-Fusion vor. Der Verkaufspreis wird auf CHF 100 Millionen festgesetzt, wobei CHF 50 Millionen in bar an die Gesellschafter fliessen und CHF 50 Millionen in neu zu schaffenden Aktien entrichtet werden. Das neu zu schaffende Aktienkapital beträgt rund 5% des gesamten Aktienkapitals der Immo HoldCo. Die Anforderungen an die Quasi-Fusion (KS ESTV 5a Ziff. 4.1.7.1) sind erfüllt. Die Struktur stellt sich wie folgt dar:

Kurz nach der Quasi-Fusion verkaufen 80% der neuen Aktionäre ihre Aktien an der Immo HoldCo über die Börse.

Fragen

- Liegt auch für Grundsteuerzwecke eine steuerneutrale Quasi-Fusion vor?

- Ergeben sich aus den beschriebenen Transaktionen Grundsteuerfolgen?

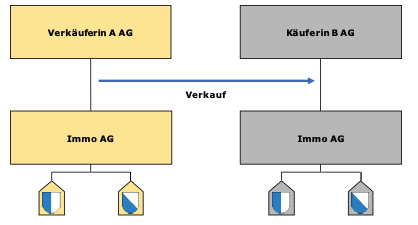

1. Sachverhalt

Verkäuferin A AG mit Sitzin Zürich hält 100% der Aktien an der Immo AG (mit Sitz ebenfalls in Zürich). Die Immo AG hält jeweils ein Grundstück im Kanton Luzern und ein Grundstück im Kanton Zürich. Sämtliche Aktien der Immo AG werden an die Käuferin B AG veräussert. Grafisch lässt sich dies wie folgt darstellen:

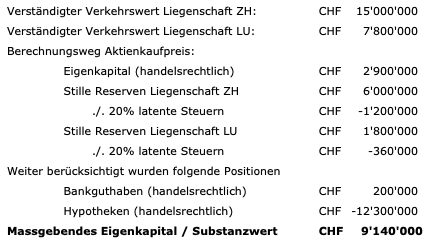

Der Kaufpreis der Aktien an der Immo AG beträgt CHF 9'140'000. Bei der Ermittlung des Kaufpreises wurden folgende Werte berücksichtigt.

Fragen

- Wie bestimmt sich der für die Grundstückgewinnsteuer Zürich massgebende Übertragungswert des Grundstückes Zürich?

- Wie bestimmt sich der für die Handänderungssteuer Luzern massgebende Übertragungswert des Grundstücks Luzern?

1. Sachverhalt

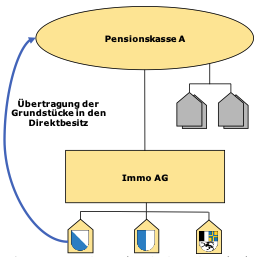

Die Pensionskasse A in der Rechtsform einer Stiftung hat 100% der Aktien an der Immo AG (beide mit Sitz in Zürich) erworben. Im Zeitpunkt des Erwerbs der Aktien durch die Pensionskasse A weist die Jahresrechnung der Immo AG Grundstücke mit einem Buchwert von CHF 400 Millionen (Verkehrswert CHF 700 Millionen; sonst keine stillen Reserven) aus. Das Eigenkapital besteht aus Aktienkapital und Kapitaleinlagereserven von je CHF 100 Millionen. Die Immo AG ist von der Cash Trap Problematik betroffen, weshalb keine Gewinnreserven, aber flüssige Mittel von CHF 100 Millionen bestehen. Anders als die Immo AG ist die Pensionskasse A als Einrichtung der beruflichen Vorsorge von der Gewinnsteuer befreit. Um unnötigen Steueraufwand zu vermeiden, sollen die Grundstücke nun vom steuerbaren Bereich der Immo AG in den steuerfreien Bereich der Pensionskasse A übertragen werden.

Die Erkenntnis der Steuerersparnis war bereits im Zeitpunkt des Erwerbs bekannt. Daher war bereits damals beabsichtigt, die Grundstücke möglichst zeitnah von der Immo AG auf die Pensionskasse A zu übertragen.

Fragen

- Welche Steuerfolgen werden aufgrund der Übertragung ausgelöst, wenn die Aktien an der Immo AG damals von einer juristischen Person mit Sitz im Kanton Zürich erworben wurden?

- Welche Steuerfolgen werden aufgrund der Übertragung ausgelöst, wenn die Aktien an der Immo AG damals von einer natürlichen Person mit Wohnsitz in Kopenhagen (Dänemark) erworben wurden?

1. Sachverhalt

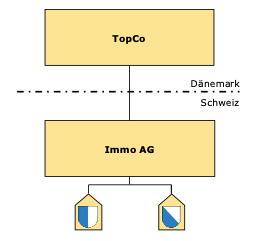

Die TopCo mit Sitz in Dänemark hält alle Aktien an der Immo AG, Zürich. Die Immo AG ist Eigentümerin von einem in der Stadt Zürich gelegenen Grundstück. Das Grundstück wurde von der Immo AG in einer steuerbaren Transaktion im Jahr 2010 übernommen. Die Anlagekosten betragen CHF 50 Millionen und der aktuelle Verkehrswert des Grundstückes beträgt CHF 100 Millionen. Nun werden die Aktien an der Immo AG an einen Dritten veräussert.

Bei der TopCo handelt es sich um eine operative Gesellschaft mit ausreichend Substanz in Dänemark für die Zwecke der Schweizer Grundstückgewinnsteuern.

Frage

Wird imKanton Zürich die Grundstückgewinnsteuer erhoben und auf welchem Wertzuwachsgewinn?

1. Sachverhalt

Immo1 AG ist Eigentümerin eines Grundstückes (MFH) im Kanton Zürich. Immo2 AG beabsichtigt das Grundstück zu erwerben.

Fragen

- Was gilt es durch die erwerbende Immo AG aufgrund des gesetzlichen Pfandrechts sicherzustellen und wie ist vorzugehen? Wie läuft das Pfandrechtsverfahren ab?

- Welche Besonderheiten gilt es zu berücksichtigen, wenn Immo1 AG aufgrund eines operativen Verlustes von § 224a StG-ZH Gebrauch (Anrechnung von Geschäftsverlusten bei der Grundstückgewinnsteuer) machen will.

- Wie ist die Situation im Vergleich zur Ausgangslage zu beurteilen, wenn sich das Grundstück statt im Kanton Zürich im Kanton Luzern befindet?