1. Etat de fait

Prosper Ité, domicilié dans le canton de Genève, possède de nombreux immeubles de placement dans les cantons de Genève, de Vaud et de Neuchâtel. Il possédait une entreprise de construction sous la forme d’une entreprise individuelle inscrite au RC. Les immeubles proviennent soit de constructions effectuées dans le passé lorsqu’il était actif ou d’acquisitions effectuées ces quinze dernières années. Désormais, il n’a plus d’activité dans le domaine de la construction.

Compte tenu de son activité passée, il est incontestablement considéré comme un commerçant professionnel de l’immobilier. Depuis la cessation de son activité d’entrepreneur, Prosper Ité ne possède qu’un patrimoine immobilier composé d’immeubles de placement qu’il entend garder à long terme. Il souhaite les transférer à ses enfants avec le minimum de conséquences fiscales.

Il a toujours pensé que le transfert des immeubles dans une société de capitaux constituait une opération beaucoup trop onéreuse sous l’angle fiscal (droits de mutation et impôt sur les plus-values immobilières). Néanmoins, compte tenu de ses objectifs successoraux, il se demande s’il ne serait pas possible de transférer ce patrimoine immobilier dans une société de capitaux dont il serait l’unique actionnaire.

Jules Lemalin, fiscaliste à ses heures perdues, lui indique qu’il devrait être possible de procéder à ce transfert en neutralité fiscale au regard des dispositions régissant les restructurations d’entreprises.

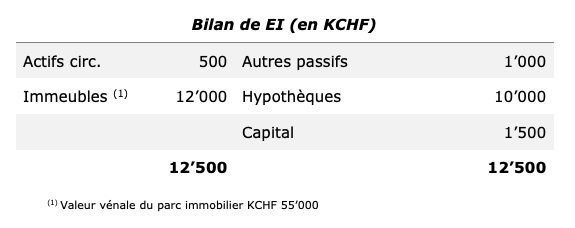

Le bilan se présente comme suit :

Questions

- Est-ce que l’analyse de Jules Lemalin est correcte ?

- Est-il possible de transférer le patrimoine immobilier sans conséquences fiscales ?

- Quels seraient les avantages sous l’angle successoral ?

1. Etat de fait

Phil Denter est actionnaire à raison de 60% d’une société immobilière dénommée SI Les Rosiers SA. Cette société possède un immeuble de placement dans la commune de Pully achevé il y a 4 ans. Phil Denter est résident dans le canton de Vaud et possède les actions dans sa fortune privée.

Le solde des actions de 40% est détenu par son ami de toujours Yvan Denges, médecin à la retraite qui réside en Valais à Crans-Montana. Les actions sont également dans sa fortune privée.

Yvan Denges informe Phil Denter qu’il souhaiterait se désinvestir et serait prêt à céder les 40% de la société SI Les Rosiers SA, car il a besoin de liquidités.

À ce jour, la société possède un immeuble de placement et des liquidités excédentaires. Ces dernières liquidités proviennent d’une promotion qui s’est terminée l’an passé et d’une augmentation de l’hypothèque.

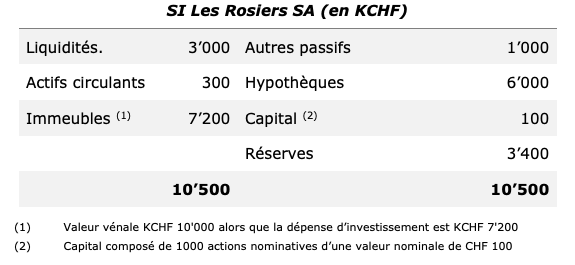

Le bilan de la SI Les Rosiers SA se présente comme suit :

Phil Denter, ne possédant pas les liquidités, souhaite constituer une structure holding au moyen de laquelle il apporterait sa participation de 60% dans la SI Les Rosiers SA et procèderait à l’acquisition de la part minoritaire d’Yvan Denges. Ainsi, il pourrait s’acquitter de tout ou une partie du prix de vente, grâce à la trésorerie excédentaire de la société immobilière.

Cela pourrait être effectué par le biais d’un dividende de CHF 2'550'000 dans les mois suivant la constitution de la structure holding dénommée ImmoHolding SA.

Questions

- Quelles sont les conséquences fiscales de la constitution de la structure holding de 60% de la participation de Phil Denter dans ImmoHolding SA ?

- Quelles sont les conséquences fiscales de la vente par Yvan Denges de sa participation de 40% à la structure holding ?

1. Etat de fait

Henri Fort, qui est domicilié dans le canton de Vaud, possède dans sa fortune privée un bien immobilier détenu par le biais d’une société civile immobilière de droit français (SCI). Compte tenu de la faible valorisation du bien immobilier et de l’endettement de la SCI, Henri Fort a pu échapper au paiement de l’impôt sur la fortune immobilière en France.

Jusqu’à présent, les autorités fiscales vaudoises ont toujours considéré la société civile immobilière en transparence. Ainsi, dans le cadre de la répartition internationale, le bien détenu par la SCI était considéré comme un immeuble situé à l’étranger.

Lors de la récente décision de taxation reçue par Henri Fort, les autorités fiscales ont considéré que la SCI devait être qualifiée de valeur mobilière, du fait qu’Henri Fort échappait au paiement de l’impôt en France.

Question

- Est-ce que l’approche des autorités fiscales vaudoises est correcte au regard des dispositions de la convention de double imposition signée entre la Suisse et la France ?

2. Variante

Compte tenu de l’incertitude sur le mode de détention de la SCI, Henri Fort souhaite se défaire de cet investissement et profiter d’une offre très intéressante qui lui a été formulée.

Henri Fort serait plutôt désireux de vendre les parts de la SCI, alors que l’acheteur souhaiterait acquérir l’immeuble directement de la SCI. Dans cette dernière hypothèse, Henri Fort recevrait le fruit de la vente par une répartition du bénéfice en sa faveur. Il convient de noter que la SCI a toujours été taxée de manière translucide, de sorte qu’Henri Fort était connu comme contribuable auprès des autorités fiscales françaises.

Questions

- Quelles seraient les conséquences fiscales de la vente des parts de la SCI ?

- Quelles seraient les conséquences fiscales en cas de vente de l’immeuble par la SCI et de la répartition du bénéfice en faveur d’Henri Fort ?

1. Etat de fait

Le fonds immobilier dénommé Immo Real Estate Fund, qui possède son siège à Genève, a pour société de direction de fonds la société Immo Management SA avec siège à Genève. De nature contractuelle, le fonds immobilier possède des immeubles de placement dans les cantons de Genève, de Vaud et de Fribourg.

Pour des raisons organisationnelles et économiques, il est décidé de changer de direction de fonds et de confier désormais la gestion du parc immobilier détenu par Immo Real Estate Fund à une direction de fonds avec siège dans le canton de Vaud dénommée Profond Management SA.

Cependant, avant d’entamer ce changement de prestataire dans la gestion du fonds, on souhaite procéder à l’analyse des conséquences fiscales de ce transfert, dès lors que certains soutiennent que le changement de direction de fonds pourrait générer une imposition au titre des droits de mutation (ou droits d’enregistrement dans le canton de Genève).

Question

- Est-ce que le changement de direction de fonds va générer une imposition dans les cantons de Genève, de Vaud et de Fribourg ?