- Unternehmen

- Private

Entgeltliche und unentgeltliche familieninterne Unternehmensnachfolge

Workshop von Alexandra Hirt anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Steuerliche Aspekte der Unternehmensnachfolge».

Workshop von Alexandra Hirt anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Steuerliche Aspekte der Unternehmensnachfolge».

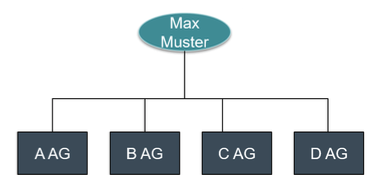

Max Muster ist ein erfolgreicher Unternehmer. Er ist Alleinaktionär von mehreren Gesellschaften. Im Hinblick auf seinen Ruhestand überlegt sich Max Muster, wie er seine Nachfolge ausgestalten soll. Er hat sich noch nicht entschieden, ob er seine Unternehmen an seine Tochter überträgt oder eine familienexterne Lösung wählt.

Max Muster fragt sich, ob er seine Unternehmensgruppe umstrukturieren soll. Die künftige Struktur soll aus steuerrechtlicher Sicht optimal sein und auch bei der Nachfolge Vorteile bringen.

Im Rahmen der Nachfolgeplanung sollen verschiedene Strukturierungsvarianten geprüft werden. Diese sind aus rechtlicher und steuerlicher Sicht zu beurteilen.

Der Erblasser ist bis zu seinem Tod wie folgt unternehmerisch tätig:

a) als Einzelunternehmer;

b) in einer Personengesellschaft;

c) über seine Kapitalgesellschaft (Aktiengesellschaft).

Er hinterlässt seine Frau und zwei Kinder. Es gibt weder ein Testament, noch einen Erbvertrag. Auf den Geschäftsaktiven hat es stille Reserven.

Was sind die Steuerfolgen der Nachlassabwicklung?

a) Einzelunternehmen;

b) Personengesellschaft;

c) Kapitalgesellschaft (Aktiengesellschaft).