Reto Arnold

Ernst Giger

Fallbeispiele zu Umstrukturierungen von Personenunternehmungen

Fallbeispiele und ausführliche Lösungshinweise von Reto Arnold und Ernst Giger aus dem ISIS-Seminar «Unternehmensumstrukturierungen» vom 9. Mai 2019.

Fallbeispiel 1: Umwandlung einer Personenunternehmung in eine Kapitalgesellschaft

1.1 Grundsachverhalt

1.1.1 Ausgangslage

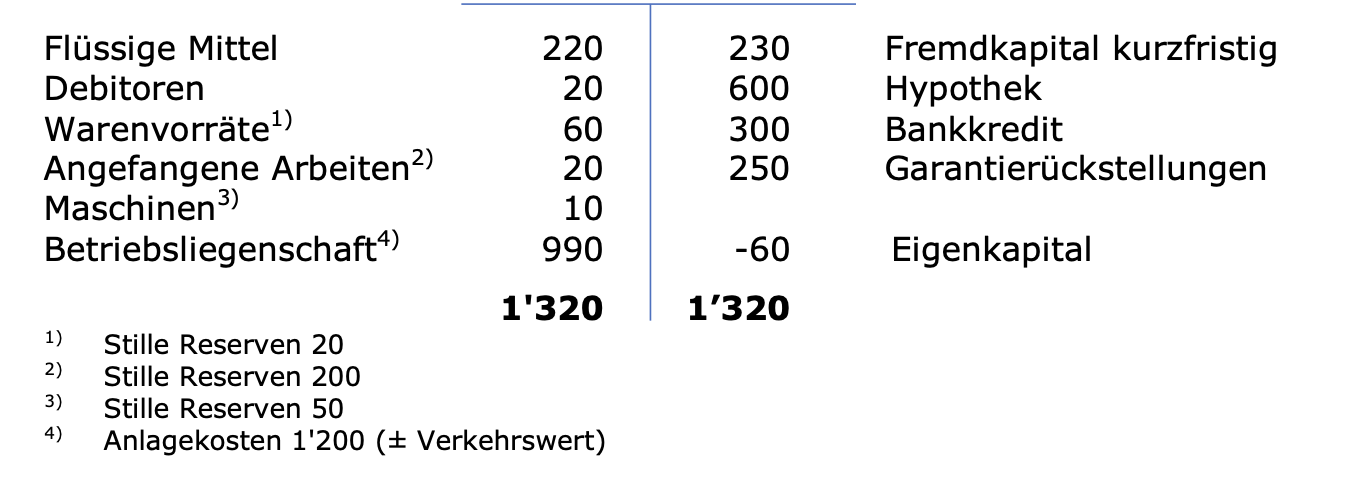

Johannes Immergrün führt seit vielen Jahren einen metallverarbeitenden Betrieb in der Rechtsform einer Einzelfirma. Per 31. Dezember 2018 präsentierte sich die provisorische Bilanz der Einzelfirma wie folgt (in TCHF):

Immergrün ist 63jährig, gesundheitlich angeschlagen, weshalb er sich allmählich aus der aktiven Verantwortung für den Betrieb zurückziehen möchte. Er beabsichtigt auf Anraten seines Treuhänders, die Einzelfirma im Hinblick auf die Nachfolgeregelung in eine Aktiengesellschaft (Immergrün AG) umzuwandeln.

1.1.2 Fragestellungen

- Kann die Einzelfirma auf Grundlage der provisorischen Bilanz per 31. Dezember 2018 in eine Aktiengesellschaft umgewandelt werden?

- Wie beurteilen Sie die Empfehlung des Treuhänders, das für die Umwandlung notwendige Eigenkapital durch Aufwertung der angefangenen Arbeiten um CHF 160'000 zu bilden? Ist sein Hinweis richtig, die Aufwertung stelle einen nach Art. 37b DBG privilegiert besteuerten Liquidationsgewinn dar?

- Führt die Umwandlung der Einzelfirma in eine Aktiengesellschaft zu (weiteren) Steuer- und Abgabefolgen?

1.2 Sachverhaltsergänzung 1

1.2.1 Ausgangslage

Da Johannes Immergrün weder in der Familie noch im Betrieb eine geeignete Nachfolgerin oder einen geeigneten Nachfolger hat, zeichnet sich eine Nachfolgeregelung mit einem anderen Unternehmen der gleichen Branche ab. Die Knupp AG ist bereit, die Immergrün AG zu übernehmen.

Auf Grund der bisherigen Gespräche sind sich die beiden Parteien einig, dass

- der Immergrün AG heute ein Unternehmenswert von CHF 2'500'000 zukommt,

- möglichst schon heute eine rechtlich verbindliche Lösung für die Übernahme der Immergrün AG durch die Knupp AG getroffen werden soll.

Um die letztere Zielsetzung zu erreichen, sehen die Beteiligten vor, dass sich die Knupp AG im Zuge der Umwandlung der Einzelfirma, oder kurze Zeit danach, zu 50% an der Immergrün AG beteiligt. Die Bilanz präsentiert sich alsdann wie folgt (in TCHF):

.png)

Im Aktionärbindungsvertrag (ABV) erklären Johannes Immergrün und die Knupp AG u.a. ihre Absicht, dass nach Ablauf von 5 Jahren eine Kapitalherabsetzung durchgeführt werden soll, anlässlich der Johannes Immergrün seine Aktien zur Amortisation, d.h. zur Ver nichtung zurückgibt, gegen Auszahlung einer (Teil-)Liquidationsdividende von CHF

2'500'000 (umfassend das anteilige Aktienkapital von CHF 100'000 und die KER von CHF 2'400'000). Der ABV sieht eine Anpassung dieser Liquidationsdividende vor, sofern zwischenzeitlich eine Wertverminderung eintritt, die unmittelbar Johannes Immergrün zuzu rechnen resp. von ihm zu verantworten ist.

1.2.2 Fragestellungen

- Verletzt die geplante Beteiligung der Knupp AG an der Immergrün AG im Rahmen einer Kapitalerhöhung (mit Aufgeld) die 5-Jahressperrfrist nach Art. 19 Abs. 2 DBG?

- Welches sind die Steuerfolgen der Kapitalherabsetzung?

- Sind weitere steuerliche Aspekte zu berücksichtigen?

1.3 Sachverhaltsergänzung 2

1.3.1 Ausgangslage

Im Anschluss an die gemäss Sachverhaltsergänzung 1 durchgeführte Kapitalerhöhung sind Johannes Immergrün und die Knupp AG zu je 50% an der Immergrün AG beteiligt. Johannes Immergrün befürchtet, dass sich die Knupp AG letztendlich dazu entscheiden könnte, die restlichen 50% der Anteile an der Immergrün AG nach Ablauf der fünfjährigen Veräusserungssperrfrist nicht zu übernehmen bzw. einer späteren Kapitalherabsetzung nicht zuzustimmen.

Der Steuerberater von Johannes Immergrün sucht nach einer Lösung, mittels der sichergestellt werden kann, dass die Übertragung der restlichen 50%-Anteile an der Immergrün AG resp. die geplante Kapitalherabsetzung nach Ablauf der Veräusserungssperrfrist auch

effektiv erfolgen wird. Zu diesem Zweck schlägt er vor, dass die Knupp AG Johannes Immergrün eine Put-Option zum Verkauf der verbleibenden Anteile einräumt.

Die Knupp AG ihrerseits möchte ebenfalls sicherstellen, dass sie nach Ablauf der fünfjährigen Veräusserungssperrfrist die restlichen Anteile von Johannes Immergrün erwerben kann resp. dass dieser im Rahmen der Kapitalherabsetzung aus der Immergrün AG ausscheidet. Entsprechend möchte sie zusätzlich auch eine Call-Option für den Erwerb der restlichen Anteile von Johannes Immergrün.

1.3.2 Fragestellungen

- Qualifiziert das Einräumen einer kombinierten Put- und Call-Option als schädliche Sperrfristverletzung Sinne von Art. 19 Abs. 2 DBG?

- Stellt das Einräumen einer Put-Option für den Verkauf der Anteile an der Immer grün AG eine Sperrfristverletzung dar?

- Wie beurteilen Sie das Einräumen einer Call-Option an die Knupp AG hinsichtlich einer möglichen Sperrfristverletzung?

- Hängt die steuerrechtliche Beurteilung davon ab, ob der Ausübungspreis für die Put- bzw. die Call-Option bereits im Zeitpunkt der Einräumung der Option betragsmässig fixiert oder lediglich formelmässig festgelegt wird?

1.4 Sachverhaltsergänzung 3

1.4.1 Ausgangslage

Der Steuerberater von Johannes Immergrün sucht nach einer Lösung, um die in der Sachverhaltsergänzung 1 anfallende Emissionsabgabe auf der Kapitalerhöhung einzusparen. Zu diesem Zweck schlägt er folgendes Vorgehen vor:

Nach der Umwandlung der Einzelfirma Immergrün in die Immergrün AG, welche steuerlich rückwirkend per 1. Januar 2019 erfolgt, wird bei der Immergrün AG eine Kapitalerhöhung durchgeführt. Vorgesehen ist eine Erhöhung des Nominalkapitals von CHF 100'000 auf CHF 200'000. Die neuen Beteiligungsrechte sollen zum Nominalwert ausgegeben werden. Dabei ist vorgesehen, dass Johannes Immergrün auf die Ausübung seines Bezugsrechts verzichtet und er dieses zum Preis von CHF 1'200'000 an die Knupp AG veräussert.

1.4.2 Fragenstellung

Stellt die Kapitalerhöhung bei der Immergrün AG und der damit verbundene Ver kauf des Bezugsrechts eine schädliche Sperrfristverletzung im Sinne von Art. 19 Abs. 2 DBG dar?

Fallbeispiel 2: Das Betriebserfordernis als Voraussetzung für eine steuerneutrale Umwandlung

2.1 Grundsachverhalt

2.1.1 Ausgangslage

Neben ihrer beruflichen Tätigkeit als Vermögensverwalter bei einer Schweizer Grossbank realisieren Fritz Müller und sein Arbeitskollege Peter Scheiff (beide 58 Jahre alt) als einfache Gesellschaft gelegentlich auch Immobilienprojekte. Dabei erwerben sie Landparzellen an guten Lagen, lassen diese überbauen und verkaufen anschliessend die schlüsselfertigen Objekte weiter. Die Veräusserungsgewinne wurden von den zuständigen Steuerbehörden jeweils als Einkommen aus einer selbständigen Erwerbstätigkeit mit der Einkommenssteuer erfasst.

Im Juni 2018 wurde die damalige einfache Gesellschaft als Kollektivgesellschaft Immo Müller, Scheiff & Co. im Handelsregister eingetragen. Seither sind Fritz Müller und Peter Scheiff zu je 50% Gesellschafter der Immo Müller, Scheiff & Co.

Fritz Müller und Peter Scheiff möchten die Immo Müller, Scheiff & Co. in eine Aktiengesellschaft umwandeln (Immo MüSchei AG).

2.1.2 Fragestellungen

- Erfüllt die geplante Umwandlung der Immo Müller, Scheiff & Co. in eine Aktiengesellschaft die Voraussetzungen der Steuerneutralität?

- Wie erfolgt die steuerliche Abrechnung über die stillen Reserven, wenn die Voraussetzungen der Steuerneutralität nicht erfüllt sind?

2.2 Sachverhaltsergänzung 1

2.2.1 Ausgangslage

Im Unterschied zum Grundsachverhalt sind Fritz Müller und Peter Scheiff seit über 15 Jahren als Architekten tätig und beschäftigen in ihrem Architekturbüro, das in Form einer Kollektivgesellschaft geführt wird, insgesamt 4 Mitarbeitende.

Hinsichtlich der Liegenschaftsaktivitäten von Fritz Müller und Peter Scheiff und der geplanten Umwandlung in eine Kapitalgesellschaft, kann auf den Grundsachverhalt verwiesen werden. Im Zusammenhang mit den Liegenschaftsaktivitäten von Fritz Müller und Peter Scheiff erbringt das Architekturbüro diverse Leistungen im Bereich Planung, Architektur und Bauleitung. Rund 20% der erwirtschafteten Umsätze des Architekturbüros entfallen dabei auf diese Leistungen.

Fritz Müller und Peter Scheiff beabsichtigen, ihr Architekturbüro in Form einer Kollektivgesellschaft unverändert weiterzuführen. Im Sinne einer langfristigen Nachfolgeregelung überlegen sie sich, ihren langjährigen Mitarbeiter Stefan Poller als Gesellschafter am Architekturbüro zu beteiligen. Das Architekturbüro generierte im Geschäftsjahr 2018 einen Verlust, der von den bisherigen Gesellschaftern noch nicht vollumfänglich geltend gemacht werden konnte.

2.2.2 Fragestellungen

- Erfüllt die geplante Umwandlung der Immo Müller, Scheiff & Co. in eine Aktiengesellschaft die Voraussetzungen der Steuerneutralität?

- Stefan Poller geht davon aus, dass er als neuer Gesellschafter die noch nicht verrechneten Verluste anteilsmässig geltend machen kann. Teilen Sie seine Einschätzung?

2.3 Sachverhaltsergänzung 2

2.3.1 Ausgangslage

Im Geschäftsjahr 2018 erwirtschaftete das Architekturbüro von Fritz Müller und Peter Scheiff infolge eines a.o. Aufwandes einen Verlust in Höhe von CHF 400'000.

Die Ehefrau von Fritz Müller ist ebenfalls erwerbstätig und die Ehegatten Müller konnten ihren Anteil am Verlust des Architekturbüros vollumfänglich mit anderen steuerbaren Einkünften verrechnen.

Peter Scheiff ist alleinstehend und erzielte im Kalenderjahr 2018 keine weiteren Einkünfte, so dass er seinen Verlustanteil aus dem Architekturbüro steuerlich noch nicht geltend machen konnte.

Per 1. Januar 2019 soll nun das Architekturbüro in eine Kapitalgesellschaft umgewandelt werden.

2.3.2 Fragestellungen

- Welchen Einfluss hat die Umwandlung des Architekturbüros in eine Kapitalgesellschaft hinsichtlich des noch bestehenden Verlustvortrages in Höhe von CHF 200'000?

- Die beiden Gesellschafter vereinbaren, dass Fritz Müller eine Ausgleichszahlung in Höhe von CHF 20'000 an Peter Scheiff leistet, weil sein noch nicht verrechneter Anteil am Verlust mit künftigen Gewinnen der Kapitalgesellschaft verrechnet werden kann. Wie ist die Ausgleichszahlung steuerlich zu würdigen?

2.4 Sachverhaltsergänzung 3

2.4.1 Ausgangslage

Ausgehend von der Ausgangslage in der Sachverhaltsergänzung 1 beabsichtigen Fritz Müller und Peter Scheiff ihre beruflichen Aktivitäten im Hinblick auf eine spätere Nachfolgeregelung grundlegend zu reorganisieren. Dabei planen sie, das Architekturbüro und die Immo Müller, Scheiff & Co. zu verschmelzen und anschliessend die daraus resultierende Gesellschaft als Ganzes in eine Aktiengesellschaft umzuwandeln.

Es wird davon ausgegangen, dass ein gegenwärtig im Kanton Bern realisiertes Immobilienprojekt in rund 18 Monaten abgeschlossen und dann der nächste Verkauf von Liegenschaften stattfinden wird.

2.4.2 Fragestellungen

- Ändert sich die steuerliche Beurteilung, wenn das Architekturbüro und die Immo Müller, Scheiff & Co. fusioniert werden und erst im Anschluss daran die Umwandlung in eine Aktiengesellschaft erfolgt?

- Hat die Umwandlung in eine Kapitalgesellschaft einen Einfluss auf die Vermögenssteuersituation von Fritz Müller und Peter Scheiff (sämtlich involvierten Parteien und Liegenschaften sind im Kanton Bern)?

- Stellt der Verkauf der Liegenschaft nach der Umwandlung eine Sperrfristverletzung dar bzw. wie wird der Kapitalgewinn besteuert?

2.5 Sachverhaltsergänzung 4

2.5.1 Ausgangslage

Im Sinne einer Strukturbereinigung sollen das Architekturbüro und die Immo Müller, Scheiff & Co. fusioniert und vorerst in der Rechtsform einer Kollektivgesellschaft weiterbetrieben werden. Die beiden Gesellschafter entschliessen sich jedoch, vorerst keine Umwandlung in eine Kapitalgesellschaft vorzunehmen und diesen Entscheid zu einem späteren Zeitpunkt zu fällen.

2.5.2 Fragestellung

Welche Steuerfolgen resultieren, wenn zu einem späteren Zeitpunkt eine Betriebs AG mit dem Architekturbüro und eine Immo-AG mit den Liegenschaften gebildet werden soll?

Fallbeispiel 3: Überführung grosser Liegenschaftsvermögen in eine Kapitalgesellschaft

3.1 Grundsachverhalt

3.1.1 Ausgangslage

Eine Miteigentümergemeinschaft (nachfolgend «MEG»), bestehend aus je 5 Erben der Familienstämme «Müller» und «Meier» mit je vier resp. neun weiteren Nachkommen, ist Eigentümerin zahlreicher Wohnliegenschaften (Renditeliegenschaften) im Kanton Bern. Die Anlagekosten der Liegenschaften betragen insgesamt rund CHF 30 Mio., der Verkehrswert dürfte sich auf rund CHF 80 Mio. belaufen.

Die Liegenschaften der MEG werfen jährliche Brutto-Erträge von rund CHF 2,8 Mio. ab. Die administrative Verwaltung wird durch eine beauftragte Liegenschaftsverwalterin besorgt, was jährliche Kosten von rund CHF 120'000 mit sich bringt.

Zudem ist die MEG Eigentümerin einer grossen Baulandparzelle in der Agglomeration von Bern. Auf dieser plant sie – unter Beizug eines beauftragten Architekten – auf eigene Rechnung eine Überbauung mit 15 Terrassenhäusern und einem Investitionsvolumen (inkl. Landwert) von rund CHF 22 Mio.; die 15 Wohnungen sollen im Stockwerkeigentum veräussert werden (davon mindestens 5 Einheiten vor Baubeginn ab Plan). Im Übrigen erfolgt die Finanzierung durch Aufnahme von Hypotheken auf den bestehenden (Rendite-)Liegenschaften.

Die Liegenschaften qualifizieren unbestrittenermassen als Privatvermögen der Miteigentümer. Im Hinblick auf die weitere «Zersplitterung» der Miteigentümerschaft in den nächsten Generationen, beabsichtigen die Beteiligten, die Liegenschaften auf eine Aktiengesellschaft (nachfolgend «MMAG») zu überführen. Im Rahmen der MMAG lassen sich dann tendenziell einfacher Regelungen (statutarischer und vertraglicher Art) treffen, welche die Handlungsfähigkeit der MEG sicherstellt und auch ein «einfacheres» Ausscheiden einzelner Beteiligter ermöglicht.

3.1.2 Fragestellungen

- Welches sind die Steuerfolgen bei der Übertragung der Liegenschaften auf eine neuzugründende Aktiengesellschaft?

- Sehen Sie Möglichkeiten, die Immobilien unter Steueraufschub auf die Aktiengesellschaft zu übertragen?

3.2 Sachverhaltsergänzung

3.2.1 Ausgangslage

Die MEG wird in eine (kaufmännische) Kollektivgesellschaft umgewandelt (Art. 552 OR), wobei sämtliche Liegenschaften, inkl. der erwähnten Baulandparzelle resp. des entsprechenden Bauprojekts, in ihr Eigentum übertragen werden (Art. 562 OR), mit entsprechendem Eintrag im Grundbuch der einzelnen Grundstücke. In der Buchhaltung der Kollektivgesellschaft werden alle Liegenschaften ordnungsgemäss aktiviert (Einzelbewertung gemäss Art. 960 OR).

3.2.2 Fragestellung

Ändert die Umwandlung der MEG in eine Kollektivgesellschaft, verbunden mit der entsprechenden Anpassung des Grundbuchs bezüglich der einzelnen Grundstücke, etwas an der (bisherigen) steuerlichen Beurteilung?

Fallbeispiel 4: Umwandlung einer Kapitalgesellschaft in eine Personenunternehmung

4.1 Sachverhalt

Die Ehegatten Lorenz mit Wohnsitz in Bern haben im Juni 2017 die Schönau Gastro AG mit Sitz in Thun erworben. Die Aktien an der Gesellschaft halten sie jeweils zu 50%. Die Schönau Gastro AG bezweckt den Betrieb eines Luxushotels sowie eines Restaurationsbetriebes und beschäftigt rund 60 Mitarbeitende. Geschäftsführer der Schönau Gastro AG sind ebenfalls die Ehegatten Lorenz. Daneben üben sie keine weitere Erwerbstätigkeit aus. In den vergangenen Jahren haben die Ehegatten erhebliche Investitionen in den Hotelbetrieb getätigt. Zukünftig soll der Hotelbetrieb weiter ausgebaut werden, was weiterhin einen grossen Investitionsbedarf erfordert.

In den vergangenen Jahren erzielte die Schönau Gastro AG jährliche Verluste in der Grössenordnung zwischen rund CHF 1.5 – CHF 2.5 Mio. Der Hotelbetrieb der Schönau Gastro AG verfügt lediglich über 28 Zimmer und ist nur während den Sommermonaten geöffnet. Eine in Auftrag gegebene Studie hat ergeben, dass der Hotelbetrieb aufgrund der Saisonalität und der geringen Anzahl an Zimmer nur sehr schwer rentabel betrieben werden kann. Entsprechend kann davon ausgegangen werden, dass der Hotelbetrieb auch zukünftig (vorerst) Verluste generieren wird.

Die Ehegatten Lorenz haben von ihren verstorbenen Eltern ein grösseres Vermögen geerbt. Das geerbte Vermögen haben sie zu einem grossen Teil in Renditeliegenschaften in verschiedenen Kantonen investiert.

Insgesamt verfügen die Ehegatten Lorenz über ein Vermögen von rund CHF 150 Mio. Die Renditeliegenschaften generieren jährliche Nettomieterträge in der Grössenordnung von rund CHF 3.5 Mio. Diese Überschüsse ermöglichten den Ehegatten Lorenz, die Verluste der Schönau Gastro AG mittels Zuschüssen zu decken.

Der Steuerberater der Ehegatten Lorenz empfiehlt aus steuerlichen Überlegungen die Umwandlung der Schönau Gastro AG in eine Kollektivgesellschaft.

Per Ende 2018 präsentiert sich die Bilanz der Schönau Gastro AG wie folgt:

.png)

Im Anschluss an die Umwandlung der Schönau Gastro AG werden die Ehegatten Lorenz einen Geschäftsführer mit langjährigen internationalen Erfahrungen in der Luxushotellerie einstellen und selber keine operativen Aufgaben mehr wahrnehmen.

4.2 Fragestellungen

- Zu welchen Steuerfolgen führt die geplante Umwandlung der Schönau Gastro AG in eine Kollektivgesellschaft? Ist die Umwandlung im Sinne einer steuerneutralen Umstrukturierung nach Art. 61 Abs. 1 Bst. a DBG vorteilhaft?

- Welche Steuer- und Sozialversicherungsfolgen können sich ergeben, wenn erwartet wird, dass die Kollektivgesellschaft auch künftig laufend Verluste erzielen wird?

Fallbeispiel 5: Eintritt von Gesellschaftern bei Personenunternehmen

5.1 Grundsachverhalt

5.1.1 Ausgangslage

Die Knupp + Co. führt im Berner Seeland einen Gemüseanbau- und Gemüsehandelsbe trieb. Sie ist Eigentümerin einer Lagerhalle sowie grosser landwirtschaftlicher Ländereien. Im Grundbuch ist die Knupp + Co. als Grundeigentümerin eingetragen. Gesellschafter sind die Gebrüder Kuno und Albert Knupp je zu gleichen Teilen.

Im Hinblick auf die Nachfolgeregelung (Kuno ist 58-jährig und Albert 63-jährig) beabsichtigen die beiden Gesellschafter, Silvan Köhli als Dritten in die Knupp + Co. aufzunehmen. Grundlage für dessen Beteiligung als gleichberechtigter Partner bildet der (von einer Fachstelle ermittelte) Unternehmenswert von CHF 2'100'000 (Wert per 2018).

Die Handelsbilanz der Knupp + Co. präsentierte sich per 31. Dezember 2018 wie folgt (in TCHF):

.png)

5.1.2 Fragestellungen

- Wie viel Geld muss Silvan Köhli «in die Hand nehmen», um gleichberechtigter Partner der Knupp + Co. zu werden?

- Wie kann die Kapitaleinlage von Silvan Köhli bei der Knupp + Co. verbucht werden (rein buchhalterische Varianten, ohne steuerliche Überlegungen)?

- Welches sind die Einkommenssteuerfolgen, je nach Verbuchungsart?

- Sind weitere Steuer- und Abgabefolgen zu beachten?