- Unternehmen

Geldwerte Leistungen aus Sicht der Verrechnungssteuer

Workshop von Stefan Oesterhelt und David Tschan anlässlich des ISIS)-Seminars vom 28. März 2023 mit dem Titel «Geldwerte Leistungen im nationalen und internationalen Verhältnis»

Workshop von Stefan Oesterhelt und David Tschan anlässlich des ISIS)-Seminars vom 28. März 2023 mit dem Titel «Geldwerte Leistungen im nationalen und internationalen Verhältnis»

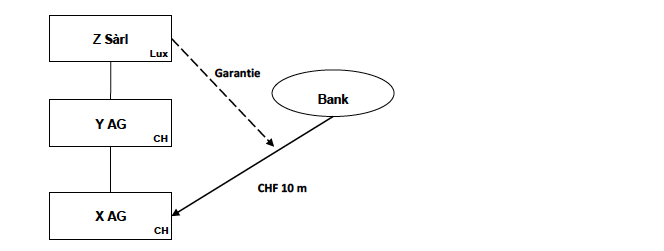

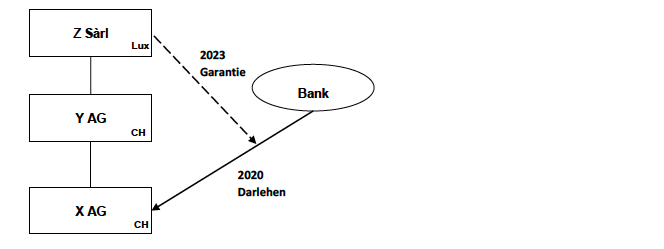

X. AG erhält von einer Bank ein zu 10% p.a. verzinsliches Darlehen von CHF 10 Mio. Dieses wird von der Z. Sàrl, der in Luxemburg ansässigen Grossmutter-gesellschaft der X. AG, welche diese über die Y. AG hält) garantiert. (Sonst hat die X. AG kein Fremdkapital). Gemäss KS 6/97 beträgt die debt capacity der X. AG lediglich CHF 6 Mio.

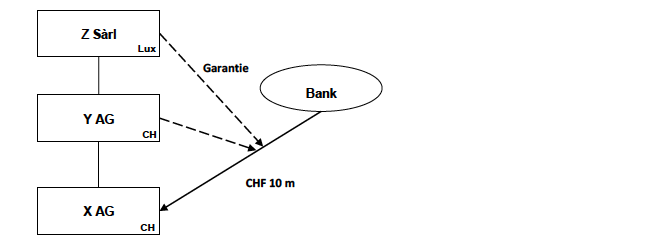

Wie wäre der Fall zu beurteilen, wenn das Darlehen sowohl von der Z. Sàrl wie auch der Y. AG garantiert würde?

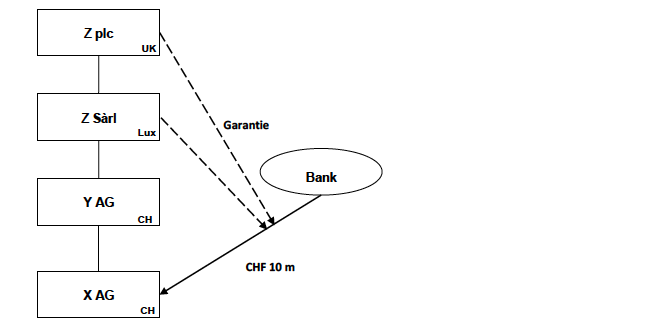

Wie wäre der Fall zu beurteilen, wenn das Darlehen sowohl von der Z. Sàrl wie von Z. plc, der in UK ansässigen Mutter der Z. Sàrl garantiert würde?

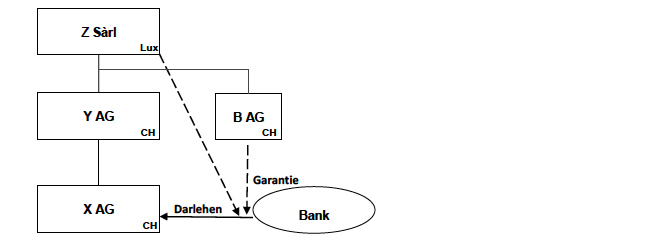

Wie wäre der Fall zu beurteilen, wenn das Darlehen sowohl von der Z. Sàrl wie von ihrer in der Schweiz ansässigen Tochter B. AG (einer Schwester der Y. AG) garantiert würde?

Wie wäre der Ausgangsfall zu beurteilen, wenn am 31.12.2021 die debt capacity noch CHF 8 Mio. betragen hätte und per 31.12.2022 noch CHF 4 Mio. beträgt? (Zinsfälligkeit: 30.6.) (Variante: debt capacity 31.12.2021 von CHF 4 Mio. und CHF 8 Mio. per 31.12.2022)

Wie wäre der Fall zu beurteilen, wenn das Darlehen erst drei Jahre nach Darlehensgewährung von der Z. Sàrl garantiert worden ist (weil die X. AG zu diesem Zeitpunkt die Financial Covenants im Darlehensvertrag nicht mehr erfüllt und die Bank somit auf einer zusätzlichen Sicherheit besteht)?

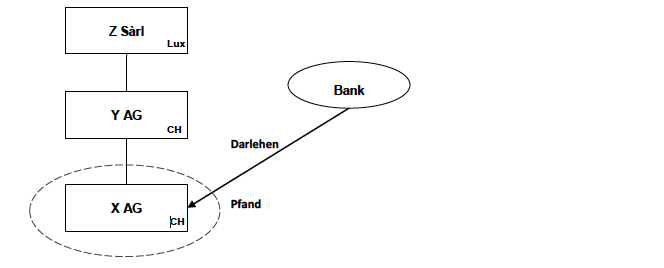

Wie wäre der Fall zu beurteilen, wenn das Darlehen weder von der Z. Sàrl noch von der Y. AG garantiert würde, Y. AG aber ein Pfand über die Aktien X. AG zugunsten der Bank einräumen würde?

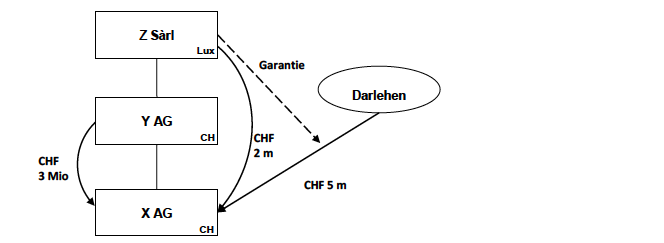

Wie wäre der Fall zu beurteilen, wenn die Bank der X.AG lediglich ein (von der Z. Sàrl gewährtes) Darlehen in Höhe von CHF 5 Mio. (Zins: 10% p.a.) gewähren würde. Weitere CHF 3 Mio. würde die X. AG von ihrer Mutter Y. AG sowie CHF 2 Mio. von der Z. Sàrl erhalten (Zinssatz: 10% p.a.).

Die inländische X. AG gewährt ihrer in- oder ausländischen Tochtergesellschaft ein unverzinsliches Darlehen von USD 100 Mio.

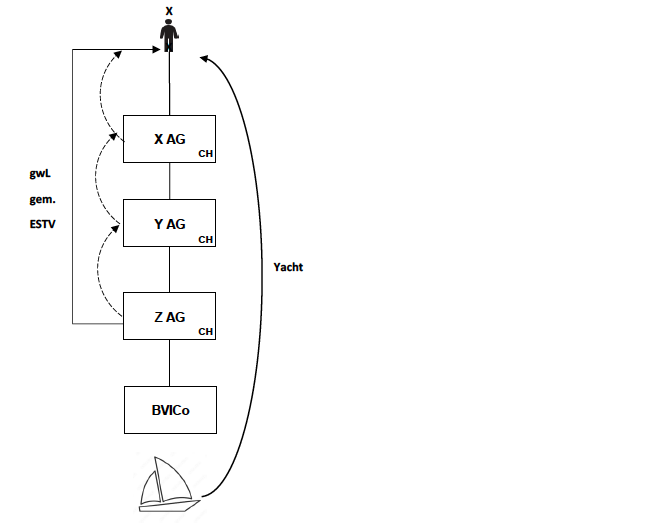

Die inländische X. AG hält über ihre inländische Enkelin Z. AG eine BVI-Gesellschaft (BVICo). BVICo ist Eigentümerin einer Yacht, welche sie X. (dem in Monaco ansässigen Alleineigentümerin der X. AG) unentgeltlich zur Verfügung stellt.

Die ESTV stellt bei der X. AG (Geschäftsjahr = Kalenderjahr) mit Schreiben vom 30.3.2023 für das Geschäftsjahr 2020 (Jahresrechnung an der am 15.8.2021 abgehaltenen GV beschlossen) folgende geldwerte Leistungen an ihren Alleinaktionär X. fest:

Die X AG kauft von einem unabhängigen Dritten die inländische Gesellschaft Y AG zum Preis von CHF 40 Mio. Y AG weist einen Substanzwert von CHF 10 Mio aus. Unter Berücksichtigung der Handelsbilanz per 1. Januar 2023 sowie der Vorgaben gemäss KS 6 Verdecktes Eigenkapital kann die Y AG Darlehen von der X AG oder von Nahestehenden im Umfang von CHF 8 Mio. aufnehmen. Die Gesellschaft macht geltend, dass 1) stille Reserven auf immobilen Sachanlagen von CHF 10 Mio. 2) stille Reserven auf dem nicht bilanzierten Kundenstamm von CHF 10 Mio. sowie 3) ein originärer Goodwill von CHF 10 Mio. (in der verbleibenden Differenz zum Marktwert) bestehen.

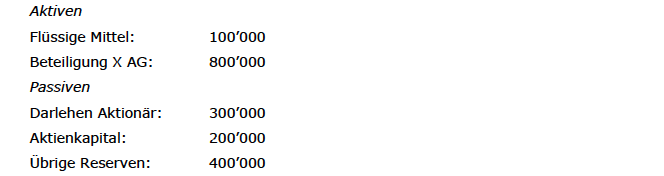

Die inländische X AG (AK: CHF 100'000) wird zu 100% durch die inländische Y AG gehalten; die Y AG (AK: CHF 200'000) wird durch die im Ausland ansässige natürliche Person A gehalten. Die Bilanz der Y AG weist folgende Positionen aus:

Die X AG absorbiert ihre Muttergesellschaft Y AG; aufgrund des Nennwertverlustes erhält A eine Ausgleichszahlung von CHF 100'000.

Wie wäre der Fall zu beurteilen, wenn das Aktienkapital der X AG CHF 200'000 beträgt und jenes der Y AG CHF 100'000?

Wie wäre der Fall zu beurteilen, wenn das Aktienkapital der X AG CHF 100'000 beträgt, jenes der Y AG CHF 100'000 und die X AG ausserdem bestätigte KER von CHF 100'000 aufweist?