- Unternehmen

- International

Grenzüberschreitende Umstrukturierungen

Workshop zum Thema «Grenzüberschreitende Umstrukturierungen» von Patrick Schmid und Thomas Hug anlässlich des ISIS-Seminars «Unternehmensumstrukturierungen» vom 29. August 2023.

Workshop zum Thema «Grenzüberschreitende Umstrukturierungen» von Patrick Schmid und Thomas Hug anlässlich des ISIS-Seminars «Unternehmensumstrukturierungen» vom 29. August 2023.

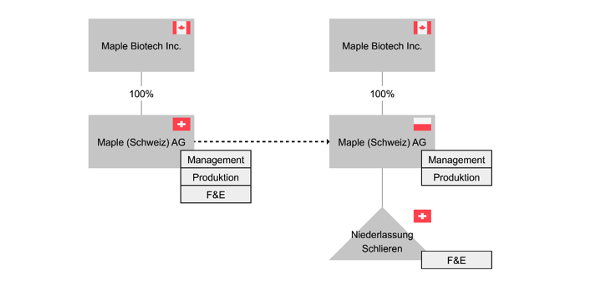

Grundsachverhalt: Die Maple (Schweiz) AG mit Sitz in Schlieren / Schweiz ist eine 100%-ige Tochtergesellschaft des kanadischen Pharmaunternehmens Maple Biotec Inc. mit Sitz in Toronto / Kanada. Die Maple (Schweiz) AG verfügt einerseits über eine eigene F&E-Abteilung, welche verschiedene Medikamente gegen Altersdemenz entwickelt und zur Marktreife bringt, andererseits produziert sie diese Produkte auch für den europäischen Markt. Aufgrund der Kostenstruktur in der Schweiz beschliesst der Konzern, den Sitz und die Geschäftsleitung der Maple (Schweiz) AG von Schlieren nach Wroclaw / Polen zu verlegen. Die F&E-Abteilung verbleibt in der Schweiz.

Variante: Die F&E-Abteilung verbleibt in der Schweiz und wird zukünftig nur noch als Auftragsforscherin tätig sein.

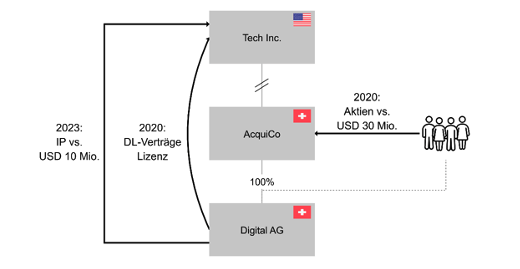

Grundsachverhalt: Die Digital AG mit Sitz in Zürich wurde im Jahr 2015 von vier ETH-Absolventen gegründet und bezweckt die Entwicklung sowie den Vertrieb von spezialisierten Analysegeräten im Medizinbereich. Im Jahr 2020 wurde die bisher verlustige Digital AG vom amerikanischen Unternehmen Tech Inc. übernommen. Hierzu erwarb eine zu diesem Zweck gegründete Akquisitionsgesellschaft mit Sitz in der Schweiz sämtliche Aktien an der Digital AG für USD 30 Mio. Zeitgleich schloss die Digital AG mit der Tech Inc. mehrere Vereinbarungen ab (Auftragsforschung und -fertigung sowie allgemeine und administrative Dienstleistungen), die allesamt mit Kostenaufschlagsmethode zu 5% entschädigt wurden, sowie eine befristete Lizenzvereinbarung bis 2023 für sämtliche Patente (gegen 2% des Nettoertrags aus bestehenden Patenten). In der Folge erwirtschaftete die Digital AG konstante, aber niedrige Gewinne und erhöhte gleichzeitig ihren Personalbestand. Im Jahr 2023 verkauft die Digital AG sodann sämtliche Immaterialgüterrechte an die Tech Inc. zum Preis von USD 10 Mio. und schliesst gleichzeitig eine Lizenzvereinbarung über deren Nutzung ab.

Variante: Die Digital AG war schon vor der Übernahme im Jahr 2020 gewinnbringend. Nach der Übernahme gehen aber sowohl deren Personalbestand als auch die Gewinne bis 2023 vollständig zurück. Diejenigen der Tech Inc. nehmen dazu parallel verlaufend zu.

Welche Steuerfolgen hat die Umstrukturierung beider Digital AG für die Zwecke der direkten Bundessteuer gemäss Grundsachverhalt und Variante?

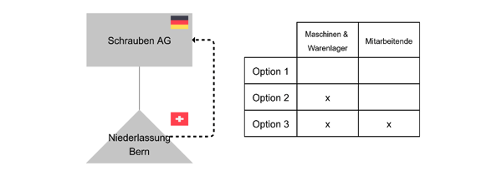

Die deutsche Schrauben AG mi tSitz in Hannover / Deutschland hat in Bern eine als Betriebsstätte qualifizierende Zweigniederlassung, welche gewinnbringend einerseits Schrauben produziert (Produktionstätigkeit) und diese andererseits in der Schweiz vertreibt (Vertriebstätigkeit). Die Produktion ist nur teilweise automatisiert und erfordert weiterhin den Einsatz von Mitarbeitenden. Im Rahmen einer Reorganisation will die Schrauben AG nun die Produktion nach Deutschland an ihren Hauptsitz verlagern und in die bestehende Produktion integrieren (Konsolidierung des Produktionsprozesses). In Bern soll nur noch der lokale Vertrieb verbleiben. Das Management hat hierfür drei Optionen erarbeitet:

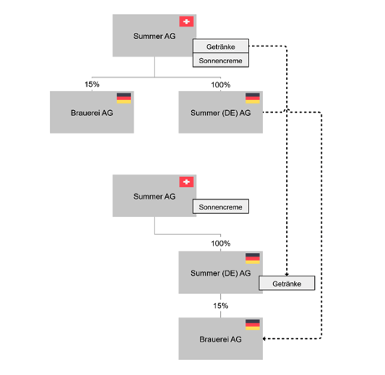

Die Summer AG mit Sitz in Frauenfeld ist in der Produktion und im Vertrieb von Getränken und Sonnencreme tätig. Im Rahmen einer Reorganisation möchte sie die Produktion und den Vertrieb der Getränke auf die 100%-Tochtergesellschaft Summer (DE) AG mit Sitz in München / Deutschland übertragen. Die Gruppe hält weiter eine 15%-Beteiligung an einer Brauerei in Erding / Deutschland, welche aber genauso auf die Summer (DE) AG übertragen werden soll.

Kann diese Reorganisation gewinnsteuerneutral vollzogen werden?