Sachverhalt

Die FantasyPharma-Gruppe (FPG) ist ein multinationales Unternehmen für Spezialpharmazeutika und medizinische Geräte. FPG entwickelt, fertigt und vermarktet eine breite Palette von Markenarzneimitteln, Generika und generischen Markenarzneimitteln, OTC-Produkten und Medizinprodukten.

Die FantasyPharma Schweiz AG (FPS AG) ist die Schweizer Konzerngesellschaft der FPG. Sie ist als Vertriebsgesellschaft tätig: Die FPS AG kauft Produkte im Rahmen einer Kauf-Verkauf-Vereinbarung («buy-sell arrangement») von ihren konzerninternen Lieferanten für den Vertrieb an Grosshändler im Vertriebsgebiet (West- und Osteuropa).

Die FPS AG hat für ihre Vertriebstätigkeit Anrecht auf eine fremdvergleichskonforme Entschädigung. Übereinstimmend mit ihrem Funktions- und Risikoprofil sehen die konzerninternen Vereinbarungen eine fremdvergleichskonforme operative Marge für die FPS AG vor, welche auf einer entsprechende Benchmarkstudie (TNMM - ROS) basieren soll.

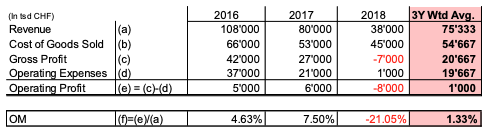

Für die Geschäftsjahre 2016 -2018 weist die FPS AG folgende Ergebnisse aus:

Die operative Marge der FPS AG soll gemäss der FPG nicht stark von Schwankungen der Vergleichsunternehmen beeinflusst werden. Die FPS AG wendet daher die Interquartils-Bandbreite gemäss Dreijahresdurchschnitt an.

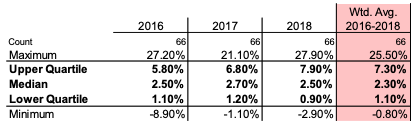

Das Ergebnis der entsprechenden Studie (erstellt 2020) präsentiert sich wie folgt:

Aufgrund der eher geringen Gesamtgewinne des FPG Konzerns soll die FPS AG für die Jahre 2016-2018 eine operative Marge erzielen, welche sich am unteren Ende der fremdüblichen Bandbreite bewegt. Konkret 1.33%.

Die Jahresrechnungen 2016 und 2017 sind bereits geschlossen. Um die gewünschte Marge von 1.33% über den Vergleichszeitraum zu erzielen, wird folglich die Marge über eine nachträgliche Korrektur der Einkaufspreise im Jahr 2018 (Jahresendanpassungen) entsprechend angepasst. Dies ist der Grund für die ausgewiesene negative Marge im Jahr 2018.

Fragen

- Können generell Mehrjahresdaten bei einer Vergleichbarkeitsanalyse angewendet werden? Wie verhält es sich im vorliegenden Fall?

- Ist im vorliegenden Fall eine Gesamtbetrachtung der Ergebnisse 2016-2018 (analog der Vergleichsanalyse mit Mehrjahresdaten) möglich?

- Gibt es (weitere) Argumente die gegen solche schwankenden Erträge resp. Verluste bei der FPS AG sprechen?

- Was sind die Verrechnungssteuerkonsequenzen für die FPS AG?

Sachverhalt

Die SelfService Gruppe (SSG) ist ein multinationales Unternehmen das sich auf den Verkauf, die Herstellung, die Installation und den Service von Selbstbedienungs-Transaktionssystemen (wie Geldautomaten) und damit verbundene Dienstleistungen spezialisiert hat.

Die SelfService Schweiz AG (SSS AG) ist die Schweizer Konzerngesellschaft der SSG. Sie ist als Vertriebsgesellschaft tätig: Die SSS AG kauft Hardware (Automaten) sowie standardisierte und kundenspezifische Softwarelösungen von ihren konzerninternen Lieferanten resp. Softwareentwickler für den Vertrieb in der Schweiz.

Die SSS AG hat für ihre Vertriebstätigkeit Anrecht auf eine fremdvergleichskonforme Entschädigung basierend auf ihrem Funktions- und Risikoprofil (Routine-Vertriebsgesellschaft). Die Eckdaten der konzerninternen Verträge sehen eine operative Marge (ROS) für das Hardwaregeschäft von 2% und eine operative Marge (ROS) für das Softwaregeschäft von 4% vor. Die Kündigungsfrist dieser konzerninternen Verträge beträgt 6 Monate. Die Fremdüblichkeit der Margen soll mittels Benchmarkstudien, welche alle zwei Jahre durchgeführt oder aktualisiert werden, überprüft werden. Nach Studien in den Jahren 2012 und 2014 hat auch die Studie vom 2016 die Marktüblichkeit der Margen bestätigt.

Der SSG - Konzern erreichte in den vergangenen Jahren nicht die erwarteten Ertragsziele. Per Ende 2017 kündigte die SSG der SSS AG an, sie wolle die Entschädigung ihrer verschiedenen Vertriebsgesellschaften im kommenden Jahr untersuchen und vereinheitlichen.

Infolge dieser Abklärungen wurde per 30. Juni 2018 eine neue Benchmarkstudie erstellt Die Unterscheidung (zwei Studien) zwischen Hard- und Softwarevertrieb wurde dabei aufgegeben. Dies um die vom Konzern angestrebte Vereinfachung der Vergütungen zu erreichen. Die neue Studie wurde für folglich die Tätigkeit «Distribution» erstellt. Sie zeigt aus Vergleichswerten 2015-2017 eine operative Marge zwischen 1.3% (Lower Quartile) - 3.5% (Upper Quartile).

Am 20. Dezember 2018 wurden die konzerninternen Vertriebsverträge auf Basis der neuen (kombinierten) Studie auf den Jahresanfang (1.1.2018) angepasst. Die neue operative Marge (ROS) betrug damit für das Hardwaregeschäft 1.5% resp. 2.5% für das Softwaregeschäft. Mit dem Softwaregeschäft wurde ca. 68% des Umsatzes 2018 erzielt (32% Hardware).

Anlässlich der Jahresabschlussarbeiten hat die SSS AG die Margen der beiden Sparten überprüft und Jahresendanpassungen (Gutschriften an Lieferanten/Entwickler) in der Höhe von mCHF 3 vorgenommen, um die neu definierten Margen zu erreichen.

Fragen

- Welche Grundsätze sind bei Jahresendanpassungen zu beachten, damit diese steuerlich akzeptiert werden können?

- Sind die konzerninternen Verträge bindend resp. kann wirtschaftlich davon abgewichen werden?

- Werden die Margenkorrektur und die darauf zurückzuführenden Jahresendanpassungen für die Zwecke der Verrechnungssteuer akzeptiert? Ergeben sich Verrechnungssteuerkonsequenzen?

Sachverhalt

Die Core Pharma Gruppe (CPG) ist ein multinationales Medizintechnikunternehmen. Die Gruppe tritt mit einem umfassenden Produktportfolio auf dem auf Markt auf, das den Bedürfnissen von Herzchirurgen und Patienten weltweit entspricht.

Die Core Schweiz AG (CS AG) ist eine Schweizer Konzerngesellschaft der CPG. Sie ist primär als Holdinggesellschaft tätig.

Die CS AG erhält von ihrer niederländischen Schwestergesellschaft der Core Finance (CF) verschiedene EUR- Darlehen welche sie an (1) eine operative Schwestergesellschaft und (2) an ihre operative Tochtergesellschaft weiterleitet.

Beide Darlehen sollen gemäss dem Rundschreiben «Steuerlich anerkannte Zinssätze 202x für Vorschüsse oder Darlehen in Fremdwährungen» der ESTV verzinst werden. Dieses verlangt bei einer Fremdfinanzierung eine Verzinsung zu den Fremdkapitalzinssätzen inkl. allfällige Gebühren (Selbstkosten) zuzüglich eines Zuschlags von 0.5 %.

Konkret soll der Zins an die CF (ohne weitere Begründung) 6% betragen. Die massgebenden Zinssätze zur Weiterleitung der Darlehen 1+2 sollen jeweils 6.5% betragen um die geforderte Marge von 0.5% bei der CS AG zu erreichen.

Frage

- Wird diese Verzinsung aus Sicht der Verrechnungssteuer akzeptiert?

Grundsachverhalt

Die BeerSpirits Gruppe (BSG) ist ein globaler Hersteller, Vermarkter und Vertreiber von alkoholischen Getränken.

Die BeerSpiritsHolding AG (BSH AG) ist eine Schweizer Holdinggesellschaft der BSG. Die BSH AG kontrolliert verschiedene operative Tochtergesellschaften der BSG Gruppe in Westeuropa..

Im Zuge des strategischen Wachstums der Gruppe mittels gezielten Akquisitionen übernimmt die BSH AG die Schweizer MountainBeer AG (MB AG) im Jahr 2020 von unabhängigen Dritten für mEUR 100. mEUR 30 werden aus Eigenmitteln der BSH AG finanziert.Die restlichen mEUR 70 werden konzernintern mittels Darlehen (Laufzeit 10 Jahre) von der luxemburgischen BeerSpiritsFinance Ltd. (BSF Ltd.) bereitgestellt.

Das Rating des Darlehens an die BSH AG wurde - nach Berücksichtigung des impliziten Konzernrückhalts- aUf Baa2/BBB (Moody's/S&P) festgesetzt.

Mittels einer Transferpreisstudie konnten 9 vergleichbare Darlehen (Rating Baa1 - Baa3/BBB+ - BBB-) identifiziert werden. Nach entsprechenden TP-Anpassungen (Laufzeit, Rang etc.) zeigt die Studie eine fremdvergleichskonforme Verzinsung (Interquartilsbandbreite) von 2.9%-3.6% mit einem Median von 3.3%.

Übereinstimmend mit den konzerninternen Verträgen wird das Darlehen der BSF Ltd. an die BSH AG wird mit 3.6% verzinst.

Die BSF Ltd. refinanziert die mEUR 70 bei einem Bankenkonsortium.

Sachverhalt Variante 1

Die BSH AG gewährt den Banken eine vollumfängliche Kreditsicherungsgarantie. Dabei werden die Anteile der MB AG sowie weitere Vermögenswerte der BSH AG als Sicherheiten verpfändet.

Die BSF Ltd. muss dem Bankenkonsortium für dieses Darlehen einen jährlichen Zins von 3.1% bezahlen.

Die BSF Ltd. verfügt in Luxemburg nur über eine Domiziladresse. Sie beschäftigt kein eigenes Personal und verfügt bis auf das Darlehen an die BSH AG über keine weiteren Vermögenswerte.

Sachverhalt Variante 2

Die BSH AG gewährt den Banken eine vollumfängliche Kreditsicherungsgarantie. Dabei werden die Anteile der MB AG sowie weitere Vermögenswerte der BSH AG als Sicherheiten verpfändet.

Die BSF Ltd. muss dem Bankenkonsortium für dieses Darlehen einen jährlichen Zins von 3.0% bezahlen.

Die BSF Ltd. verfügt in Luxemburg über Räumlichkeiten. Sie beschäftigt Personal, welches die Finanzierung aufgesetzt hat und die laufende Verwaltung wahrnimmt. Die BSF Ltd. verfügt über ein Eigenkapital von mEUR 5.

Sachverhalt Variante 3

Die Anteile der MB AG sowie weitere Assets der BSH AG werden als Sicherheiten zugunsten der BSF Ltd. verpfändet. Dritten werden durch die BSH AG keine direkten Garantien eingeräumt.

Die BSF Ltd. refinanziert nur einen Teil des Darlehens (mEUR 30) über ein Bankenkonsortium. Der Zins hierfür beträgt 2.5%. Der übrige Finanzbedarf wird aus Eigenmitteln, übrigen internen und externen Darlehen sowie Finanzierungsinstrumenten mit unterschiedlichen Konditionen und Laufzeiten finanziert.

Fragen Varianten 1 - 3

- Wird die Herleitung des drittüblichen Zinssatzes (Vergleichsstudie Darlehen) akzeptiert?

- Welche Alternative ist sachgerecht?

- Ergeben sich Verrechnungssteuerkonsequenzen?

Sachverhalt

Die A. GmbH, deren Aktien vom in der Schweiz ansässigen Herr X. gehalten werden, erbringt Vermittlungsdienstleistungen im Immobilienbereich. Im Juni 2022 stellt die ESTV fest, dass in den Jahren 2014-2020 Vermittlungsprovision, welche eigentlich der A. GmbH zustehen würden, auf einem gegenüber der ESTV nicht deklarierten Konto von Herrn X. vereinnahmt hat und bei der A. GmbH nicht verbucht wurden.

Eine Genehmigung der Jahresrechnung durch die Generalversammlung fand in diesen Jahren nicht statt.

Fragen:

- Für welche Jahre kann die ESTV die Verrechnungssteuer verlangen?

- Ab wann ist der Verzugszins geschuldet?

Sachverhalt Variante 1

Die ESTV stellt im Juni 2022 fest, dass die X. GmbH von ihrem Aktionär im Jahre 2013 ein Aktionärsdarlehen erhielt, welches jeweils per 31. Mai mit 8% p.a. verzinst wurde. Die ESTV stellt sich auf den Standpunkt, dass im Umfang von 5% eine geldwerte Leistung i.S.v. Art. 4 Abs. 1 lit. b VStG vorliegt.

Fragen:

- Für welche Zinsfälligkeiten kann die ESTV ihren Anspruch geltend machen?

- Ab wann beginnt der Verzugszins jeweils zu laufen?

Sachverhalt Variante 2

Herr X. hat der A. GmbH ein Aktionärsdarlehen 2013 gewährt, welches jeweils per 30. April mit 3% verzinst wird. Die ESTV stellt im Juni 2022 fest, dass in den Jahren 2014 bis 2020 jeweils verdecktes EK vorlag und somit ein Teil der Zinszahlungen in eine geldwerte Leistung umqualifiziert werden muss.

Fragen:

- Für welche Zinsfälligkeiten kann die ESTV ihren Anspruch geltend machen?

- Ab wann beginnt der Verzugszins jeweils zu laufen?

Sachverhalt Variante 3

Die A. GmbH hat in den Jahren 2014 - 2020 diverse geldwerte Leistungen an Herr X. ausgerichtet in dem die A. GmbH Privataufwand von Herrn X. übernommen hat (Hotelübernachtungen, Reisespesen etc.). Dies wird von der ESTV im Juni 2022 entdeckt.

Fragen:

- Für welche Zinsfälligkeiten kann die ESTV ihren Anspruch geltend machen?

- Ab wann beginnt der Verzugszins jeweils zu laufen?

Sachverhalt

Die in der Schweiz ansässige A. AG hält über ihre inländische Tochtergesellschaft B. AG die ausländische Tochtergesellschaft X. Inc.

Nun wird die X. Inc. (Verkehrswert: CHF 100 Mio.) zum Buchwert von CHF 20 Mio. auf die in den Niederlanden ansässige C. BV (eine Tochter der A. AG) übertragen.

Frage:

- Wie ist dieser Vorgang aus Sicht der Verrechnungssteuer zu beurteilen?

Sachverhalt

Ein Unternehmen mit Sitz im Ausland erfährt eine steuerliche Korrektur gemäss den Steuervorschriften des Ansässigkeitsstaates (Primärberichtigung) für eine konzerninterne Transaktion mit einer in der Schweiz ansässigen Tochtergesellschaft. Um die Doppelbesteuerung auf Basis von Art. 9 Abs. 2 des OECD-Musterabkommens zu beseitigen, muss die Schweiz (ausschliesslich) in der Steuerbilanz eine Korrektur vornehmen, indem sie die bereits rechtskräftige Veranlagung der Tochtergesellschaft wiedereröffnet und die Besteuerung um den Betrag der im Ausland vorgenommenen Berichtigung reduziert (Gegenberichtigung).

Um Handels- und Steuerbilanz in Einklang zu bringen, verlangen einige Staaten, dass die Tochtergesellschaft danach den Betrag, welcher der Steuerkorrektur entspricht, an die Muttergesellschaft im Ausland zurückzuzahlen ist. Dies wird als Sekundärberichtigung bezeichnet.

Fragen

- Unterlag eine solche Zahlung vor dem Inkrafttreten des Bundesgesetzes über die Durchführung von internationalen Abkommen im Steuerbereich (StADG) per 01.01.2022 der Verrechnungssteuer?

- Welche zusätzliche Korrekturmöglichkeit besteht seit dem Inkrafttreten des StADG?

- Wann unterliegen solche Zahlungen auch nach Inkrafttreten des StADG der Verrechnungssteuer?