- Unternehmen

Herausforderungen des Steuerverfahrens- und Steuerstrafrechts

Workshop von Rolf Benz und Verena Grossmann anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

Workshop von Rolf Benz und Verena Grossmann anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

Die SuperSmart AG wurde am 4. Mai 2015 mit Eintrag im Handelsregister des Kantons Zug gegründet (mit Befreiung von der ordentlichen Revision). Sie berät und unterstützt kleinere und mittlere Unternehmen im IT-Bereich direkt vor Ort oder über Fernwartung. Die Kunden sind zur Hälfte im Kanton Zürich und im Übrigen vor allem in der Innerschweiz und im Kanton Aargau zuhause. Alleinaktionärin und Geschäftsführerin der SuperSmart AG ist Claudia Fuchs (wohnhaft in Thalwil/ZH). Claudia Fuchs ist die einzige Angestellte der SuperSmart AG.

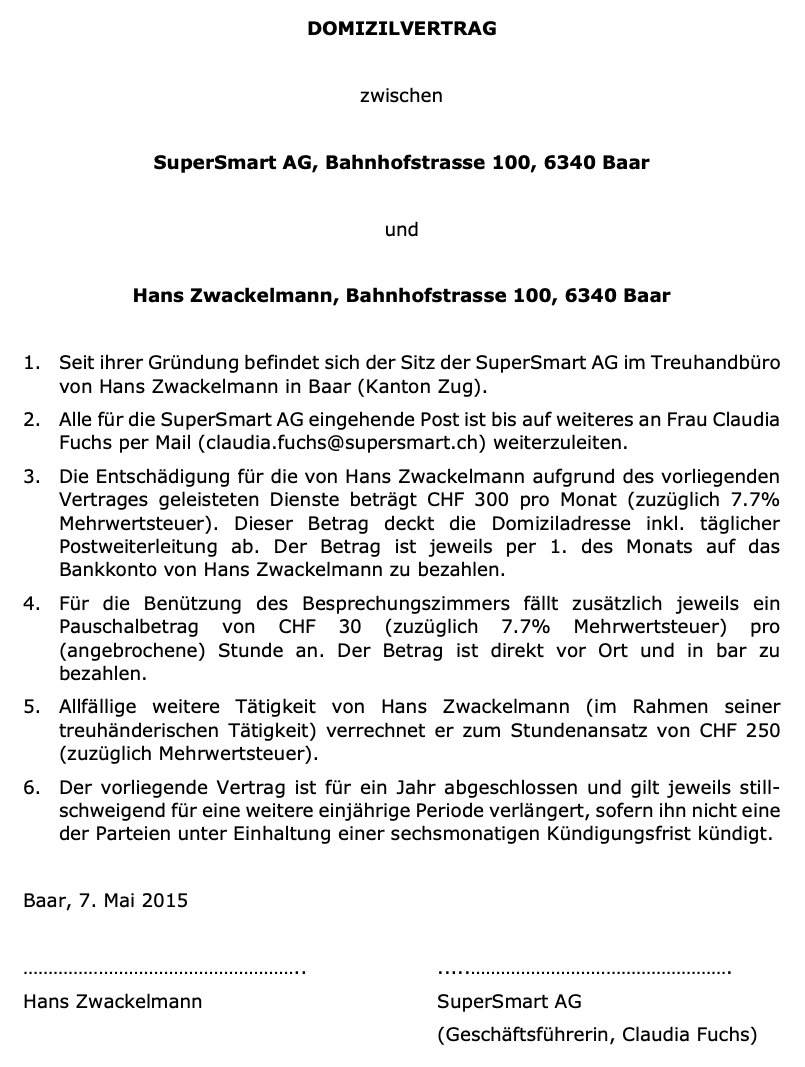

Bereits vor dem Gründungsakt liess sich die SuperSmart AG von Hans Zwackelmann, der als Einzelunternehmer ein Treuhandbüro betreibt, diesbezüglich beraten. Hans Zwackelmann machte der SuperSmart AG folgendes Angebot: Die SuperSmart AG darf die Adresse seines Treuhandbüros als Geschäftsadresse nutzen. Zudem nimmt Hans Zwackelmann täglich die Post entgegen, scannt sie ein und leitet sie per Mail an die Geschäftsleiterin der SuperSmart AG weiter. Die SuperSmart AG hat ausserdem die Möglichkeit, bei Bedarf und gegen eine Zusatzentschädigung das Besprechungszimmer des Treuhandbüros zu nutzen (CHF 30 pro Benutzung). Als Gegenleistung bezahlt die SuperSmart AG monatlich einen Betrag von CHF 300 an Hans Zwackelmann.

Bis heute konnte Hans Zwackelmann bereits über 50 Gesellschaften für dasselbe Angebot begeistern. Claudia Fuchs hatte sich auf Empfehlung eines Geschäftspartners an Hans Zwackelmann gewandt. Sie fragte ihn, ob ein solcher Vertrag steuerlich denn auch akzeptiert werde. Hans Zwackelmann antwortete mit Verweis auf seine über 50 zufriedenen Kunden, dass man das "heute so macht" und es noch nie Probleme gegeben habe. Man wäre ja (Zitat:) "dumm", im Kanton Zürich das Mehrfache an Steuern zu zahlen. Er empfahl ihr, die Generalversammlung der SuperSmart AG in seinen Lokalitäten durchzuführen. Daraufhin schloss Claudia Fuchs den sog. Domizilvertrag mit Hans Zwackelmann ab:

Für die Steuerjahre 2015 bis 2020 reichte die SuperSmart AG mit Unterstützung von Hans Zwackelmann die Steuererklärung jeweils fristgerecht im Kanton Zug ein und bezahlte die Steuerbeträge. Die Steuerjahre 2015 bis 2019 sind unterdessen rechtskräftig veranlagt.

Mit Schreiben vom 1. Februar 2022 meldete sich das Kantonale Steueramt Zürichbei der SuperSmart AG und teilte dieser mit, dass es die Steuerpflicht der SuperSmart AG im Kanton Zürich für die Steuerjahre 2015 bis 2021 genauer abklären möchte. Eine Internetrecherche habe ergeben, dass neben der SuperSmart AG eine Vielzahl weiterer Gesellschaften dieselbe Geschäftsadresse verwende. Es sei deshalb davon auszugehen, dass es sich beim Domizil in Baar Kanton Zug) lediglich um ein Briefkastendomizil handle. Die tatsächliche Verwaltung der SuperSmart AG hingegen sei am Wohnsitz von Claudia Fuchs in Thalwil (Kanton Zürich) zu vermuten. Das Kantonale Steueramt Zürich forderte die SuperSmart AG zur Abklärung des Sachverhalts deshalb dazu auf, die Jahresrechnungen der Jahre 2015-2021 mitsamt Kontoblätter, eine vollständige Beschreibung der Geschäftstätigkeit (Art und Ort der Tätigkeit, Angestellte), einen Miet- oder Domizilvertrag, Kopien sämtlicher Belege des Verwaltungs- und IT-Aufwands der Geschäftsjahre 2015-2021 sowie die vollständig ausgefüllten Steuererklärungen für die Steuerjahre 2015 bis 2021 einzureichen.

Hans Müller ist ledig, hat Wohnsitz in der Stadt Zürich, ist Alleinaktionär und Geschäftsführer der H. Müller AG. Für die Steuerperiode 2018 wurde er gestützt auf die von ihm korrekt ausgefüllte Steuererklärung wie folgt veranlagt:

Da Herr Müller für die Steuerperiode 2019 trotz Mahnung keine Steuererklärung einreichte, wurde er nach pflichtgemässem Ermessen wie folgt rechtskräftig veranlagt:

Effektiv hatte Herr Müller in der Steuerperiode 2019 ein steuerbares Einkommen von CHF 200'000 (inkl. CHF 15'000 Wertschriftenerträge mit Verrechnungssteuerabzug) und ein steuerbares Vermögen von CHF 1 Mio.