1. Sachverhalt

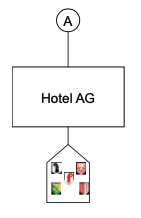

A hält alle Anteile an der Hotel AG im steuerlichen Privatvermögen. Die AG betreibt ein Hotel in der eigenen Immobilie. A verkauft seine Aktien an B.

Fragen

Welche Grundstückgewinn- und Handänderungssteuerfolgen entstehen in folgenden Konstellationen:

- Frage a): Im Zeitpunkt des Verkaufs ist der Hotelbetrieb aktiv. Die Käuferin B betreibt das Hotel in der Hotel AG weiter.

- Frage b): Im Zeitpunkt des Verkaufs ist der Hotelbetrieb aktiv. Der Kaufpreis setzt sich aus einer Liegenschaftskomponente von CHF 4 Mio. und einer Komponente für den Hotelbetrieb von CHF 1 Mio. zusammen. Die Käuferin B versucht den Hotelbetrieb unter Anwendung verschiedener Konzepte weiterzuführen, muss diesen aufgrund schlechten Geschäftsgangs u.a. aufgrund des Corona Lockdowns aber zwei Jahre später einstellen. Die Liegenschaft soll zukünftig anders genutzt werden, wobei auch eine Umnutzung in ein Bürogebäude möglich wäre.

- Frage c): Im Zeitpunkt des Verkaufs ist der Hotelbetrieb aktiv. Die Käuferin B verkauft den Hotelbetrieb unmittelbar nach dem Kauf der Hotel AG für 1 Mio. an C weiter (Zusatzinformation: die Immobilie hat einen Verkehrswert von 4 Mio.), wobei B und C (bzw. deren AGs) miteinander einen Pachtvertrag abschliessen. Die Hotel AG wird dadurch zur Immo AG mit entsprechender Zweckänderung.

- Frage d): Im Zeitpunkt des Verkaufs ist der Hotelbetrieb grundsätzlich noch aktiv, aufgrund eines Unfalls des Geschäftsführers (gleichzeitig Aktionär A) entstanden jedoch bereits 2 Monate Betriebsferien. A sieht sich aufgrund gesundheitlicher Probleme gezwungen, sein geliebtes Hotel schnell zu verkaufen. Die Käuferin B, die das Hotel schon seit Jahren kennt und bereits als Kind selbst oft besucht hat, hat noch keine klaren Pläne ob und wie lange der Hotelbetrieb weitergeführt werden soll, obwohl sich das A für die Hotel AG wünscht.

- Frage e): Im Zeitpunkt des Verkaufs ist der Hotelbetrieb aktiv. Die Käuferin B stellt jedoch den Hotelbetrieb innert drei Monaten ein und reicht zeitgleich ein Baugesuch für ein neues Bürogebäude ein. Das Kaufpreisgebot basierte auf einer Grundstücksbewertung wobei aus Sicht der Käuferin dem Betrieb sowie dem Hotelinventar kein zusätzlicher Wert beigemessen wurde.

- Frage f): Die Hotel AG besteht schon sein 1932 und ist seit dann im Besitz der Liegenschaft. Kurz vor dem Verkauf wird der Hotelbetrieb eingestellt. Die Käuferin B hat noch keine klaren Pläne, wie die Liegenschaft zukünftig genutzt werden soll, besteht aber auf die Übernahme sämtlichen Mobiliars. Aktuell steht eine «Hotel Version Light» (die Kurzzeitvermietung von möblierten Apartments mit Concierge und wöchentlichem Reinigungsservice) im Fokus. Gemäss der aktuellsten Bilanz macht der Restbuchwert der Immobilie 60% der gesamten Aktiven aus (bzw. 95% bei Verkehrswertbetrachtung).

1. Grundsachverhalt

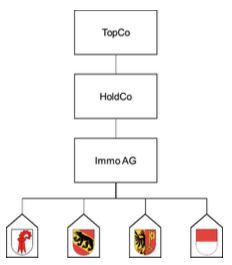

Die Immo AG, Zürich, hält vier Grundstücke in ihrer Bilanz. Die Grundstücke liegen in den Kantonen Baselland, Bern, Genf und Solothurn, welche an unabhängige Dritte vermietet werden. Die Immo AG wird zu 100% durch die HoldCo gehalten. Die HoldCo wird wiederum zu 100% von der TopCo gehalten. TopCo wird von einer natürlichen Person gehalten.

Fragen

- Die HoldCo veräussert die Immo AG. Welche Folgen hat dies bezüglich Grundstückgewinn- und Handänderungssteuern?

- Welche Steuerfolgen löst der Verkauf der Immo AG durch eine natürliche Person in Bezug auf das Grundstück im Kanton Genf aus und welche Massnahmen sind auf Stufe der Immo AG sicherzustellen?

- Die TopCo veräussert die HoldCo. Welche Folgen hat dies bezüglich Grundstückgewinnsteuer, Handänderungssteuer und Gewinnsteuer für die Grundstücke in den Kantonen Baselland, Bern, Genf und Solothurn?

2. Alternative: Gemischte «Immobilienholdinggesellschaft»

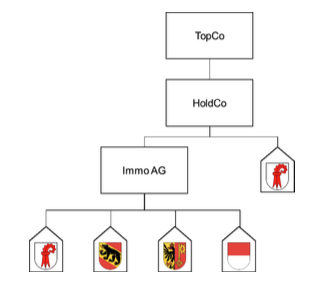

Die HoldCo hält sämtliche Anteile an der Immo AG. Zudem befinden sich in der Bilanz der HoldCo ein in Baselland belegenes Grundstück.

Frage

- Die TopCo veräussert die HoldCo. Welche Folgen hat dies bezüglich Grundstückgewinnsteuer, Handänderungssteuer und Gewinnsteuer im Vergleich zum Ausgangssachverhalt für die Grundstücke im Kanton Baselland?

1. Sachverhalt

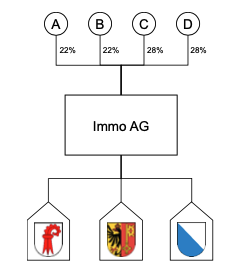

A, B, C und D halten Minderheitsanteile an der Immo AG im steuerlichen Privatvermögen. Die Immo AG hält Grundstücke in den Kantonen Baselland, Genf und Zürich.

Fragen

- Frage a): A verkauft ihre Aktien an C. Welche Grundstückgewinnsteuerfolgen löst dies aus?

- Frage b): A, B und C verkaufen ihre Aktien zeitgleich an D. Welche Grundstückgewinnsteuerfolgen löst dies aus?

- Frage c): D kauft die Aktien von B. Zwei Jahre später kauft D die Aktien von A und vier weitere Jahre später diejenigen von C. Welche Grundstückgewinnsteuerfolgen löst dies aus?

- Frage d): E kontaktiert den Verwaltungsrat der Immo AG und macht ein attraktives aber zeitlich beschränktes Kaufangebot für die Immo AG ohne dass die Aktionäre Verkaufspläne hatten. Der Verwaltungsrat informiert die Aktionäre A, B, C und D, welche untereinander zerstritten sind und nicht oder nur im Notfall miteinander kommunizieren. Der Verwaltungsrat macht keine weiteren vertieften Abklärungen und teilt lediglich die Zustimmung der einzelnen Aktionäre an E mit. Der Kauf kommt zustande. Welche Grundstückgewinnsteuerfolgen löst dies aus?

- Frage e): C und D wollen einen Teil ihrer Aktien familienintern an A und B verkaufen. Dabei reduzieren sie ihre Anteile in einem ersten Schritt um die Hälfte. A bietet mehr als B, kauft je 14% zu und hält somit neu 50%. Vier Jahre später entschliessen sich C und D auch noch die restlichen Aktien an den Meistbietenden zu veräussern. A kauft die restlichen Aktien und hält neu 78%, B bleibt Minderheitsaktionär mit 22%, er konnte mit dem Gebot von A leider nicht mithalten, obwohl sie die Aktien zwecks ausgeglichener Aktienquote unbedingt erwerben wollte. Welche Grundstückgewinnsteuerfolgen löst dies aus?

1. Sachverhalt

Die TopCo mit Sitz in Luxemburg hält alle Aktien an der Immo AG, Bern. Die Immo AG ist Eigentümerin von zwei im Kanton Bern gelegenen Grundstücken. Die Grundstücke wurden alle von der Immo AG in einer steuerbaren Transaktion im Jahr 2010 übernommen.

Bei der TopCo handelt es sich um eine Gesellschaft mit ausreichend Substanz in Luxemburg für die Zwecke der Schweizer Grundstückgewinnsteuer.

Nun sind folgende Transaktionen angedacht:

- Schritt 1: Die TopCo verkauft sämtliche Aktien an der Immo AG an die BidCo mit steuerlicher Ansässigkeit in der Schweiz. Die für Grundstückgewinnsteuerzwecke relevanten Werte stellen sich wie folgt dar:

- Schritt 2a: Die BidCo veräussert die Aktien an der Immo AG weiter an einen Dritten

- Schritt 2b (Alternative A): Die Immo AG veräussert die Grundstücke im Asset Deal an einen Dritten.

- Schritt 2c (Alternative B): Die Immo AG wird mit BidCo steuerneutral fusioniert (Tochterabsorption) und die Grundstücke werden anschliessend durch die BidCo im Asset Deal veräussert.

Die für Grundstückgewinnsteuern in den Schritten 2a, 2b und 2c relevanten Werte stellen sich wie folgt dar:

Fragen

- Wie wird Schritt 1 aus Sicht der Berner Grundstückgewinnsteuern behandelt?

- Wie gross sind für die Berner Grundstückgewinnsteuern relevanten Gewinne aus den Schritten 2a, 2b und 2c.

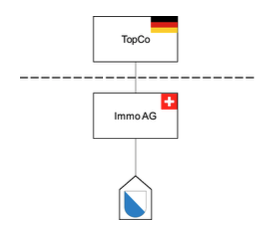

1. Sachverhalt

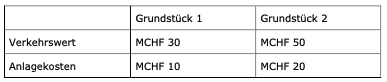

Die TopCo mit Sitz in Deutschland hält alle Aktien an der Immo AG, Zürich. Die Immo AG ist Eigentümerin von einem in der Stadt Zürich gelegenen Grundstück. Das Grundstück wurde von der Immo AG in einer steuerbaren Transaktion im Jahr 2010 übernommen. Die Anlagekosten betragen MCHF 50 und der aktuelle Verkehrswert des Grundstückes beträgt MCHF 100.

Bei der TopCo handelt es sich um eine operative Gesellschaft mit ausreichend Substanz in Deutschland für die Zwecke der Schweizer Grundstückgewinnsteuern.

Frage

Wird im Kanton Zürich die Grundstückgewinnsteuer erhoben und auf welchem Wertzuwachsgewinn?

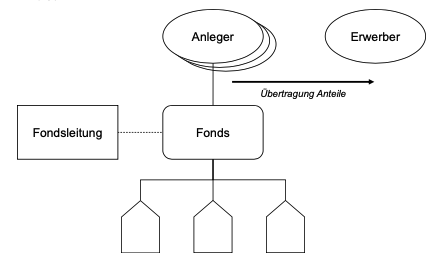

1. Sachverhalt

Die Schweizer Anleger eines vertraglichen Anlagefonds («Fonds») mit direktem Grundbesitz veräussern gemeinschaftlich die Mehrheit der Anteile an den Erwerber.

Diese Konstellation dürfte insbesondere mit der Einführung des L-QIF (Limited Qualified Investor Fund) an Bedeutung zunehmen.

Fragen

- Stellt die Übertragung eine wirtschaftliche Handänderung dar, welche zu Grundstückgewinn- oder Handänderungssteuern führen kann? Wer würde das Steuersubjekt darstellen.

- Ändert sich etwas, wenn die Mehrheit an der Fondsleitungsgesellschaft veräussert wird?

- Ändert sich in Bezug auf die Grundstückgewinn- und Handänderungssteuern etwas, wenn es sich um indirekten Grundbesitz handelt (über eine Immobiliengesellschaft gehalten).

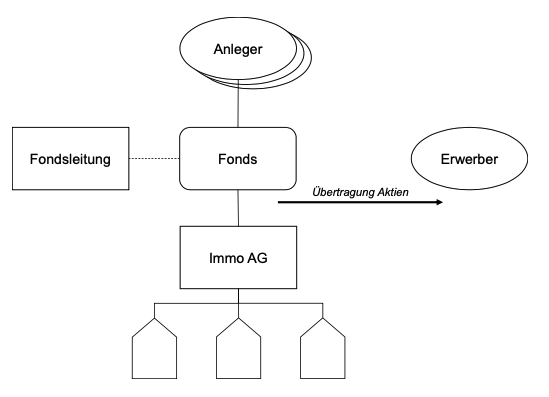

1. Sachverhalt

Die vertragliche kollektive Kapitalanlage («Fonds») hält seine Immobilien in der Schweiz indirekt über eine «Immo AG». Bei den Anlegern handelt es sich um institutionelle Anleger. Nun werden die Aktien an der Immo AG an den Erwerber veräussert.

Frage

- Welche Grundstückgewinn- und Handänderungssteuerfolgen ergeben sich auf Stufe Fonds, Anleger und Fondleitungsgesellschaft (vorbehaltlich entsprechender kantonaler/kommunaler Gesetzesgrundlage)? Es ist nur auf die Eigenschaft als mögliches Steuersubjektes einzugehen?

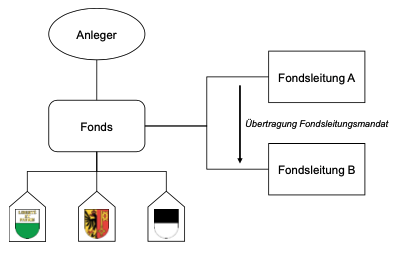

1. Sachverhalt

Eine kollektive Kapitalanlage (vertraglicher Anlagefonds) hält Grundstücke in den Kantonen Freiburg, Genf und Waadt. Die Fondsleitung erfolgt durch die Fondleitung A.

Frage

- Die Fondsleitung A überträgt die Leitung des Fonds an die Fondsleitung B, bei der es sich um eine unabhängige Drittpartei handelt. Welche Folgen hat dies bezüglich Handänderungssteuer?