- Unternehmen

Inländische Umstrukturierungen

Workshop zum Thema «Inländische Umstrukturierungen» von Thomas Wolfensberger und Thomas Meister anlässlich des ISIS-Seminars «Unternehmensumstrukturierungen» vom 29. August 2023.

Workshop zum Thema «Inländische Umstrukturierungen» von Thomas Wolfensberger und Thomas Meister anlässlich des ISIS-Seminars «Unternehmensumstrukturierungen» vom 29. August 2023.

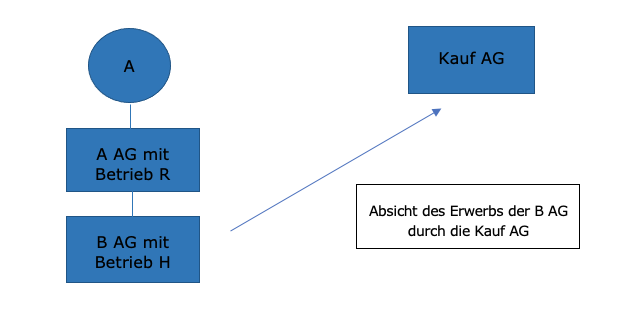

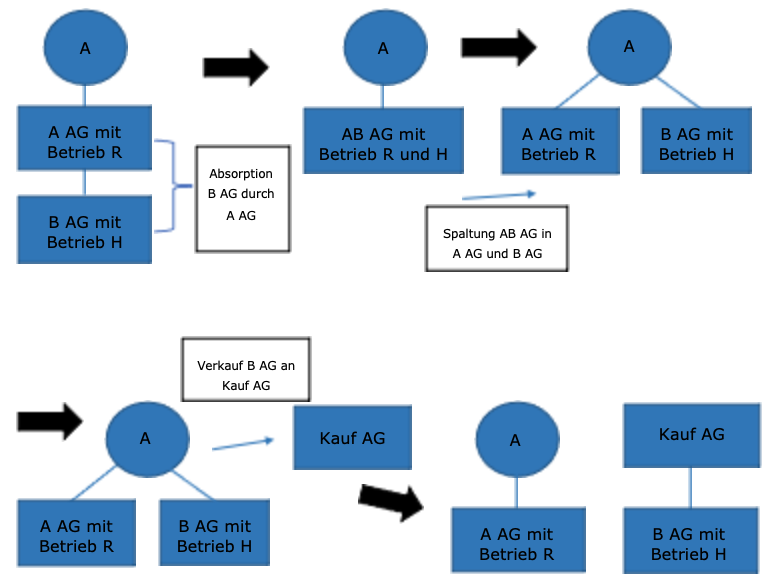

Der in der Schweiz ansässige Herr A hält 100 Prozent am Kapital der A AG mit Sitz in der Schweiz. Die A AG führt diverse Restaurationsbetriebe (Betrieb R) und hält ihrerseits 100 Prozent am Kapital der B AG. Die B AG führt einen Hotelbetrieb (Betrieb H), wobei das Hotelgebäude von einer Drittpartei gepachtet ist. Nachdem sich Herr A nun entschieden hat, sich auf die Restaurationsbetriebe zu fokussieren, möchte er die Beteiligung an der B AG verkaufen. Mit der Kauf AG ist auch schon bald eine potenzielle Interessentin gefunden, sodass Herr A mit seinem Steuerberater diverse Varianten über die optimale Strukturierung ausleuchtet, um einen steueroptimalen Verkauf vorbereiten zu können.

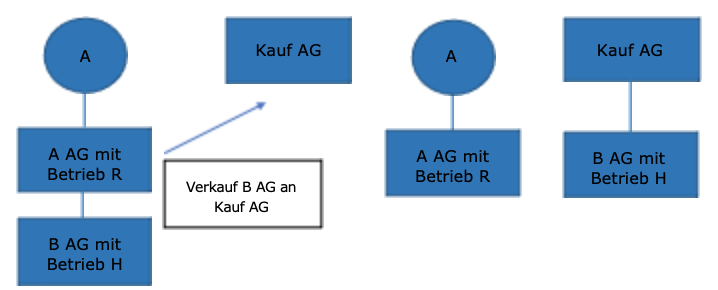

Die Beteiligung an der B AG wird von der A AG an die Kauf AG zum Verkehrswert veräussert.

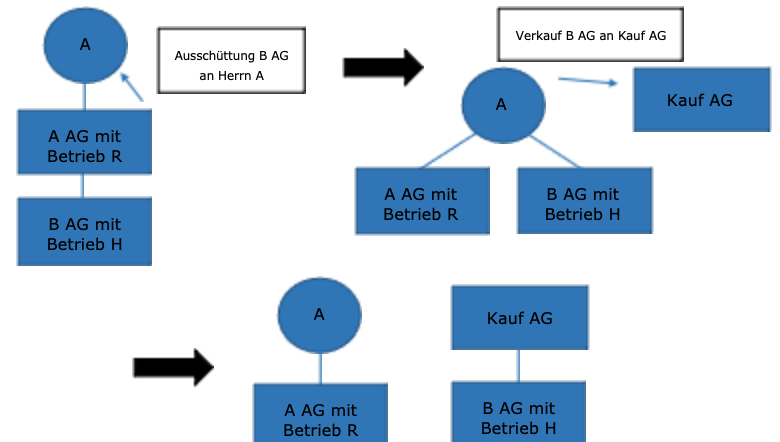

Die Beteiligung an der B AG wird zum Buchwert an Herrn A ausgeschüttet und in der Folge von Herrn A an die Kauf AG zum Verkehrswert veräussert.

Die B AG wird von der A AG absorbiert, sodass die fusionierte AB AG entsteht. In der Folge wird die AB AG in die A AG und die B AG aufgespalten, damit Herr A die abgespaltene Beteiligung an der B AG zum Verkehrswert an die Kauf AG veräusssern kann.

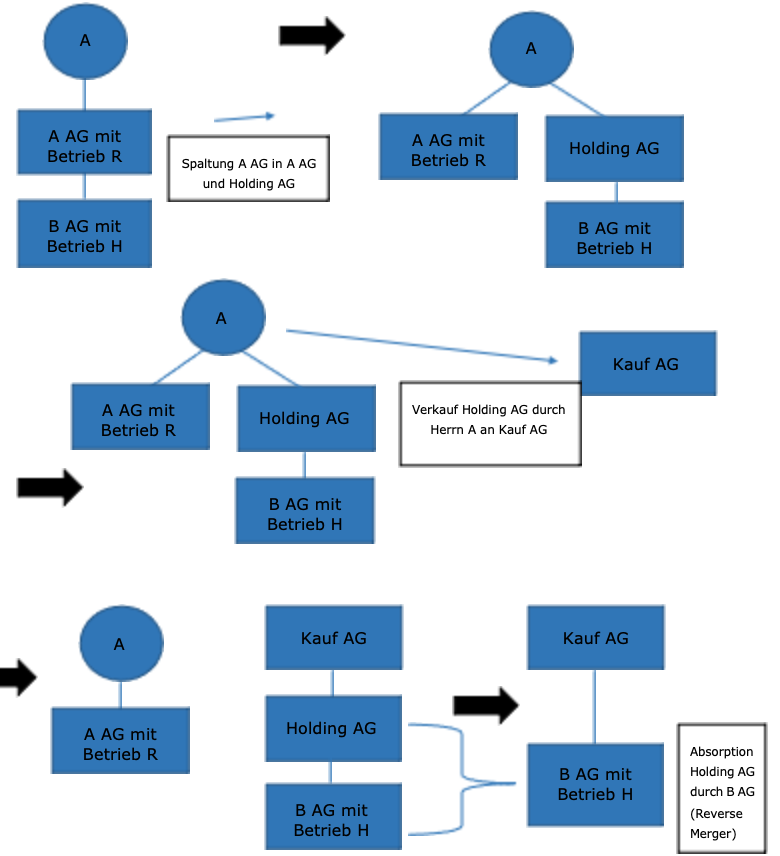

Von der A AG wird die Holding AG, welche die Beteiligung an der B AG hält, abgespalten. In der Folge veräussert Herr A die Holding AG zum Verkehrswert an die Kauf AG. Unmittelbar (alternativ 18 Monate) nach dem Kauf absorbiert die B AG die Holding AG zur Vereinfachung der Struktur.

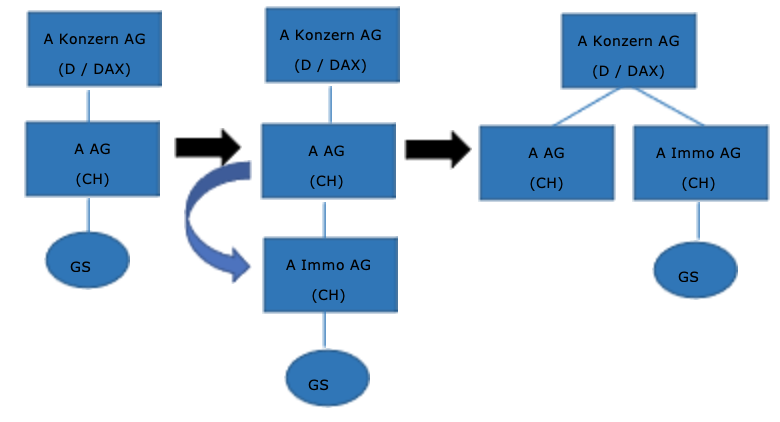

Die A AG ist ein Industrieunternehmen, welches seinen Betrieb auf eigenem Betriebsgrundstück in der Stadt Z führt. Aufgrund der Verkehrslage und weil die Produktionsanlagen und Verwaltungsgebäude nicht mehr den aktuellen und künftigen Bedürfnissen entsprechen, plant es mittelfristig neue Produktionsanlagen und Verwaltungsgebäude auf einem Industriegrundstück an guter Verkehrslage in der Peripherie der Stadt Z zu errichten. Zudem plant es, den alten Standort entweder zu verkaufen oder in Zusammenarbeit mit einem Immobilienentwickler zu entwickeln. Die A AG wird zu 100% von einem deutschen Industriekonzern gehalten, dessen Aktien an der Börse in Frankfurt kotiert sind.

Um Flexibilität für die künftige Planung und Entwicklung zu schaffen, beabsichtigt die A AG in einem ersten Schritt die Schaffung einer OpCo / PropCo Struktur gemäss folgendem Vorgehen: Die A AG gliedert das Betriebsgrundstück in eine neu gegründete A Immo AG aus. Unmittelbar darauf schüttet sie ihre 100% Beteiligung an der A Immo AG an ihre Muttergesellschaft aus (klassische Spaltung in zwei Schritten).

Im Rahmen der vorgesehenen klassischen Spaltung soll die A AG das gesamte Betriebsgrundstück und die darauf stehenden Betriebs- und Bürogebäude von der A Immo AG zurückmieten. Der Buchwert des Grundstückes und der darauf stehenden alten Betriebs- und Bürogebäude ist tief. Aufgrund des hohen Landwertes und des Entwicklungspotentials beträgt der Verkehrswert rund CHF 100 Mio. Die vorgesehene Miete für die Betriebs- und Bürogebäude beträgt CHF 3 Mio. pro Jahr. Es handelt sich um eine sogenannte «tripple net» Miete, bei welcher der gesamte Unterhalt sowie die Versicherung des Grundstücks beim Mieter liegt. Bei der A Immo AG soll ein Mitarbeiter angestellt sein. Es handelt sich um den bisherigen Verwalter der Betriebs- und Bürogebäude, der neu bei der A Immo AG zu seinem bisherigen Bruttolohn von CHF 150'000 pro Jahr angestellt sein soll.

Ein Teil des von der A AG gehaltenen Betriebsgrundstückes (leerstehende Hallen, nicht mehr benötigte Büroräume, Archivräume und einige Parkplätze) ist bereits von der A AG an Dritte vermietet worden (und wird nun von der A Immo AG nach der Abspaltung an diese weitervermietet). Die jeweilige Mietdauer ist unterschiedlich und mitunter kam es auch zu Wechseln bei den Mietern und/oder vorübergehenden Leerständen. Bei den mit Dritten abgeschlossenen Mietverträgen handelt es sich um normale Mietverträge mit à conto Zahlungen für und periodischer Abrechnung der effektiven Nebenkosten. Der Unterhalt für die weitervermieteten Flächen ist erheblich.

Sollte die A AG nach der Abspaltung des Betriebsgrundstücks rasch ein passendes Ersatzgrundstück finden, ist geplant, allenfalls in Zusammenarbeit mit einem Liegenschaftsentwickler, den bisherigen Standort im Rahmen eines Gestaltungsplans weiterzuentwickeln. Während der Planung soll das ehemalige Betriebsgrundstück im Rahmen einer Um- und Zwischennutzung an Dritte vermietet werden. Die daraus erzielbaren Mieterträge dürften allerdings wesentlich geringer sein als die nach Bezug des neuen Standorts wegfallende Miete der A AG.

Bleibt es bei der steuerneutralen Spaltung (oder steuerneutralen Vermögensübertragung im Konzern)?

Bereits vor Bezug des neuen Standorts durch die A AG verkauft die Muttergesellschaft ihre 100% Beteiligung an der A Immo AG an einen Immobilienentwickler.

Bleibt es bei der steuerneutralen Spaltung (oder steuerneutralen Vermögensübertragung im Konzern)?

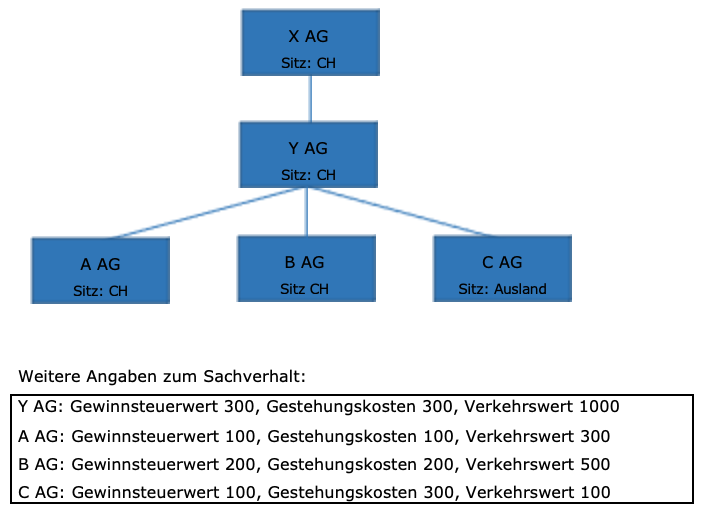

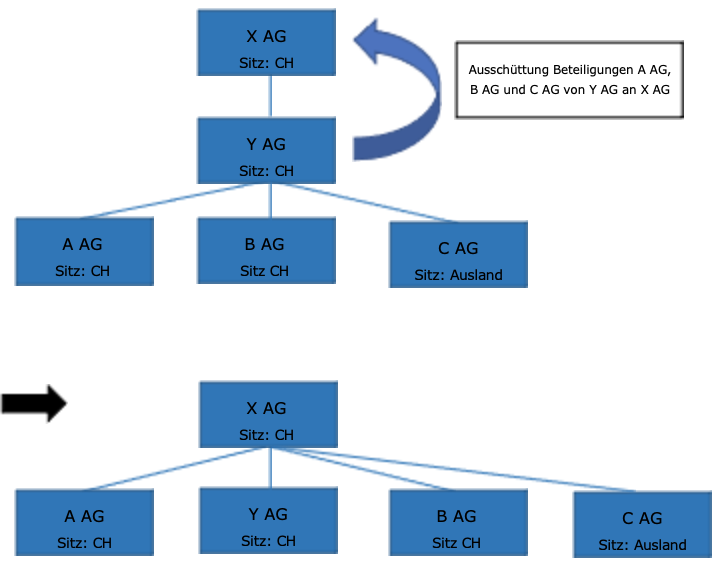

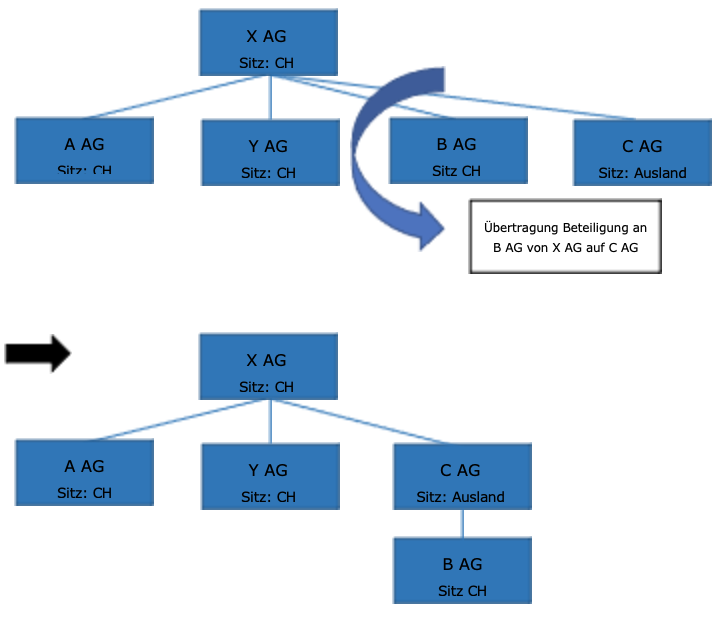

Die X AG ist an der Y AG zu 100 Prozent beteiligt. Die Y AG ihrerseits hält 100 Prozent an der A AG, der B AG und der C AG, wobei sich der steuerrechtliche Sitz der C AG im Ausland befindet. In einem ersten Schritt schüttet die Y AG ihre Beteiligungen an der A AG, der B AG und der C AG an die X AG aus. Bedingt durch diese Ausschüttung muss die X AG handelsrechtlich eine Wertberichtigung von 200 auf der Beteiligung an der Y AG vornehmen. In einem zweiten Schritt überträgt die X AG ihre Beteiligung an der B AG zum Gewinnsteuerwert von 100 auf die C AG.

Die Y AG schüttet die Beteiligungen an der A AG, der B AG und der C AG an die X AG

a) zu Gewinnsteuerwerten,

b) zu Verkehrswerten,

c) oder zu einem Wert zwischen Gewinnsteuer- und Verkehrswerten (A AG zu 200, B AG zu 300 und C AG zu 100) aus.

Die X AG überträgt die Beteiligung an der B AG

a) zum Gewinnsteuerwert

b) zum Verkehrswert

auf die C AG.

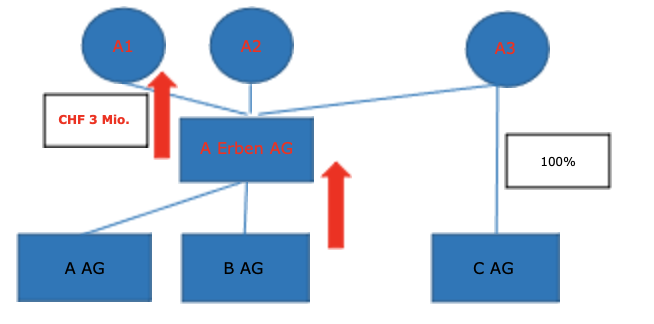

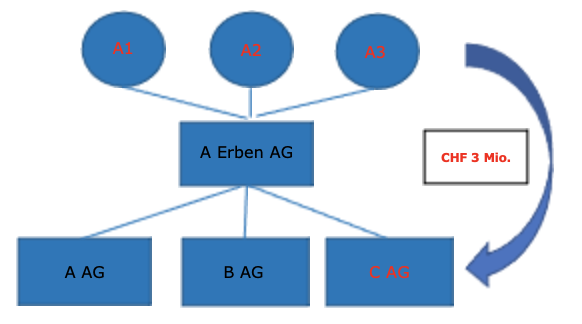

Die drei Geschwister A1, A2 und A3 sind über die von ihren inzwischen verstorbenen Eltern errichteten A Erben AG mittelbar an der C AG zu gesamthaft 100% bzw. individuell zu je 331/3% beteiligt. Das von der C AG geführte und von A3 geleitete Unternehmen befindet sich in einer Expansionsphase und bedarf erheblicher weiterer Mittel. Da diese nicht (oder nicht vollständig) über eine Bankfinanzierung beschafft werden können, sind sich die Geschwister darin einig, einen Teil der von ihren Eltern geerbten flüssigen Mittel der C AG als risikotragendes zusätzliches Eigenkapital zur Verfügung zu stellen.

Um eine Kumulation von Emissionsabgaben zu vermeiden, entschliessen sich die drei Erben je CHF 1 Mio. in die C AG einzuschiessen, welche den offenen Zuschuss erfolgsneutral als (übrige) Kapitalreserven in der Bilanz verbucht.

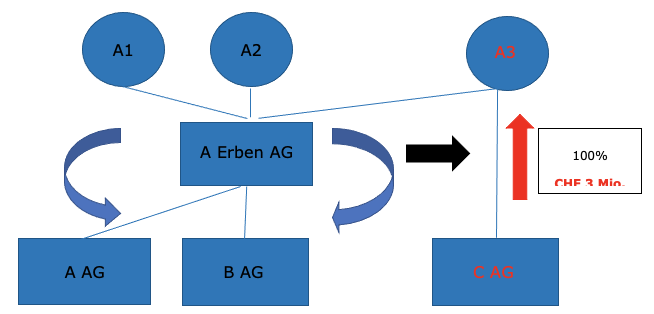

Die Expansion verläuft erfolgreich und der Geschäftsgang der C AG entwickelt sich erfreulich. Unter den Erben bestehen jedoch unterschiedliche Auffassungen über die weitere Expansion des Unternehmens der C AG und sie einigen sich, dass A3 die C AG von der A Erben AG zum aktuellen Verkehrswert abkauft und künftig in eigener Verantwortung weiterführen wird, währenddem A1 und A2 sich aktiv auf die Weiterentwicklung der von der A Erben AG gehaltenen weiteren Beteiligungen (A AG und B AG) konzentrieren werden. Die von der A Erben AG aus dem Verkauf der C AG gelösten Mittel werden vollständig in die Weiterentwicklung ihrer verbliebenen Beteiligungen A AG und B AG investiert. A3 bleibt als passiver Investor an der A Erben AG beteiligt.

Zwei Jahre nach dem Erwerb der 100% Beteiligung an der C AG durch A3 schüttet diese infolge erfreulicher cashflows nun nicht mehr benötigte Liquidität von CHF 3 Mio. an ihren einzigen Aktionär A3 aus. Die Ausschüttung erfolgt zulasten der vor einigen Jahren durch Zuschuss geschaffenen offenen Kapitalreserven von CHF 3 Mio.

Auch die A Erben AG und die von ihr weiterhin gehaltenen Beteiligungen A AG und B AG entwickeln sich nach dem Verkauf der Beteiligung an der C AG erfreulich. Aufgrund der günstigen Entwicklung der cash flows können die Beteiligungen A AG und B AG die ihnen damals aus dem Verkaufserlös der Beteiligung C AG von der A Erben AG zur Verfügung gestellten Eigenmittel (Kapitalreserven aus offenem Zuschuss der A Erben AG) an diese zurückführen (Ausschüttung von anerkannten Kapitalreserven). Die A Erben AG plant, im Umfang von CHF 3 Mio. (entsprechend dem Betrag der Jahre zuvor erfolgten verdeckten Einlage durch Zuschuss von CHF 3 Mio. an die C AG) einen Teil der aus dem Verkauf der Beteiligung an der C AG erzielten Gewinns an ihre Aktionäre A1, A2 und A3 als Dividende auszuschütten.