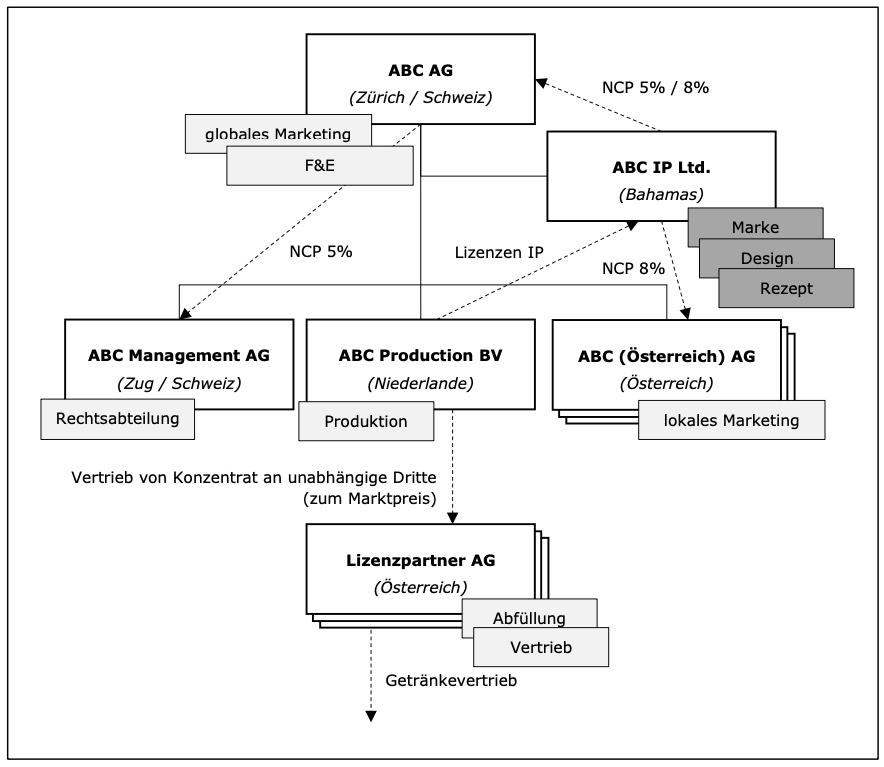

Ein internationaler, börsenkotierter Konzern mit globalem Hauptsitz im Kanton Zürich ist in der Produktion von Getränken tätig. Verschiedene Marktanalysen zeigen, dass wesentliche Werttreiber des Konzerns die Marke ABC («Marke») sowie das unverkennbare Design der Getränkeflaschen («Design») sind. Die Getränke werden gemäss eigenem Geheimrezept («Rezept») hergestellt. Die Marke wird einerseits für den Aussenauftritt des Konzerns und andererseits für den Vertrieb der Getränke verwendet.

Das operative Geschäft des Konzerns ist rechtlich und betriebswirtschaftlich wie folgt strukturiert:

- Die ABC AG mit Sitz in Zürich (oberste Konzerngesellschaft und Hauptsitz des Konzerns) ist zuständig für den rechtlichen Schutz der Marke und des Designs in den verschiedenen Absatzmärkten (u.a. Verlängerung von lokalen Registerrechten, Abwehr von unautorisierten Markenverwendungen), die strategische Weiterentwicklung der Marke sowie die Entwicklung und Koordination der globalen Marketingkampagnen. Während die Marketing-Abteilung («globales Marketing») bei der ABC AG mit Sitz in Zürich selbst angesiedelt ist, wurde die für den globalen Schutz der Marke und des Designs zuständige Rechtsabteilung («Rechtsabteilung») an die 100%-Tochtergesellschaft ABC Management AG mit Sitz in Zug ausgegliedert, welche dafür durch die ABC AG auf Basis der geschäftsfallbezogenen Nettomargenmethode mit einem Nettokostenaufschlag von 5% (Transactional Net Margin Method mit Net Cost Plus als Profit Level Indicator, kurz «NCP»1) entschädigt wird. Zudem hatte die ABC AG vor Jahren das seither geheim gehaltene Getränkerezept entwickelt und in die ABC IP Ltd. (siehe nachfolgend) eingelegt. Die Forschungs- und Entwicklungsabteilung des Konzerns bei der ABC AG ist ferner zuständig für die Weiterentwicklung und Anpassung des Rezeptes («F&E»).

- Formelle Inhaberin der Schutzrechte an der Marke und am Design in den verschiedenen Ländern ist die 100%-Tochtergesellschaft ABC IP Ltd. mit Sitz auf den Bahamas. Zudem besitzt diese Gesellschaft das Rezept zur Herstellung des Konzentrates, welches von den Produktionsgesellschaften an unabhängige Abfüller und Vertreiber verkauft wird. Die ABC IP Ltd. bezahlt sämtliche Gebühren für die Registration und Verlängerung der weltweiten Marken- und Schutzrechte, welche durch die ABC AG angestossen und von der ABC Management AG im Namen der ABC IP Ltd. vorgenommen werden. Die ABC IP Ltd. entschädigt dafür die ABC AG auf Basis der NCP mit einem Aufschlag von 5%. Weiter entlohnt sie die ABC AG für die Entwicklung und Koordination der globalen Marketingkampagnen sowie die Forschungs- und Entwicklungstätigkeiten ebenfalls auf Basis der NCP mit einem Aufschlag von 8% gemäss einer Benchmarkingstudie von unabhängigen Marketingagenturen. Im Gegenzug verrechnet die ABC IP Ltd. den Produktionsgesellschaften der Gruppe eine Lizenzgebühr auf Basis kurzer, schriftlicher Verträge. Gemäss Wortlaut der Verträge ist der Lizenzgegenstand «verschiedene für das Geschäft notwendige IP-Rechte».

- In den einzelnen Absatzmärkten verfügt der Konzern über lokale Ländergesellschaften, darunter die ABC (Österreich) AG. Die Ländergesellschaften sind für das länderspezifische Marketing zuständig, welches im Rahmen der durch die ABC AG global vorgegeben Rahmenbedingungen umgesetzt wird (bspw. globale Marketing-Kampagnen, welche auf die einzelnen Länder adaptiert werden). Weiter sind die Ländergesellschaften Ansprechpartner für die unabhängigen Lizenzpartner, welche für die Abfüllung und den Vertrieb der Getränke zuständig sind (siehe nachfolgend). Die Ländergesellschaften werden von der ABC IP Ltd. auf der Basis der obengenannten Benchmarkingstudie ebenfalls mittels NCP und einem Aufschlag von 8% entschädigt.

- Weiter verfügt der Konzern über regionale Produktionsgesellschaften, welche das Konzentrat der Getränke auf Basis eines Geheimrezepts («Rezept») nach Angaben der ABC IP Ltd. produzieren und anschliessend an die unabhängigen Lizenzpartner weiterverkaufen (Lizenzfertigung). Diese Aktivität erfolgt auf der Basis der obengenannten Lizenzverträge mit ABC IP Ltd. Für die Region West- und Nordeuropa ist hierfür die niederländische ABC Production BV zuständig. Aufgrund eines bewussten Entscheides des Managements wurde das Geheimrezept in keinem Land immaterialgüterrechtlich geschützt. Dadurch soll verhindert werden, dass Konkurrenzunternehmen über lokale Schutzregister ggf. Einblick in die Bestandteile erhalten könnten.

- Das Konzentrat wird anschliessend durch die jeweiligen Produktionsgesellschaften an unabhängige Dritte verkauft, welche auf Basis eines Lizenzvertrages pro Land das Konzentrat verdünnen, in Flaschen abfüllen und anschliessend selbständig an die Kunden (Detailhandel, Gastronomie) gemäss Richtlinien veräussern. In Österreich ist hierfür die unabhängige Lizenzpartner AG zuständig, welche das Konzentrat von der ABC Production BV in den Niederlanden abkauft. Über den Kaufpreis des Konzentrates ist das exklusive Abfüll- und Vertriebsrecht der Getränke abgegolten, d.h. es werden keine separaten Lizenzgebühren verrechnet.

(Grundsachverhalt angelehnt an US-Gerichtsentscheid Coca-Cola Co. vs Commissioner, 155 T.C. No. 10 (2020), jedoch mit einer abweichenden Struktur bezüglich der Verwertung der Immaterialgüterrechte)

1. Sachverhalt

Siehe Grundsachverhalt.

Fragen

- Frage 1: Wie definieren die OECD-Verrechnungspreisleitlinien 2022 den Begriff «immaterielle Werte» und welche sind im vorliegenden Fall involviert?

- Frage 2: Die OECD unterscheidet seit dem BEPS-Projekt – wenn auch diese Begriffe nicht explizit in den OECD-Verrechnungspreisleitlinien 2017 bzw. 2022 erwähnt sind – zwischen einem «rechtlichen», einem «finanziellen» und einem «funktionalen» Eigentum an immateriellen Werten. Was versteht man darunter und was sind die verrechnungspreislichen Konsequenzen?

- Frage 3: Welcher Konzerngesellschaft(en) sind folgende immateriellen Werte verrechnungspreislich zuzurechnen:

- Marke;

- Design;

- Rezept;

- Produktions-Knowhow;

- Verkaufsrechte;

- Kundenbeziehungen?

- Frage 4: Dürfen bei der verrechnungspreislichen Zurechnung der Marke, des Designs und des Rezepts die schriftlichen Verträge komplett ignoriert werden?

- Frage 5: Kann die Konzernobergesellschaft ABC AG den Tochtergesellschaften eine Entschädigung «dem Grunde nach» verrechnen für die Benutzung der Marke «ABC» in ihrem Geschäftsauftritt (bspw. in der Firma)?

- Frage 6: Die ABC AG verfügt in Indien über die Tochtergesellschaft XYZ Ltd., die Schokoladenriegel in Indien produziert und vertreibt. Die Tochtergesellschaft tritt im Geschäftsverkehr wie folgt auf «XYZ Ltd. – An ABC Group Company». Kann die ABC AG ihrer indischen Tochtergesellschaft hierfür «dem Grunde nach» eine Markenlizenz verrechnen?

- Frage 7: Wie wird der Tatsache verrechnungspreislich Rechnung getragen, dass die Marketing-Aktivitäten durch die ABC AG ausgeführt werden, die rechtlichen Aktivitäten jedoch durch die ABC Management AG?

1. Sachverhalt

Siehe Grundsachverhalt. Annahme, dass die verrechnungspreislich effektiv an die ABC IP Ltd. fliesen.

Fragen

- Frage 1: Welche Methoden könnten für die Bestimmung der Lizenzzahlungen der Produktionsgesellschaften an ABC IP Ltd. verwendet werden?

- Frage 2: Was ist zu bedenken hinsichtlich der durch ABC IP Ltd. vereinnahmten Lizenzzahlungen?

1. Sachverhalt

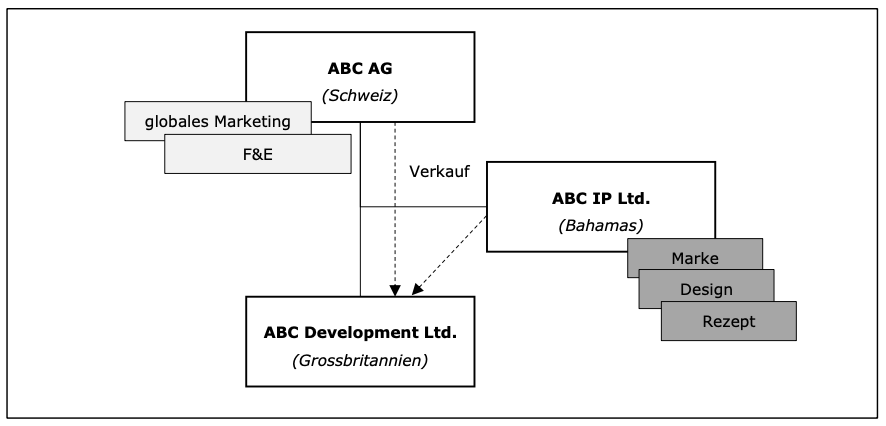

Im Rahmen einer konzerninternen Reorganisation plant die ABC-Gruppe die immateriellen Werte (Marke, Design, Rezept) zusammen mit dem globalen Marketing und dem F&E an die neu gegründete Gesellschaft ABC Development Ltd. in Grossbritannien zu verkaufen. Die Rechtsabteilung verbleibt in der Schweiz. Um bestehende Verlustvorträge in der ABC AG zu nutzen, soll der Verkauf zu Verkehrswerten erfolgen. Da das rechtliche Eigentum an der Marke und am Design bei der ABC IP Ltd. ist, treten als Verkäuferinnen sowohl die ABC AG als auch die ABC IP Ltd. auf.

Fragen

- Frage 1: Welche Methoden bzw. Modelle zur Ermittlung des konzerninternen Kaufpreises sehen die OECD in ihren Verrechnungspreisleitlinien 2022 vor?

- Frage 2: Welche Gesellschaft ist Verkäuferin auf Sicht des Verrechnungspreisrechts?

1. Sachverhalt

Siehe Sachverhalt im Fall 3 (unter der Annahme, dass das funktionale Eigentum an den relevanten immateriellen Werten bei der ABC AG in der Schweiz lag).

Frage

- Welche Möglichkeiten stehen der ABC AG offen, in Bezug auf die Fremdüblichkeit der Entschädigung für die Übertragung der Vermögenswerte und Funktionen nach Grossbritannien vorgängig Rechtssicherheit zu schaffen? Welche Vor- und Nachteile habe diese Instrumente?

- Unilateral (Schweiz)

- Bilateral (Schweiz und Grossbritannien)

1. Sachverhalt

Siehe Grundsachverhalt.

Im Rahmen einer Bücherrevision der ABC AG im März 2017 durch das Kantonale Steueramt Zürich für die Jahre 2014 – 2015 rechnete der Steuerkommissär der Gesellschaft Lizenzeinnahmen für die Benutzung der Marke und des Designs durch die Tochtergesellschaften auf. Die Aufrechnungen beliefen sich auf folgende Beträge:

- ABC Production BV: CHF 3'000'000 pro Jahr;

- Andere Produktionsstandorte: je CHF 2'000'000 pro Jahr

Die Aufrechnungen wurden durch die ABC AG im April 2017 akzeptiert, da diese den Lizenzgebühren entsprachen, welche diese Gesellschaften effektiv an die ABC IP Ltd. mit Sitz auf den Bahamas bezahlt hatten. Die Veranlagung erwuchs am 3. Mai 2017 in Rechtskraft.

Fragen

- Frage 1: Im Rahmen einer Steuerprüfung durch den Belastingdienst wird der Gesellschaft ABC Production BV im November 2019 einen Teil der Lizenzgebühr im Umfang von CHF 1'000'000 als verdeckte Gewinnausschüttung aufgerechnet. Die Veranlagung wird am 2. November 2019 zugestellt. Die Konzernsteuerabteilung der ABC-Gruppe in der Schweiz wird umgehend informiert. Wie kann sich die ABC-Gruppe rechtlich zur Wehr setzen? Inwiefern unterscheidet sich die Situation von derjenigen der übrigen Produktionsstandorte? Welche Folgen könnten ähnlich gelagerte Steuerprüfungen an den übrigen Produktionsstandorten nach sich ziehen?

- Frage 2: Im Rahmen einer Steuerprüfung durch das Finanzamt Wien wird der Gesellschaft ABC (Österreich) AG im Oktober 2019 eine umsatzbasierte Entschädigung im Umfang von CHF 500'000 als verdeckte Gewinnausschüttung aufgerechnet. Diese Aufrechnung erwuchs am 15. Dezember 2019 in Rechtskraft. Leider erfährt die Konzernsteuerabteilung erst am 1. Dezember 2022 von dieser definitiven Veranlagung. Wie kann sich die ABC-Gruppe rechtlich noch zur Wehr setzen?