- MWST/Zoll

Leistungskombination und Ermessenseinschätzungen

Workshop anlässlich des ISIS)-Seminars vom 24. September 2020 mit dem Titel «Mehrwertsteuer. Aktuell. Kompakt. Interdisziplinär.»

Workshop anlässlich des ISIS)-Seminars vom 24. September 2020 mit dem Titel «Mehrwertsteuer. Aktuell. Kompakt. Interdisziplinär.»

Dieses Skript hat nicht den Anspruch, eine wissenschaftliche Abhandlung des vorliegenden Themas darzustellen. Vielmehr wollten die Verfasserin und der Verfasser aktuelle und in der Praxis diskutierte Punkte erläutern, welche in einem 60-minütigen Referat vorgetragen werden können. Allfällige Ähnlichkeiten zu realen Fällen, insbesondere bei der zufälligen Namens- und Branchenwahl oder der zufälligen Nennung von Ortschaften, sind nicht beabsichtigt. Auf Wunsch der Seminarleitung wurden im Teil A «Leistungskombination» nach Möglichkeit Fallbeispiele ausserhalb der Reisebranche gewählt. Falls nichts Anderes genannt ist, sind die Unternehmungen im MWST-Register eingetragen und rechnen nach der effektiven Methode ab.

Das vorliegende Skript enthält keine speziellen Ausführungen über Kryptocoins-/token, welche aufgrund möglichen Mischformen (z.B. Anlagecoin/-token mit zusätzlicher Nutzungsfunktion) Fragestellungen zum Thema Leistungskombination aufwerfen können. Diesbezüglich wird auf das Referat von Britta Rehfisch und René Ledermann verwiesen.

Für die Eidg. Steuerverwaltung (ESTV) sind für die korrekte und gesetzeskonforme Erhebung der MWST die Ausführungen in MWSTG, MWSTV, MWST-Infos, MWST-Branchen-Infos und den MWST-Praxis-Infos massgebend. Dabei berücksichtigt sie auch die Rechtsprechung des Bundesverwaltungsgerichts und des Bundesgerichts.

Weichen die Ausführungen und Lösungsansätze von den Publikationen respektive der Praxis der ESTV ab, sind für die Erstellung der MWST-Abrechnungen die Praxisfestlegungen der ESTV relevant. Wer diese Praxisfestlegungen nicht anwenden will, hat die ESTV darüber vorgängig schriftlich in Kenntnis zu setzen (Art. 96 Abs. 3 MWSTG).

Die kleine Linda liebt Blumen und wünscht sich auf den Geburtstag ein entsprechendes Buch. Die Buch AG mit Sitz in St. Gallen bietet für CHF 20 das zwanzigseitige Kinderbuch «Die bunte Blumenwiese» im Onlineshop an, in welchem die bekanntesten Wiesenblumen abgebildet und benannt sind. Lindas Tante, welche ihr diesen Wunsch erfüllen möchte, bestellt zudem noch die CD «Frühlingslieder», welche bei einem Einzelkauf CHF 8 kosten würde. Die Buch AG bietet die beiden Produkte zum Pauschalpreis von CHF 25 an und stellt diesen Pauschalpreis in Rechnung.

Die kleine Linda liebt Blumen. Lindas Tante bestellt im Onlineshop der in Deutschland ansässigen und nicht im MWST-Register eingetragenen Buch GmbH ein E-Book als Geburtstagsgeschenk für Linda. Im E-Book werden bekannte Wiesenblumen abgebildet und bezeichnet. Die grösste Freude bereitet Linda jedoch die Möglichkeit auf dem Tablet das E-Book zu starten und mit dem Zeigfinger eine digitale Blumenwiese zu gestalten, indem sie Blumen in der Wiese positioniert und anschliessend virtuell ausmalt.

Wie es die Bezeichnung erahnen lässt, bietet der im Titel genannte Verein seinen Mitgliedern die Möglichkeit in der eigenen Eishalle Curling zu spielen. Bei «curl up your life» werden aber auch die sozialen Kontakte im Anschluss an das Spiel auf dem Eis grossgeschrieben. Nicht selten endet ein Curling-Abend mit einem gemütlichen Essen im Vereinslokal.

Der Verein hat folgende Erträge:

Neben einzelnen Leistungen kommt es vor, dass folgende Leistungskombinationen zum jeweiligen Pauschalpreis fakturiert werden:

Beurteilen Sie, ob die Packages A und B unter Anwendung von Artikel 19 Absatz 2 MWSTG möglich sind. Gehen Sie bei Ihrer Beurteilung davon aus, dass es sich beim Werbeertrag tatsächlich um steuerbare Werbung und nicht um von der Steuer ausgenommene Bekanntmachungsleistung (Art. 21 Abs. 2 Ziff. 27 MWSTG) handelt.

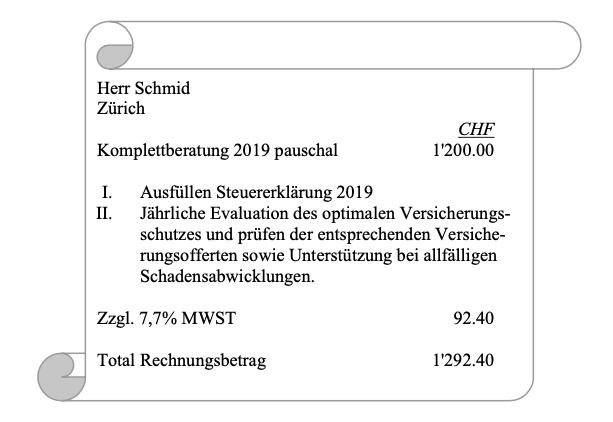

Der ehemalige Versicherungsvertreter Peter und die ehemalige Steuerkommissärin Sophie betreuen als Finanzberatungs AG KMU-Betriebe und Privatkunden.

Seit 1.01.2019 bietet die Finanzberatungs AG eine Komplettberatung für pauschal 1'200 Franken an.

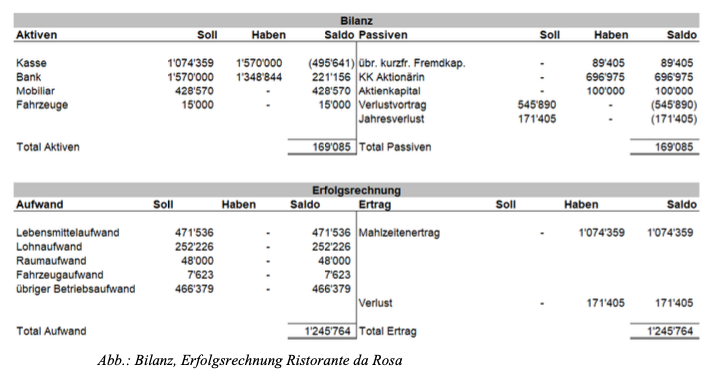

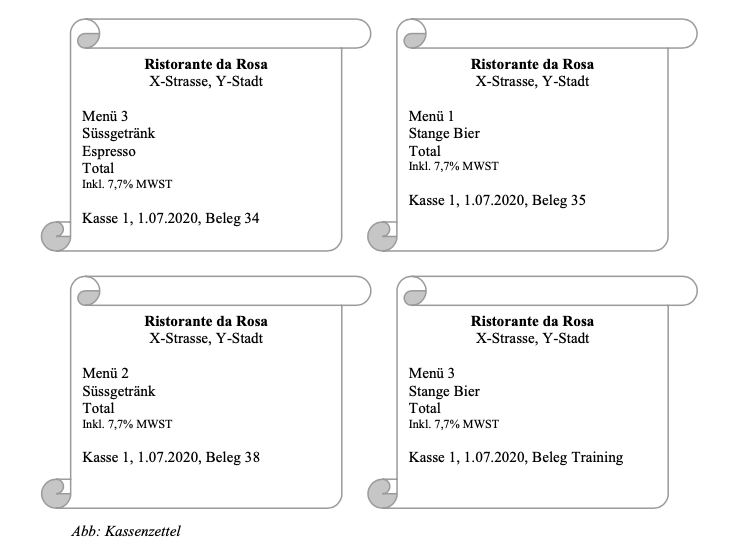

Nachdem Rosa bereits verschiedene Restaurants geführt hat, konnte sie sich nun einen Traum erfüllen und eröffnete mit dem «Ristorante da Rosa» ihren eigenen Betrieb. Die «Ristorante da Rosa AG» weist folgende Bilanz und Erfolgsrechnung aus:

Dieses Bild wiederspiegelt sich auch in den Vorjahren entsprechend, wobei der Verlust von Jahr zu Jahr höher wurde.

Was fällt Ihnen dabei auf?

Beurteilen Sie die genannten Argumente. Wie erfolgsversprechend sind diese?

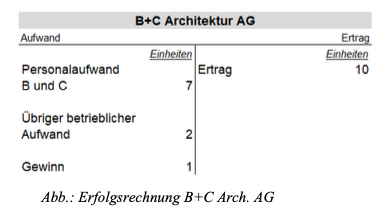

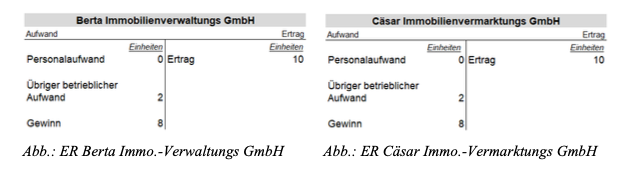

Sowohl die B+C Architektur AG als auch die Berta Immobilienverwaltungs GmbH und die Cäsar Immobilienvermarktungs GmbH sind in der Immobilienbranche tätig. Zu den drei Unternehmungen ist folgendes bekannt:

B+C Architektur AG:

Berta Immobilienverwaltungs GmbH:

Cäsar Immobilienvermarktungs GmbH: