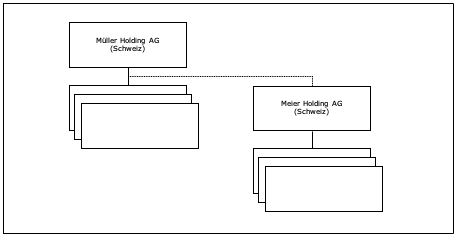

1. Sachverhalt

Die Müller-Gruppe, bestehend aus der Müller Holding AG mit Sitz in der Schweiz und verschiedenen Tochtergesellschaften im In- und Ausland, beabsichtigt die Meier-Gruppe zu übernehmen. Die Zielgruppe besteht aus der Meier Holding AG mit Sitz in der Schweiz und verschiedenen Tochtergesellschaften im In- und Ausland. Rechtlich tritt als Käuferin die Müller Holding AG auf, die für jede Aktie der Meier Holding AG jeweils eine neu geschaffene Müller Holding AG-Aktie und CHF 20 in Cash bietet.

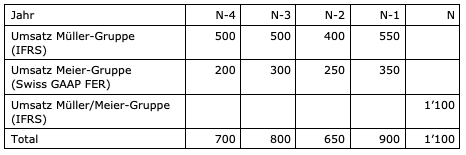

Die Umsätze der beiden Gruppen präsentieren sich wie folgt (jeweils umgerechnet in EUR), wobei die Müller-Gruppe als Rechnungslegungsstandard IFRS und die Meier-Gruppe Swiss GAAPFER hat.

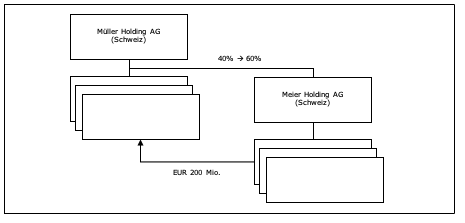

Analoger Sachverhalt wie Variante 1. Die Müller-Gruppe ist bereits mit rund 40% an der Meier-Gruppe (bzw. deren Muttergesellschaft Meier Holding AG) beteiligt. Zwischen der Müller-Gruppe und der Meier-Gruppe besteht bereits eine rege gegenseitige Geschäftstätigkeit. Von den konsolidierten Umsätzen der Müller-Gruppe stammen rund EUR 200 Mio. von Geschäften mit der Meier-Gruppe. Die Müller-Gruppe beabsichtigt, ihre Beteiligung von bisher 40% auf neu 60% zu erhöhen.

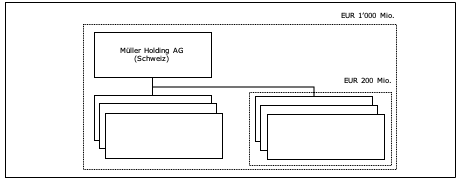

Die Müller-Gruppe hatte in den letzten Jahren einen konsolidierten Umsatz von umgerechnet rund EUR 1'000 Mrd. erzielt. Im Rahmen einer strategischen Neuausrichtung will sie ein Teil des Geschäfts vollständig abspalten und als Meier-Gruppe an die Börse zu bringen. Die Meier-Gruppe wird im ersten Jahr einen erwarteten konsolidierten Umsatz von rund EUR 200 Mio. haben.

Frage

Wie wird der für die Bestimmung der subjektiven Steuerpflicht relevante Umsatz von EUR 750 Mio. in jeweiligen Varianten ermittelt?

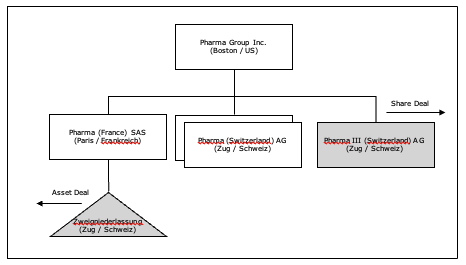

1. Sachverhalt

Die US-amerikanische Pharma Group Inc. mit Hauptsitz in Boston / USA hat in der Schweiz drei Tochtergesellschaften sowie eine Betriebsstätte einer französischen Tochtergesellschaft. Im Zuge einer Restrukturierung des Europageschäfts sind folgende Transaktionen geplant:

- Transaktion 1: Verkauf der Tochtergesellschaft Pharma III (Switzerland) AG an einen Basler Pharma-Konzern im Rahmen eines Share Deals;

- Transaktion 2: Verkauf der Geschäftstätigkeit der Zweigniederlassung im Rahmen eines Asset Deals an die Schweizer Tochtergesellschaft eines französischen Pharma-Konzerns;

Sämtliche involvierten Konzerne unterliegen aufgrund ihres globalen Umsatzes der Mindeststeuer und die Tochtergesellschaften sowie die Betriebsstätte der Pharma Group Inc. in der Schweiz bilden eine Mehrwertsteuergruppe.

Fragen

- Wie sind diese Transaktionen aufgrund von Art. 6 MindStV (Mithaftung) zu beurteilen?

- Wie sind diese Transaktionen aufgrund von Art.1 5 Abs. 1 lit. c MWSTG (Mithaftung) zu beurteilen?

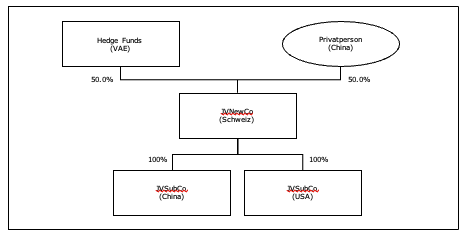

1. Sachverhalt

Jahr 1

Ein Hedge Funds aus den Vereinigten Arabischen Emirate (VAE), welcher mangels EUR 750 Mio. Umsatz noch nicht der globalen Mindeststeuer unterliegt und seinen Konzernabschluss nach IFRS erstellt, und eine chinesische Privatperson wollen ein Medikament gegen eine seltene Krankheit entwickeln. Sie setzen zu diesem Zweck im Jahr 1 einen Joint Venture in Form einer Aktiengesellschaft mit Sitz in Baar / Kanton Zug auf, wobei jeder Investor jeweils 50% am Kapital und an den Stimmen hält (Variante: chinesische Privatperson hält 50.1% des Kapitals und 50% der Stimmen).

Jahr 3

Im dritten Jahr tätigt der Hedge Funds mit Sitz in den Vereinigten Arabischen Emirate eine grössere Akquisition, wodurch er aufgrund des zusätzlichen Umsatzes neu der globalen Mindeststeuer unterliegt.

Jahr 6

Der Joint Venture wird zu einem Erfolg und ab dem sechsten Jahr erzielt die Gesellschaft aus der Vermarktung des Medikaments einen wiederkehrenden Umsatz von rund EUR 1’000 Mio. Der Joint Venture gründet für den Vertrieb der Medikamente im siebten Jahr jeweils eine Tochtergesellschaft in Shanghai / China und Bosten / USA.

Frage

Wie beurteilen Sie diesen Sachverhalt aus Sicht der schweizerischen Ergänzungssteuer?

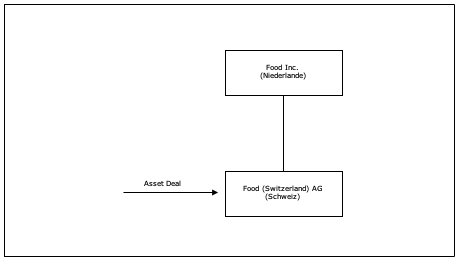

1. Sachverhalt

Die Schweizer Tochtergesellschaft (Steuersatz vor Steuern: 20%) eines niederländischen Nahrungsmittelkonzerns übernimmt im Rahmen eines Asset Deals von einem Schweizer Konkurrenten das Hundefuttergeschäft. Teil der erworbenen Vermögenswerte ist die Marke «Leckerli», deren Kaufpreis im Vertrag auf CHF 1 Mrd. festgesetzt wird. Gemäss einem Ruling kann die Käuferin die Marke steuerwirksam über 10 Jahre abschreiben. Der niederländische Konzern erstellt seine Jahresrechnung nach IFRS.

Fragen

- Wie beurteilen Sie diesen Sachverhalt auf Basis der GloBE-Mustervorschriften?

- Wie könnte dieses Problem auf Basis der Mindestbesteuerungsverordnung (MindStV) gelöst werden?

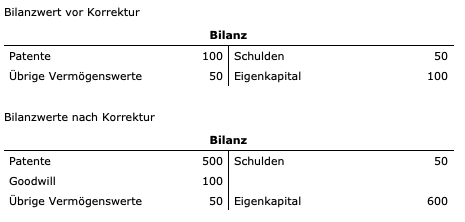

1. Sachverhalt

Ein Pharma-Konzern, der der globalen Mindeststeuer unterliegt und seine Konzernrechnung nach IFRS erstellt, erwirbt im Rahmen eines Share Deals eine Schweizer Aktiengesellschaft mit einem IFRS-Eigenkapital von CHF 100 Mio. zu einem Preis von CHF 600 Mio. Der Aufpreis von CHF 500 Mio. ist gemäss Purchase Price Allocation («PPA») im Umfang von CHF 400 Mio. den in der Gesellschaft befindlichen Patenten und CHF 100 Mio. dem Goodwill zuzuweisen. Die Transaktion fand am 15. Dezember 2021 statt.

Frage

Wie beurteilen Sie diesen Share Deal aus Sicht der schweizerischen Ergänzungssteuer?

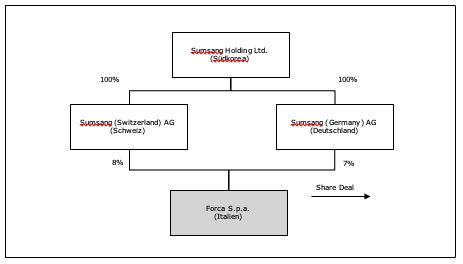

1. Sachverhalt

Die südkoreanische Sumsang-Gruppe ist in der Vergangenheit aufgrund vieler M&A-Transaktionen stark gewachsen und hat darum eine sehr komplexe Konzernstruktur. Sie hält u.a. 15% an der italienischen Forca S.p.a., die sie mit einem hohen Kapitalgewinn verkaufen will. 8% der Anteile werden durch die in der Schweiz ansässige Sumsang (Switzerland) AG gehalten und weitere 7% durch die deutsche Sumsang (Germany)AG.

Fragen

- Wie beurteilen Sie den Verkauf der 8%-Anteile durch die Sumsang (Switzerland) AG aus Sicht der schweizerischen Ergänzungssteuer?

- Ändert sich an der Beurteilung etwas, wenn der Konzern an der Sumsang (Germany) AG lediglich 20% halten würde?

- Ändert sich an der Beurteilung etwas, wenn es sich bei den 8%-Anteile um Stimmrechtsaktien und bei den 7%-Anteile um Stammaktien handelt?