Sachverhalt

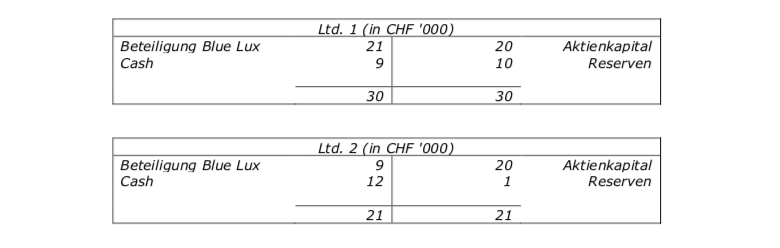

Die Blue Holding Luxembourg S.A., Luxemburg (nachfolgend „Blue Lux“) wird zu 70% bzw. 30% durch zwei ausländische Investoren (ausländische Kapitalgesellschaften, nachfolgend „Ltd. 1 und Ltd. 2“, Ltd. 1 70%, Ltd. 2 30%) gehalten.

Blue Lux ist die Muttergesellschaft der Schweizer Blue-Immobiliengesellschaften.

Heute besteht das durch die 20 Blue-Gesellschaften gehaltene Schweizer Immobilienportefeuille aus 25 Gewerbeliegenschaften im Gesamtwert von rund CHF 1 Mia. Die Blue-Gesellschaften haben ihren Sitz in Zürich und halten direkt eine oder mehrere Liegenschaften in den Kantonen Waadt, Zürich und St. Gallen.

Die aktuelle Haltestruktur präsentiert sich wie folgt:

.png)

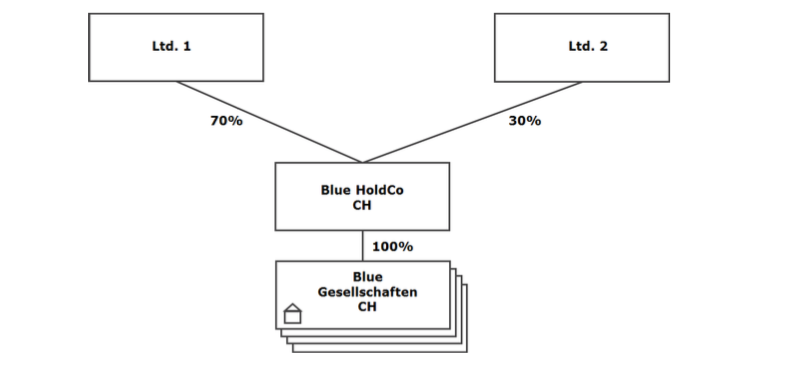

Die Luxemburger Holdinggesellschaft Blue Lux soll in eine Schweizer Holding eingebracht werden. Durch die anschliessende Liquidation der Blue Lux in die Schweizer Holding sollen die Beteiligungen an den Blue-Gesellschaften auf Stufe der Schweizer Holding vereint werden.

Schritt 1 – Gründung einer Schweizer Holding und Immigrationsausgliederung der Beteiligung Blue Lux: Ltd. 1 und Ltd. 2 gründen eine Schweizer Holding (BlueHoldCo). Die Gründung der BlueHoldCo erfolgt mittels Sacheinlage der Beteiligungen Blue Lux gegen Ausgabe von Aktien Blue HoldCo an Ltd. 1 und 2 (Aktienkapital CHF 300‘000; Verkehrswert von 100% Blue Lux CHF 300 Mio.). Ltd. 1 und Ltd. 2 können in ihren Büchern den bisherigen Buchwert der Aktien Blue Lux für die Aktien BlueHoldCo nicht fortführen; es resultiert in ihren Büchern ein Step-up auf den Verkehrswert der Aktien BlueHoldCo.

Die Beteiligungsquoten von Ltd. 1 und 2 an der BlueHoldCo entsprechen den bisherigen Beteiligungsquoten an der Luxemburger Holdinggesellschaft Blue Lux und ergeben sich wie folgt:

- Ltd. 1: Einbringung 70% Blue Lux. Sacheinlagewert von CHF 210 Mio. wird abgegolten mit Aktien BlueHoldCo mit Nennwert von CHF 210‘000 und Agio von CHF 209.790 Mio.

- Ltd. 2: Einbringung 30% Blue Lux. Sacheinlagewert von CHF 90 Mio. wird abgegolten mit Aktien BlueHoldCo mit Nennwert von CHF 90‘000 und Agio von CHF 89.910 Mio.

- Totaler Ausgabepreis Aktien BlueHoldCo: CHF 300 Mio.

In der Bilanz von BlueHoldCo figuriert die Beteiligung Blue Lux mit ihrem Verkehrswert von CHF 300 Mio.

Dieser Transaktionsschritt lässt sich graphisch wie folgt zusammenfassen:

.png)

Vorher:

Nachher:

.png)

Welche Grundsteuerfolgen löst die Ausgliederung der Beteiligungen Blue Lux in die Schweizer BlueHoldCo aus (Grundstückgewinnsteuern, Handänderungssteuern)?

Schritt 2 – Liquidation von Blue Lux: In einem weiteren Schritt übernimmt Blue-HoldCo Aktiven und Passiven von Blue Lux durch Liquidation zu den Luxemburgischen statutarischen Buchwerten (was den Marktwerten, nicht aber den steuerlichen Buchwerten entspricht; eine Übertragung zu den steuerlichen Buchwerten ist aus luxemburgischen rechtlichen Gründen ausgeschlossen).

Dieser Transaktionsschritt lässt sich graphisch wie folgt zusammenfassen:

Welche Grundsteuerfolgen löst die Liquidation der Blue Lux in die Schweizer BlueHoldCo aus (Grundstückgewinnsteuern, Handänderungssteuern)?

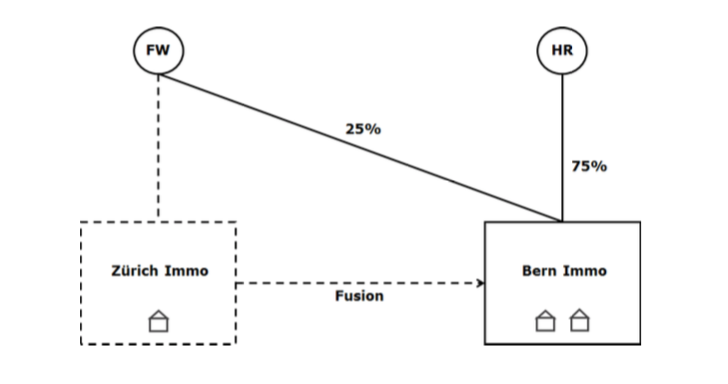

Sachverhalt

Franz Weiss hält 100% der Aktien an der Zürich Immo AG (im Privatvermögen). Die Zürich Immo AG hält diverse Liegenschaften im Kanton Zürich. Der Marktwert der Aktien Zürich Immo AG beläuft sich auf CHF 100 Mio.

Herbert Rot hält 100% der Aktien an der Bern Immo AG (im Privatvermögen). Die Bern Immo AG hält diverse Liegenschaften im Kanton Bern. Der Marktwert der Aktien Bern Immo AG beläuft sich auf CHF 300 Mio.

Der Immobilienfonds Swiss Immo Lux (Luxemburger SICAV mit indirektem Grundbesitz) hält 100% der Aktien an der Swiss Immo AG. Die Swiss Immo AG hält diverse Liegenschaften in verschiedenen Kantonen. Der Marktwert des Fonds beläuft sich auf CHF 900 Mio.

2. Transaktionen

a.) Übernahme der Zürich Immo AG durch die Bern Immo AG: Die Zürich Immo AG wird mit der Bern Immo AG fusioniert.

Franz Weiss erhält im Rahmen der Fusion 25% der Aktien an der fusionierten Bern Immo AG anstelle seiner bisherigen 100%-Beteiligung an der Zürich Immo AG.

Welche Grundsteuerfolgen löst die Fusion aus?

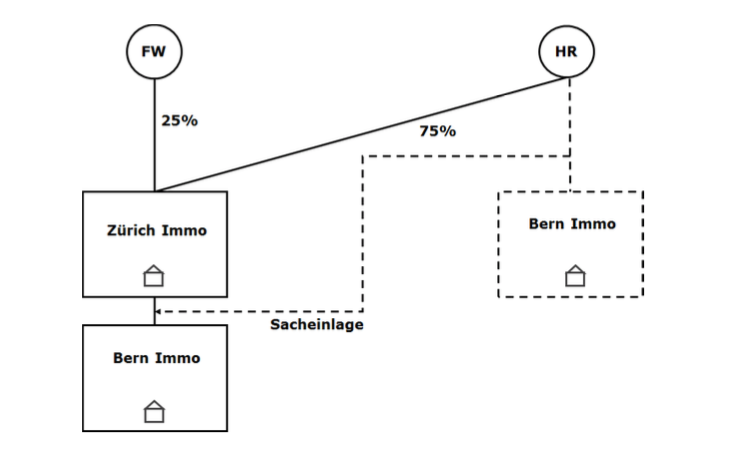

b.) Übernahme der Bern Immo AG durch die Zürich Immo AG: Herbert Roth bringt 100% seiner Aktien Bern Immo AG in die Zürich Immo AG ein und wird im Rahmen der Sacheinlage-Kapitalerhöhung entschädigt mit 75% der Aktien Zürich Immo AG.

Franz Weiss verzichtet im Rahmen der Kapitalerhöhung auf sein Bezugsrecht, womit seine Beteiligung an der Zürich Immo AG auf 25% absinkt.

Welche Grundsteuerfolgen löst die Transaktion aus?

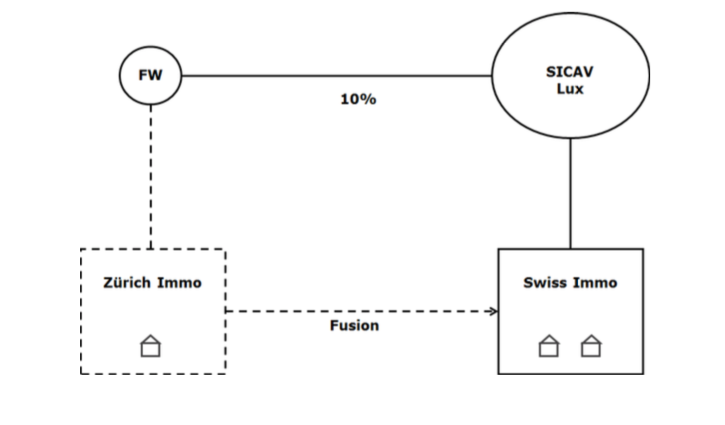

c) Übernahme der Zürich Immo AG durch den Immobilienfonds Swiss Immo Lux: Die Zürich Immo AG wird direkt mit der Swiss Immo AG fusioniert.

Franz Weiss erhält im Rahmen der Fusion 10% der Fondsanteile Swiss Immo Lux.

Welche Grundsteuerfolgen löst die Transaktion aus?

Sachverhalt

Franz Weiss hält 100% der Aktien an der Zürich Immo AG. Die Zürich Immo AG hält ein grosses ehemaliges Industrie-Areal im Kanton Zürich, welches aktuell Gegenstand einer Immobilien-Entwicklung bildet. Ziel ist, auf dem Areal eine Wohnüberbauung mit insgesamt 11 Mehrfamilienhäusern zu erstellen. Die Projektentwicklung ist abgeschlossen und die Baubewilligung erteilt. Auf einem Teil des Areals bestehen bereits 2 Mehrfamilienhäuser mit jährlichen Mieteinnahmen von rund CHF 2 Mio.

Die Immo AG parzelliert das bestehende Grundstück in zwei Parzellen ab. Auf Parzelle 1 befinden sich die vorbestehenden 2 Mehrfamilienhäuser. Auf Parzelle 1 sollen 5 weitere Mehrfamilienhäuser erstellt werden (Baukosten CHF 80 Mio., erwartete jährliche Mieterträge rund CHF 5 Mio.).

Auf Parzelle 2 sollen 4 Mehrfamilienhäuser erstellt werden (Baukosten CHF 70 Mio., erwartete jährliche Mieterträge rund CHF 4 Mio.).

Verschiedene Investoren sind am Kauf des Immobilienprojekts interessiert.

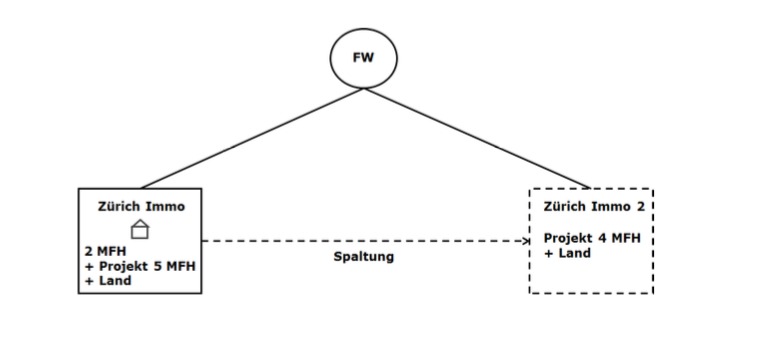

Franz Weiss gründet die Zürich Immo 2 AG und spaltet die Parzelle 2 mit dem Bauprojekt für 4 Mehrfamilienhäuser in die Zürich Immo 2 AG ab (Übertragung zum anteiligen Buchwert des Landes zuzüglich Projektkosten).

Die Zürich Immo AG verbleibt mit Parzelle 1, den bestehenden 2 Mehrfamilienhäusern und dem Bauprojekt für weitere 5 Mehrfamilienhäuser.

Die Spaltung der Zürich Immo AG erfolgt mit dem Ziel, dass Franz Weiss die Beteiligungen Zürich Immo und Zürich Immo 2 separat an Investoren verkaufen kann.

Welche Grundsteuerfolgen löst diese Spaltung aus?

Sachverhalt

Die Bernasconi Immobilien AG (im Folgenden BIAG) mit Sitz in Winterthur (= Gemeinde W) verfügt in ihrem Portfolio insgesamt über 50 Liegenschaften, die zur Hauptsache im Kanton Zürich liegen. Gemäss Handelsregisterauszug bezweckt sie für sich selber oder Dritte den Erwerb, Unterhalt, die Verwaltung, Bewirtschaftung, Entwicklung, Vermittlung von Immobilien, die Planung und Ausführung von Bauten und Renovationen, sowie das Anbieten von Immobilienberatung. Unter den Zweck fällt explizit auch der Erwerb von Grundeigentum im In- und Ausland.

Bis anhin wurden sämtliche Liegenschaften in der Bilanz stets im Anlagevermögen geführt.

Unter Beachtung der Geschäftsstrategie, nämlich kontinuierlich zu wachsen, werden seit Jahren Liegenschaften, die nicht mehr ins Portfolio passen, jeweils verkauft, andere hingegen hinzugekauft

2. Verkauf Grundstück Kat.-Nr. ABC1234 in Z

Am 11. Mai 2017 verkauft die BIAG in der Gemeinde Z ein Mehrfamilienhaus für CHF 4‘500‘000.

In der dem Gemeindesteueramt eingereichten Steuererklärung für die Grundstückgewinnsteuer sind folgende weiteren Angaben zu entnehmen:

Auf Seite 3 des Steuererklärungsformulars hält die Veräusserin fest, dass sie am 28. Oktober 2016 in derselben Gemeinde bereits ein Ersatzobjekt für CHF 8.0 Mio. erworben hat.

Sie beantragt deshalb gestützt auf § 216 Abs. 3 lit. g StG ZH und Art. 8 Abs. 4 i.V.m. Art. 12 Abs. 4 StHG einen vollständigen Steueraufschub.

- Berechnen Sie die Grundstückgewinnsteuer.

- Gewähren Sie den Steueraufschub?

Ausgangslage wie im Grundfall, jedoch mit folgenden Modifikationen:

- Im Handelsregisterauszug lässt sich unter der Zweckumschreibung explizit entnehmen, dass die BIAG auch „Handel mit Immobilien“ betreibt.

- Bei der BIAG handelt es sich sodann nicht um eine reine Immobilien AG, sondern um einen sog. gemischten Immobilienverwaltungsbetrieb, der Kapitalanlageliegenschaften im Anlage- und Handelsliegenschaften im Umlaufvermögen hält.

- Die BIAG hat das Gemeindesteueramt in Z im Hinblick auf die strategische Veräusserung eines Teils ihrer Liegenschaften um die Bestätigung des Liegenschaftenhändlerinnenstatus‘ ersucht. Dieser wurde aufgrund der konkreten Umstände, die hier nicht näher interessieren, in der Folge gewährt.

- Ändert sich aufgrund der neuen Ausgangslage etwas an Ihrer Beurteilung?

- Spielt es eine Rolle, ob sich die vorliegend veräusserte Liegenschaft im Anlage- oder Umlaufvermögen befunden hat?

Sachverhalt

Die kirchliche Stiftung Maria Magdalena (kurz MM), mit Sitz in Zürich (= Gemeinde Z), bezweckt gemäss ihrer Stiftungsurkunde der römisch-katholischen Kirche die Ausübung des Gottesdienstes und der Seelsorge in einem Teilgebiet der Gemeinde Z und den dort ansässigen römisch-katholischen Einwohnern. Zur Erfüllung ihrer kirchlichen religiösen Pflichten ist es unter anderem vorgesehen, dass sie zweckdienliche Liegenschaften errichten lassen und erwerben kann. Gemäss Gründungsurkunde aus dem Jahr 1949 kann das Stiftungsvermögen durch Zuwendungen geäuffnet werden.

1972 empfing die Stiftung MM mittels Legat ein Mehrfamilienhaus (MFH). Da sie damals bereits über genügend Räumlichkeiten verfügte, in der sie ihre Seelsorge etc. ausüben konnte, wurden die Wohnungen an sozial benachteiligte Personen vermietet.

Am 9. August 2016 tauschte die Stiftung ihr Grundstück (MFH mit einem Ladenlokal und 5 Wohnungen) gegen eine für ihre Zwecke optimalere Liegenschaft, die ebenfalls in der Gemeinde Z liegt, ein. Bei der eingetauschten Liegenschaft handelt es sich um eine reine Wohnliegenschaft.

Die Stiftung MM ist aufgrund des von ihr verfolgten Zwecks von der Gewinnsteuer befreit (Art. 23 Abs. 1 lit. g. StHG, Art. 56 lit. h DBG, § 61 lit. i StG ZH). In Bezug auf die Grundstückgewinnsteuer gilt jedoch Art. 23 Abs. 4 StHG (Kt. ZH: Vgl. § 218 lit. b StG).

Gemäss Tauschvertrag gehen beide Parteien von einem Tauschwert von je CHF 2‘400‘000 aus. Die mit der Stiftung MM tauschende Walter Müller Immobilien AG, ihres Zeichens Liegenschaftenhändlerin mit Sitz in Cham, Kt. ZG, hat sich zusätzlich gegenüber der Stiftung MM verpflichtet, die mit dem Tauschgeschäft auf sie entfallenden Handänderungskosten und Grundstückgewinnsteuer zu übernehmen.

In der dem Gemeindesteueramt eingereichten Steuererklärung für die Grundstückgewinnsteuer sind folgende weiteren Angaben zu entnehmen:

.png)

Auf Seite 3 des Steuererklärungsformulars macht der Vertreter der Stiftung MM des Weiteren einen Steueraufschub gestützt auf § 216 Abs. 3 lit. g StG ZH geltend.

Im Veranlagungsverfahren ist in der Auflageantwort zu erfahren, dass die Mietzinseinnahmen der bisher von der Stiftung MM genutzten Liegenschaft zu 20 % vom vermieteten Ladenlokal stammen und der Rest aus den Wohnungsmieten.

- Berechnen Sie die Grundstückgewinnsteuer.

- Gewähren Sie den Steueraufschub?

Grundsachverhalt

Familie Wiederkehr bewohnte ursprünglich ein Reiheneinfamilienhaus (REFH) in der Gemeinde A. Angesichts der bevorstehenden Niederkunft - so kündigten sich Zwillinge an - sah man sich gezwungen, relativ rasch in eine grössere Wohnung umzuziehen. Wegen der bereits schulpflichtigen Tochter entschied man sich, in der Gemeinde A zu bleiben. Glücklicherweise zeichnete sich eine geeignete Lösung ab: Es bestanden gute Aussichten, ein Haus in der Nachbarschaft zu erwerben, das zuvor noch umgebaut und so auf die persönlichen Bedürfnisse der vergrösserten Familie hätte umgestaltet werden können. Nachdem sich das Vorhaben im Laufe des Jahres 2012 nicht realisieren liess, erwarb man im Spätherbst ein Ersatzobjekt. Nur wenige Wochen später sprach man gegenüber der Mieterschaft, die zwischenzeitlich die alte Liegenschaft bewohnte, per Ende März 2013 die Kündigung aus. Anfangs April 2013 konnte das ursprüngliche Grundstück veräussert werden.

.png)

Der in der Steuererklärung geltend gemachte Steueraufschub zufolge Ersatzbeschaffung gemäss § 216 Abs. 3 lit. i StG ZH (Art. 12 Abs. 3 lit. e StHG) wurde von der Grundsteuerbehörde der Gemeinde A nicht gewährt und der Verkauf des uO entsprechend besteuert.

Zu Recht?

Die Wiederkehrs hätten im Sommer 2011 für das frei werdende REFH anstelle des unbefristeten einen befristeten Mietvertrag für ein Jahr abgeschlossen.

Änderte sich dadurch die rechtliche Würdigung des Grundsachverhalts?

Grundsachverhalt

Robert und Rita Schellenberg bewohnen seit achtzehn Jahren ein schönes Einfamilienhaus in der Gemeinde H (Kt. ZH). Robert Schellenberg ist Verkaufsleiter bei der Digital Development AG (kurz DDAG), mit Sitz und Geschäftsstelle in Zürich. Im Hinblick auf den nächsten Lebensabschnitt entscheiden sich die beiden, u.a. auch wegen des grossen, terrassenförmig angelegten Grundstücks und der Tatsache, dass die Liegenschaft nicht rollstuhlgängig ist, ihren bisherigen Wohnsitz aufzugeben, das Grundstück zu verkaufen und an dessen Stelle eine neu erstellte Wohnung (StWE) in der Gemeinde Z (Kt. ZH) zu erwerben. Dies kommt Robert Schellenberg ohnehin gelegen, arbeitet er doch vorwiegend am Sitz der Gesellschaft. Eineinhalb Jahre später kommt es bei der Fa. DDAG zu einer Neuausrichtung. Der VR möchte expandieren und ernennt etwas unerwartet Robert Schellenberg zum neuen Geschäftsführer der erst kürzlich gegründeten Filiale in München. Nach längeren Gesprächen mit seiner Frau nimmt Schellenberg diese Berufung bzw. Herausforderung an und entschliesst sich, mit seiner Gattin nach München umzusiedeln. Die Liegenschaft in Zürich behalten die beiden, auch im Sinne einer Kapitalanlage. Sie werden die WG voraussichtlich vermieten.

Aufgrund der routinemässigen Anfrage des Gemeindesteueramts H erfährt man von den Kollegen bei der Zugzugsgemeinde Z, dass die Schellenbergs die Ersatzliegenschaft seit kurzem nicht mehr bewohnten und sich nach D abgemeldet hätten. Gestützt darauf eröffnet der Steuersekretär der Gemeinde H ein Nachsteuerverfahren. In der Mitteilung an den ehemaligen Steuervertreter der Schellenbergs wird als Grund für die Nachbesteuerung die stattgefundene Zweckentfremdung aufgeführt.

- Ist vorliegend zu Recht ein Nachsteuerverfahren eröffnet worden?

- Auf welcher/n Grundlage/n?

Die Schellenbergs verkaufen ihr Grundstück in Z.

- Änderte sich dadurch die rechtliche Würdigung des Grundsachverhalts?

- Wer bzw. welche Gemeinde besteuert was?

Die Schellenbergs erwerben die Ersatzliegenschaft in der Gemeinde B., die im Kt. SZ liegt.

- Worin liegt der Unterschied zu Variante 1?

- Wer bzw. welche Gemeinde besteuert was?

Variante 1

Maja Keller bewohnt ein altes EFH an der Seeblickstrasse 22, Kat.Nr. 1500 (1000 m2). Sie parzelliert das Grundstück. Es entstehen die Kat.Nr. 1800 (500 m2 mit EFH) und 1801 (500 m2, unbebaut). Kat.Nr. 1800 mit dem alten EFH verkauft sie an Paul Schmid. Auf dem anderen Grundstück erstellt sie ein neues EFH (Seeblickstrasse 24), welches sie seit der Erstellung bewohnt. Beim Verkauf von Kat.Nr. 1800 macht sie einen Steueraufschub zufolge Ersatzbeschaffung geltend. Als Reinvestition gibt sie die Baukosten des neuen EFH auf Kat.Nr. 1801 an.

Kann der Steueraufschub gewährt werden?

Variante 2

Urs Weber bewohnt ein altes EFH an der Nordstrasse 14, Kat.Nr. 1000. Er bricht das Haus ab und erstellt auf dem Grundstück ein MFH mit drei Wohnungen und begründet StWE daran. Zwei Wohnungen werden verkauft, die Attikawohnung bewohnt Urs Weber selber. Bei den zwei Verkäufen macht er Steueraufschub zufolge Ersatzbeschaffung geltend. Als Reinvestition deklariert er die anteiligen Baukosten der selbst bewohnten Wohnung.

Kann der beantragte Steueraufschub gewährt werden?

Variante 3

Hans Honegger wohnt in einer 3-Zimmer-WG am Trottenweg 12 (GBBl 1234). Vor kurzem fand die jährliche Stockwerkeigentümerversammlung statt. Dabei erfährt er zufällig von den Verkaufsabsichten seines Nachbarn Roger Rindlisbacher, der seinerseits eine 4 1⁄2-Zimmer- WG (GBBl 1235) bewohnt und diese zu verkaufen gedenkt. Man wird sich rasch handelseinig. Bereits 5 Monate später ist es soweit und Honegger zieht in seine neuen vier Wände.

Im Rahmen des Grundstückgewinnsteuerveranlagungsverfahrens macht Honeggers Steuervertreter gestützt auf § 216 Abs. 3 lit. i StG ZH einen Steueraufschub zufolge Ersatzbeschaffung geltend.

Kann der Steueraufschub gewährt werden, obwohl Honegger nach wie vor an derselben Adresse (= Trottenweg 12) wohnt?

Variante 4

Stefan Keller hat vor 8 Jahren das Haus seiner Eltern an der Vogelsangstrasse 39 (Kat.Nr. 4001) mittels gemischtem Erbvorbezug übernommen. Der Ausbau ist veraltet. Auch sonst bietet es seiner 4-köpfigen Familie nicht den benötigten Platzbedarf. Man entschliesst sich, die Liegenschaft bestmöglich zu verkaufen. Nur wenige Tage nach Insertionsstart gelangt Ruedi Odermatt von der Odermatt Invest GmbH an Stefan Keller. Odermatt schlägt den Kellers vor, das Grundstück zu erwerben. Anstelle der Bezahlung eines Kaufpreises wird vereinbart, dass die Kellers im neu zu erstellenden MFH „verrechnungsweise“ eine Eigentumswohnung zu einen bestimmten Preis erwerben können.

Zwischenzeitlich bewohnen die Kellers eine 5-Zimmer-Wohnung im neu erstellten MFH. In der Steuererklärung wird ein Antrag auf Steueraufschub zufolge Ersatzbeschaffung gestellt. Der für die Veranlagung zuständige Steuersekretär stellt sich in einer ersten Phase auf den Standpunkt, dass vorliegend das Grundstück einfach anders als früher genutzt werde. Er vertritt gegenüber den Kellers die Auffassung, dass deshalb die Voraussetzungen für die Gewährung eines Steueraufschubs nicht erfüllt seien.

Zu Recht? Oder ist der Steueraufschub dennoch zu gewähren?

Variante 5

Pierre und Helene Aubry haben am 4. April 2015 ihr EFH am Waidmattweg 4, Kat.Nr. 323, für CHF 890‘000 verkauft. Da sie sich mit dem Erwerb eines Ersatzobjekts Zeit lassen wollen, mieten sie zunächst eine Wohnung in der Nachbarsgemeinde. Nach 20 Monaten gelangen sie leicht verbittert zur Erkenntnis, dass keines der bisher besichtigten Objekte ihren Bedürfnissen wirklich entsprochen hat. Vielmehr bereuen sie langsam aber sicher den Verkauf ihres alten Eigenheims. Nachdem die zweijährige Ersatzbeschaffungsfrist unbenutzt abzulaufen droht, machen sie den ehemaligen Erwerbern ihrer ursprünglichen Liegenschaft ein Angebot für einen zeitnahen Rückkauf. Diese steigen darauf ein und die Aubry’s können ihre alte Liegenschaft innert der Unbedenklichkeitsfrist zurückkaufen.

Sie beantragen beim zuständigen Gemeindesteueramt in W eine Revision der Grundsteuerveranlagung aus dem Jahr 2016. Sie stellen den Antrag auf Steueraufschub zufolge Ersatzbeschaffung, verbunden mit der Aufforderung, die bezahlte Grundstückgewinnsteuer sei samt Zins zurückzuerstatten.

Wie stehen die Erfolgschancen, dass die Revision gutgeheissen wird?