1. Sachverhalt

Ein deutscher Grenzgänger wurde im Steuerjahr 2018 als unechter Grenzgänger nach den ordentlichen Tarifen unter Ausscheidung von ausländischen Arbeitstagen quellenbesteuert (Gre-3 vorliegend mit ausländischen Arbeitstagen). Im Jahr 2019 erfüllt der Pflichtige den Status eines echten Grenzgängers. Im April 2019 erhält der Pflichtige einen Bonus. Wie hat die Besteuerung dieses Bonus zu erfolgen?

Frage

Wie hat die Besteuerung dieses Bonus zu erfolgen?

1. Sachverhalt

Ein deutscher Grenzgänger beendet per Ende Februar 2017 sein Arbeitsverhältnis in der Schweiz. In den Monaten Januar und Februar 2017 wurde er als echter Grenzgänger zum Satz von 4,5% quellenbesteuert. Im Mai 2017 erhält der Pflichtige einen Bonus und realisiert zusätzlich einen geldwerten Vorteil aus Mitarbeiterbeteiligungen.

Frage

Wie sind diese nachträglichen Leistungen zu besteuern?

1. Sachverhalt

Der Arbeitnehmer X, mit Ansässigkeit in Deutschland, erbringt im Februar 2021 folgende Arbeitsleistungen und erhält einen Bruttolohn von CHF 8'500:

- 5 Tage Ferien in Spanien

- 1 Tag krank in Deutschland

- 3 Arbeitstage in Frankreic

- 1 Arbeitstag in Deutschland

- 10 Arbeitstage in der Schweiz

Frage

Wie hoch ist das steuerbare und satzbestimmende Lohneinkommen?

1. Sachverhalt

Der quellensteuerpflichtige Mitarbeiter W hat am 15. Mai 2021 seinen letzten Arbeitstag.

Er erhält dabei folgende Zahlungen:

- Bruttolohn CHF 3'500

- Anteil 13. Monatslohn CHF 2'625

Der 13. Monatslohn wird halbjährlich ausbezahlt und beträgt Total CHF 7'000 im Jahr.

Frage

Wie hoch sind das steuerbare und satzbestimmende Einkommen in diesem Monat?

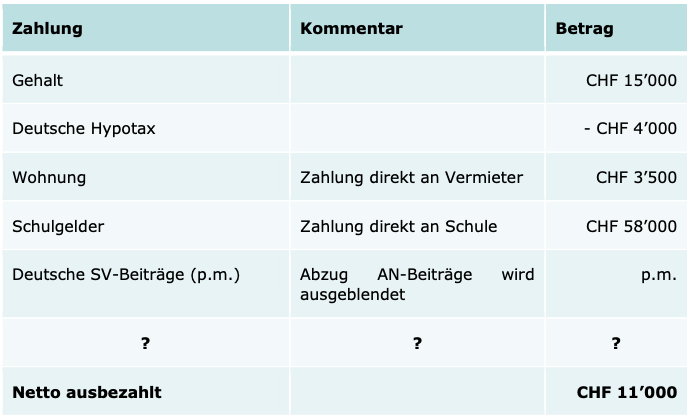

1. Sachverhalt

Frau E ist für drei Jahre aus Deutschland in die Schweiz entsandt. Ihre Familie begleitet sie in die Schweiz, die beiden minderjährigen Kinder besuchen die internationale Schule, die Arbeitgeberin bezahlt die entsprechenden Schulgebühren. Frau E wohnt mit ihrer Familie in der Stadt Zürich, ihr Ehemann arbeitet nicht. Sie bleibt aufgrund der Entsendung im deutschen Sozialversicherungssystem und hat auch einen deutschen «Hypotax-Abzug», dafür übernimmt die schweizerische Arbeitgeberin die in der Schweiz allfallenden Quellensteuern. Ebenso bezahlt die Arbeitgeberin die Wohnung in der Schweiz.

Im September erhält Frau E folgende Zahlungen / Vergütungen:

Frage

Was ist wie mittels Quellensteuer zu erfassen?