- Sonstige

Rechtsmittelverfahren

Workshop von Ruth Bloch-Riemer und Toni Hess anlässlich des ISIS)-Seminars vom 12. Mai 2022 mit dem Titel «Steuerverfahrensrecht einschliesslich Rechtsmittelverfahren».

Workshop von Ruth Bloch-Riemer und Toni Hess anlässlich des ISIS)-Seminars vom 12. Mai 2022 mit dem Titel «Steuerverfahrensrecht einschliesslich Rechtsmittelverfahren».

A ist Alleinaktionär der inländischen X. AG (operativ). Er hat Wohnsitz in Zürich. Die X. AG hat ihren Sitz in Zug.

A wird mit Verfügung vom 23. September 2021 zur Leistung von Nachsteuern und Strafsteuern im Bereich der Staats- und Gemeindesteuern des Kantons Zürich und der direkten Bundessteuer für die Steuerperioden 2013-2018 verpflichtet. Die 30-tägige Einsprachefrist verstrich ungenutzt. Am 5. Februar 2022, kurz nach Umwandlung der pandemiebedingten Home-Office Pflicht in eine Home-Office-Empfehlung, reicht A ein Gesuch um Wiederherstellung der Einsprachefrist ein.

A wird in steuerlichen Angelegenheiten durch seine Treuhänderin B vertreten.

Sämtliche Korrespondenz in steuerlichen Angelegenheiten wird der Treuhänderin B zugestellt; A selbst erhält keinerlei Post des Steueramts mehr. Die Verfügung im Nachsteuer- und Strafverfahren ging daher an die B. Die B war seit August 2021 auf Empfehlung des Inselspitals Bern in der Covid-Quarantäne, da sie zu einer Risikogruppe gehöre. Aus diesem Grund ist es ihr unmöglich gewesen, rechtzeitig auf die Akten zuzugreifen und mit dem steuerpflichtigen A in Kontakt zu treten. Eine Mandatsübergabe an einen anderen Treuhänder sei aus zeitlichen Gründen und aufgrund der Komplexität des Falles ausgeschlossen gewesen. Es wird Wiederherstellung der Einsprachefrist verlangt.

A reichte für die Steuerperioden 2015-2017 keine Steuererklärungen ein. In Bezug auf die direkte Bundessteuer wurde ihm qua Verfügungen von 2017 (Steuerperiode 2015) und 2018 (Steuerperioden 2016) eine Ordnungsbusse auferlegt (Verletzung von Verfahrenspflichten durch Nichteinreichung der Steuererklärung, Art. 174 Abs. 1 lit. a DBG). Gegen die beiden Verfügungen reichte A im September 2019 Einsprache ein. A ist in einem ärztlichen Zeugnis vom August 2019 und Februar 2020 für den Zeitraum von September 2016 bis August 2019 wegen Zwangsstörung und Depressionen als zu 100% arbeitsunfähig eingestuft worden. A hat im November 2018 gegen die Ermessensveranlagung betreffend Steuerperiode 2015 fristgerecht Einsprache erhoben. A verlangt Fristwiederherstellung.

Die X. AG ist im Register für Mehrwertsteuerpflichtige eingetragen. Die C ist Rechtsvertreterin der X. AG.

Die ESTV versandte mit A-Post-Plus am 1. März 2020 an die Domiziladresse der C eine Verfügung betreffend Vorsteuerpositionen, welche in der Steuerperiode 2015 bei der X. AG nicht zum Abzug gebracht werden konnten. Am 2. März 2020 wurde die Verfügung zugestellt. Die X. AG erhob am 2. April 2020 Sprungbeschwerde bei der Eidg. Steuerverwaltung.

A wird für die Steuerperiode 2012 am 18. Februar 2014 veranlagt. Am 31. März 2015 erhält er eine berichtigte, erhöhte Veranlagungsverfügung für die direkte Bundessteuer 2012, weil zufolge eines Fehlers in der Software des Veranlagungsprogramms der Steuerbehörde versehentlich die – von A in der Steuererklärung deklarierten – eingenommenen Baurechtzinsen nicht berücksichtigt worden sind. A ist gewillt, den Rechtsmittelweg bis vor Bundesgericht zu beschreiten.

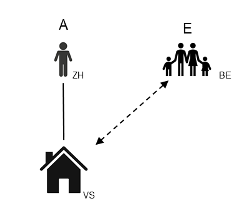

A besitzt ein Ferienchalet in Zermatt, im Kanton Wallis. A vermietet dieses seit Jahren an die Familie E (Wohnsitz in Bern). Der monatliche Mietzins beträgt CHF 6'000.

Die Familie E war seit 2005 nur noch teilweise zahlungswillig, weshalb A noch im selben Jahr anwaltlich gegen die Familie E vorgegangen ist – aufgrund von Zusicherungen, Schuldanerkennungen und Versprechen von Seiten der Familie E hat A dann aber keine weiteren Schritte unternommen.

Von 2007-2015 hat A die Mietzinse jeweils trotz teilweiser Uneinbringlichkeit vollständig als Einkommen in seiner Steuererklärung deklariert. Die Veranlagungen für diese Steuerperioden sind allesamt definitiv und unangefochten in Rechtskraft erwachsen. Es bestehen nun hohe Steuerausstände.

Die Eheleute A (nachstehend A) verlegten Ende 2011 ihren Wohnsitz von Zürich nach Davos. In der Folge wurden sie für die Steuerperioden 2011 bis 2014 mit Hauptsteuerdomizil Davos besteuert. Im Kanton ZH bestand für diese Steuerperioden aufgrund von Eigentum an einer Liegenschaft eine beschränkte Steuerpflicht.

Für die Steuerperiode 2015 wurden sie mit Veranlagungsverfügungen vom 2. März 2017 erneut vom Kanton GR veranlagt. Diese Verfügungen erwuchsen unangefochten in Rechtskraft.

Mit Schreiben vom 22. November 2016 forderte das Steueramt des Kantons ZH A auf, im Hinblick auf die Prüfung der unbeschränkten Steuerpflicht im Jahre 2015 Unterlagen einzureichen. Dieser Aufforderung kamen sie mit Schreiben vom 29. November 2016 nach.

Am 8. Januar 2017 erliess das Steueramt des Kantons ZH A einen Einschätzungsvorschlag für die Steuerperiode 2015. Darin wurde festgehalten, das Hauptsteuerdomizil sei in ZH bzw. A seien ab der Steuerperiode 2015 im Kanton ZH unbeschränkt steuerpflichtig. Mit Schreiben vom 27. Januar 2017 machten A Einwände gegen eine unbeschränkte Steuerpflicht in ZH geltend, indem sie den unterschiedlichen Strom- und Wasserverbrauch erläuterten.

Am 16. Februar 2018 erliess das Steueramt des Kantons ZH die Veranlagungsverfügungen 2015. Darin wurde am Hauptsteuerdomizil bzw. an der unbeschränkten Steuerpflicht im Kanton ZH festgehalten. Diese Verfügungen erwuchsen in Rechtskraft.

Am 26. März 2018 ersuchten A die Steuerverwaltung des Kantons GR um Revision der Veranlagungsverfügungen vom 2. März 2017 betreffend die dir. Bundessteuer sowie die Kantons- und Gemeindesteuern 2015. Sie begründeten ihr Gesuch wie folgt: Der Kanton ZH habe entschieden, dass sie ab dem Jahre 2015 ihr Hauptsteuerdomizil in ZH hätten. Überdies bestehe im Falle einer Doppelbesteuerung ein Revisionsgesuch auch ohne einen expliziten Revisionsgrund im Steuergesetz.

Der Kanton GR kennt für interkantonale Doppelbesteuerungskonflikte das Institut der Revision nicht.

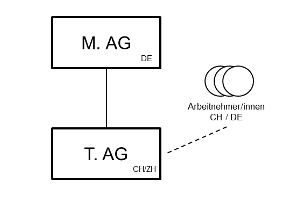

Die deutsche M. AG hat eine 100-prozentige Tochtergesellschaft in Zürich, die T. AG. Bei der T. AG sind ca. 30 Mitarbeiter angestellt. Die meisten von ihnen sind im Grossraum Zürich ansässig; einige haben Wohnsitz und vielen haben ihre Wurzeln in Deutschland.

Für die Veranlagungsperioden 2015-2018 hat die T. AG eine straflose Selbstanzeige bei der Steuerverwaltung Zürich betreffend nicht deklarierte Lohnbestandteile ihrer Mitarbeiter eingereicht.

Die SVA Zürich hat von der straflosen Selbstanzeige für die Steuerperioden 2015-2018 Kenntnis genommen und möchte nun heute, am 12. Mai 2022, nachträglich Beiträge verfügen.

Im Unterschied zur Steuerbehörde erachtet sie jedoch gewisse Zahlungen inhaltlich nicht vollumfänglich als Spesenersatz, sondern teilweise als massgeblichen Lohn.

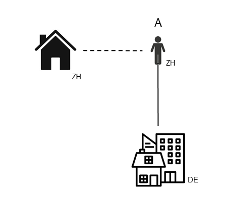

Die T. AG hat unter anderem den Mitarbeiter A angestellt. A hat seinen Wohnsitz in Zürich. In Deutschland ist A des Weiteren an einer über eine deutsche Personengesellschaft strukturierten Immobiliengesellschaft beteiligt.

Er wurde in dieser Hinsicht von der Ausgleichskasse kürzlich und rückwirkend für die noch nicht verjährten Beitragsperioden (zu Recht) als selbständig Erwerbender eingestuft.