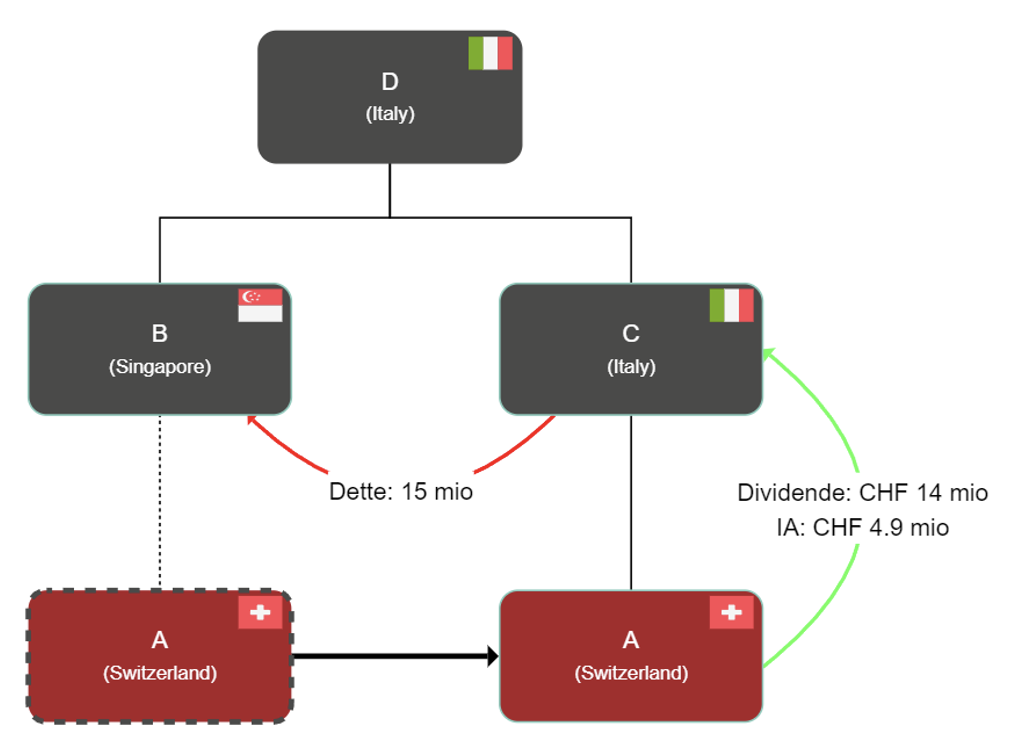

1. Etat de fait

La société A est une filiale suisse de la société B à Singapour, elle-même détenue à 100% par la société D, en Italie suite à une acquisition. Le 2 février 2021, A SA est transférée pour un prix de 15 millions à la société C, ayant son siège en Italie et elle aussi filiale de D contre un crédit vendeur.

Au moment du transfert de A SA, celle-ci dispose de fonds librement distribuables non nécessaires à l'exploitation à hauteur de CHF 14 millions. Au 1er avril 2023, A SA entend verser un dividende à C SA de CHF 14 mio. Elle dépose par conséquent un formulaire 823C afin de demander à être mise au bénéfice de la procédure de déclaration.

Questions

- C SA peut-elle être mise au bénéfice de la procédure de déclaration et bénéficier d'un taux à 0%?

- Quelles sont les conséquences fiscales en cas de versement de dividende?

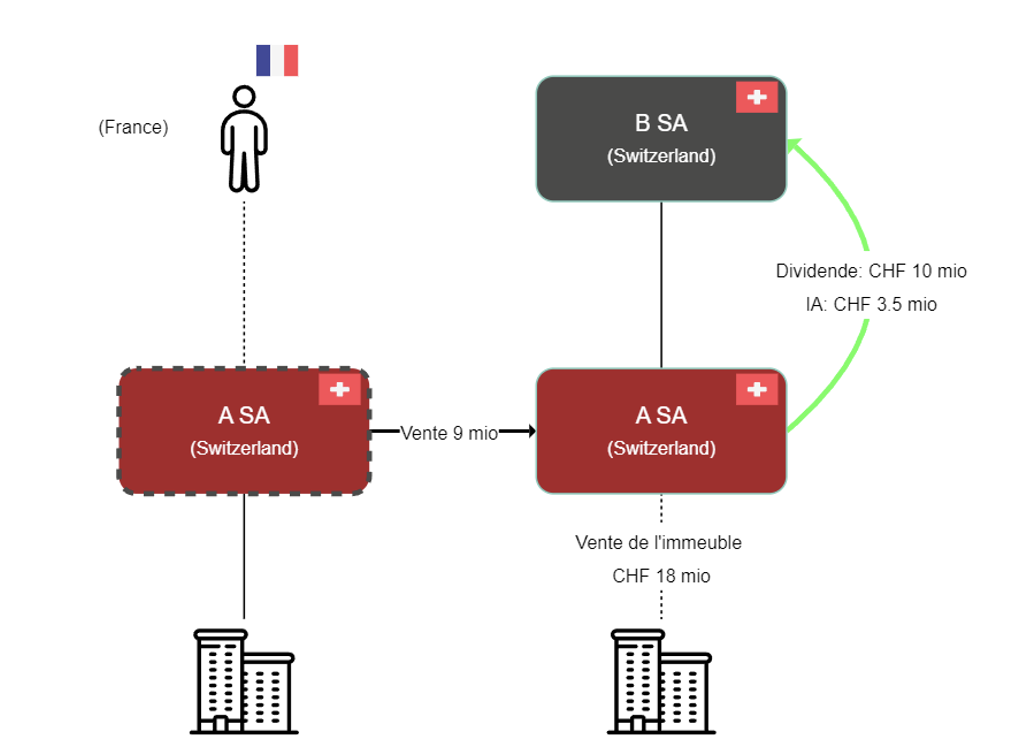

1. Etat de fait

Un actionnaire (personne physique) résident en France détient une société immobilière suisse A SA. L'actionnaire vend intégralement A SA à B SA, une autre société suisse pour un montant de CHF 9 mio. Immédiatement après l'acquisition, A SA vend son seul actif, un immeuble, pour un montant de CHF 18 mio. Après avoir remboursé des dettes pour CHF 8 mio, A SA verse à B SA un dividende de CHF 10 mio.

Question

- B SA peut-elle se faire rembourser l'impôt anticipé et, cas échéant, dans quelle mesure?

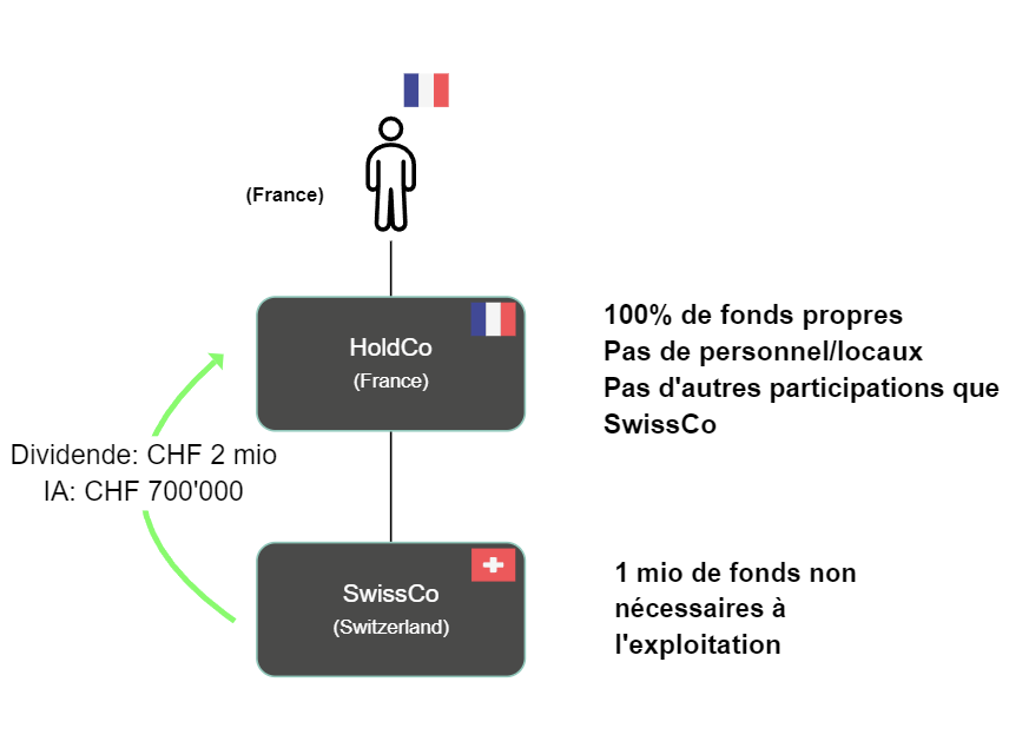

A. Cas de base: holding personnelle située dans l'Etat de l'actionnaire ultime

Une personne physique, résidente en France, détient, au moyen d'une holding dont le siège est également en France (HoldCo), une participation qualifiée dans une société suisse (SwissCo). La participation dans SwissCo a été apportée à HoldCo à sa valeur vénale de CHF 10 millions. Au moment de l'apport de SwissCo, celle-ci disposait de CHF 1 million de fonds librement distribuables non nécessaires à l'exploitation.

La holding dispose de 100% de fonds propres, mais n'a ni personnel, ni locaux et ne détient aucune autre participation que celle dans SwissCo.

SwissCo verse un dividende de CHF 2 millions à HoldCo. L'impôt anticipé prélevé s'élève à CHF 700'000.

- Est-ce que HoldCo a droit à la procédure de déclaration?

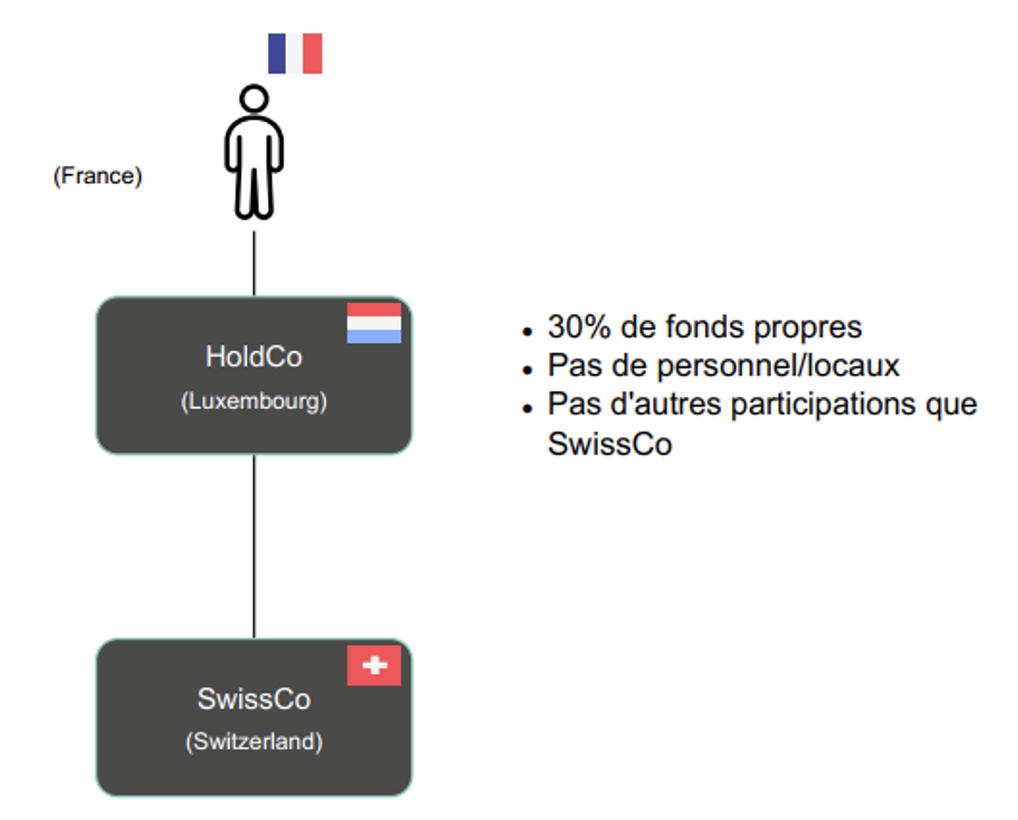

B. Variante 1: holding personnelle à Luxembourg pour un UBO français

Une personne physique, résidente en France, détient, au moyen d'une holding dont le siège est au Luxembourg (HoldCo), une participation qualifiée dans une société suisse (SwissCo). La holding dispose de 30% de fonds propres, mais n'a ni personnel, ni locaux et ne détient aucune autre participation que celle de SwissCo.

SwissCo verse un dividende à HoldCo.

- Est-ce que HoldCo a droit à la procédure de déclaration?

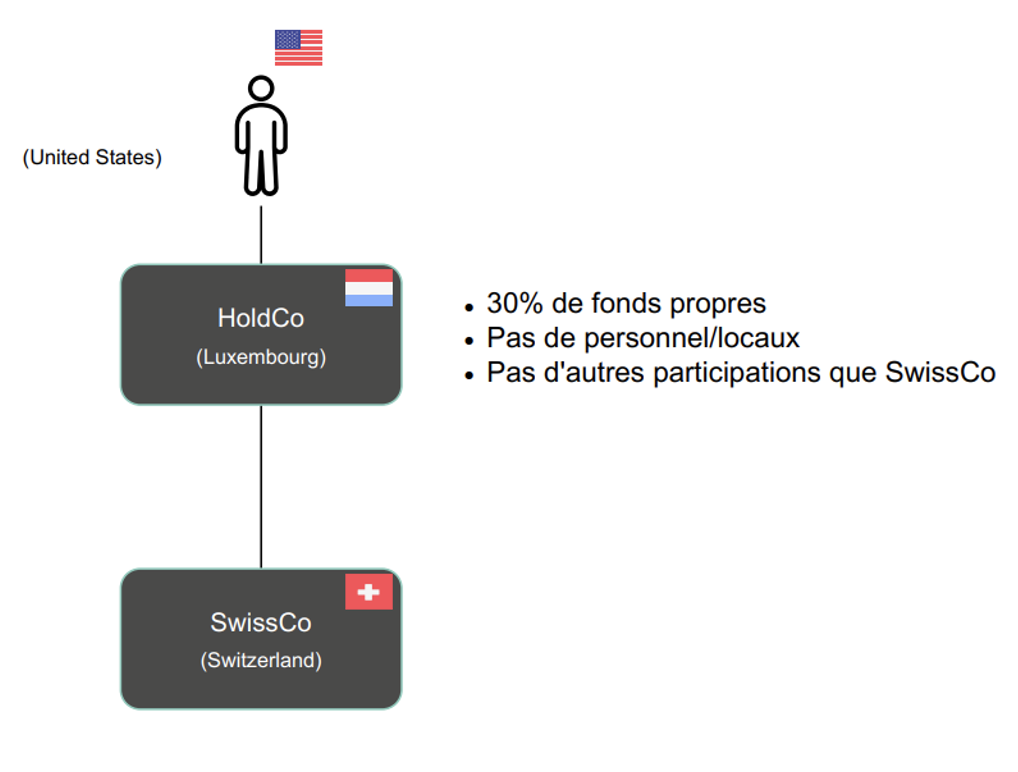

C. Variante 2: holding personnelle à Luxembourg pour un UBO américain

Une personne physique, résidente aux Etats-Unis, détient, au moyen d'une holding dont le siège est au Luxembourg (HoldCo), une participation qualifiée dans une société suisse (SwissCo). La holding dispose de 30% de fonds propres, mais n'a ni personnel, ni locaux et ne détient aucune autre participation que celle de SwissCo.

SwissCo verse un dividende à HoldCo.

- Est-ce que HoldCo a droit à la procédure de déclaration?

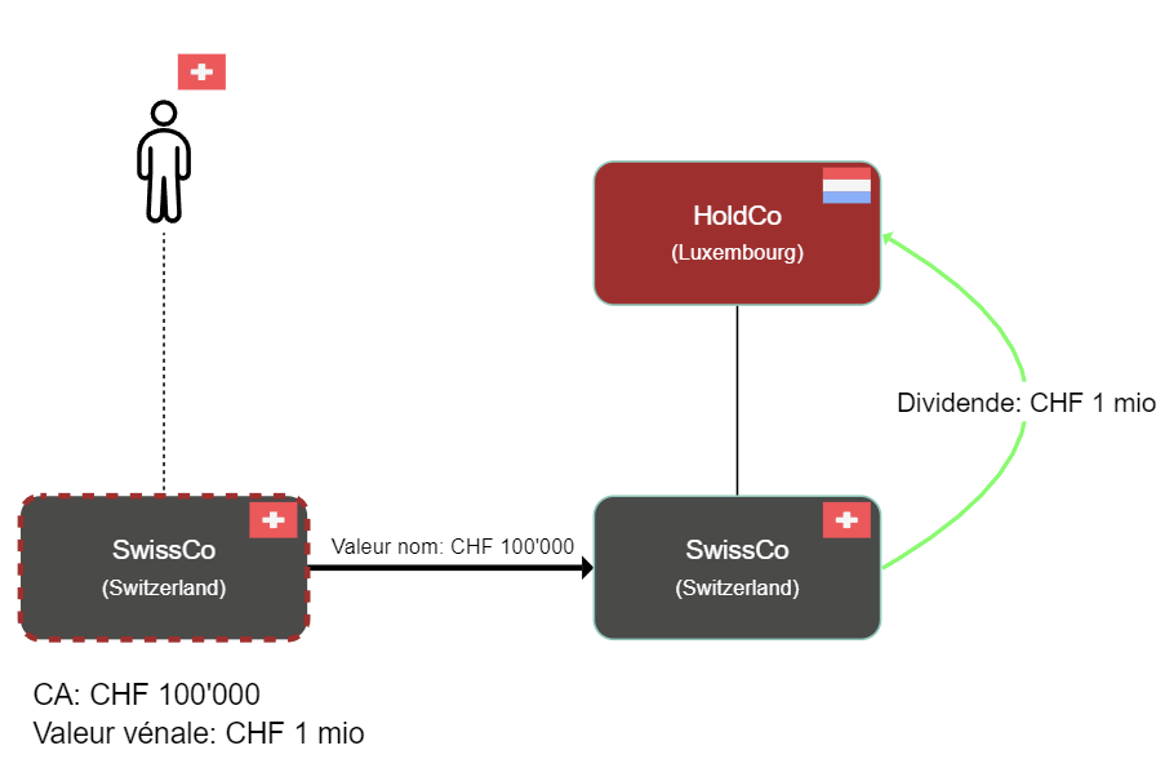

D. Variante 3: holding personnelle à Luxembourg pour un UBO suisse

Une personne physique, résidente en Suisse, transfère sa participation dans une société suisse (SwissCo) à une Holding ayant son siège à Luxembourg (HoldCo). SwissCo a un capital-actions de CHF 100'000 mais une valeur vénale de CHF 1 mio. Les actions sont cédées à leur valeur nominale de CHF 100'000. Ultérieurement, SwissCo verse à HoldCo un dividende de CHF 1 mio.

- Est-ce que HoldCo a droit à la procédure de déclaration?

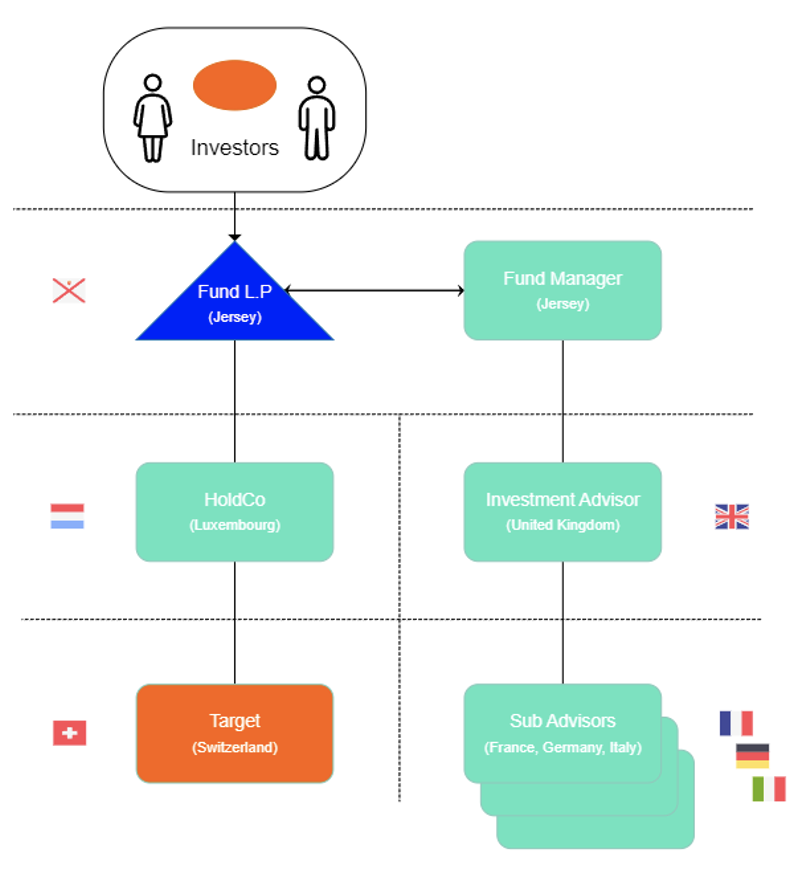

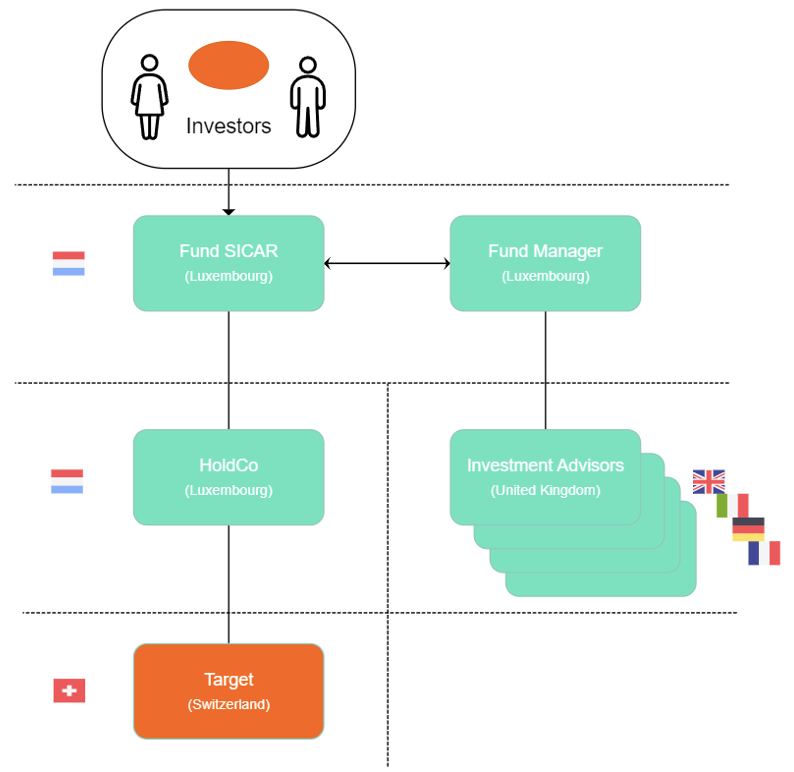

A. Cas de base: Acquisition d'une société suisse par un fond de PE via une holding à Luxembourg

1. État de fait

Un fonds de Private Equity ("Fund LP") incorporé à Jersey à l'intention d'acquérir une société anonyme domiciliée en Suisse, à Lugano dans le canton du Tessin ("Target").

L'acquisition de la société suisse par Fund LP ne se fait pas directement, mais par le biais d'une société holding entièrement détenue par Fund LP ("HoldCo"). La société suisse est le seul investissement de la HoldCo, Fund LP détenant par ailleurs d'autres holdings pour ses autres investissements.

En raison notamment de l'existence d'une convention de double imposition avec la Suisse et de la facilité d'y incorporer des sociétés holding, HoldCo a son siège au Luxembourg.

HoldCo n'a aucune obligation légale ou contractuelle de redistribuer le dividende reçu de Target à Fund LP.

HoldCo ne dispose ni de bureaux, ni d'employés au Luxembourg et est financée exclusivement par des fonds propres. Elle est domiciliée chez une société fiduciaire et son conseil d'administration se compose de représentants de la fiduciaire.

Toutes les fonctions liées à la gestion des investissements (Investment Advisor, Sub Advisor), sont situées offshore ou dans d'autres pays européens. En effet, la société de gestion s'appuie sur un investment advisor établi au Royaume-Uni et différents sub advisors établis dans différents pays d'Europe.

On ne sait rien de l'identité et des éventuels droits à décharge des investisseurs.

A la suite de son acquisition par HoldCo, Target entend procéder au versement des dividendes.

- HoldCo peut-elle prétendre au taux zéro de retenue à la source en vertu de la convention Suisse-Luxembourg et bénéficier de la procédure de déclaration?

- HoldCo peut-elle prétendre au taux résiduel de 15%?

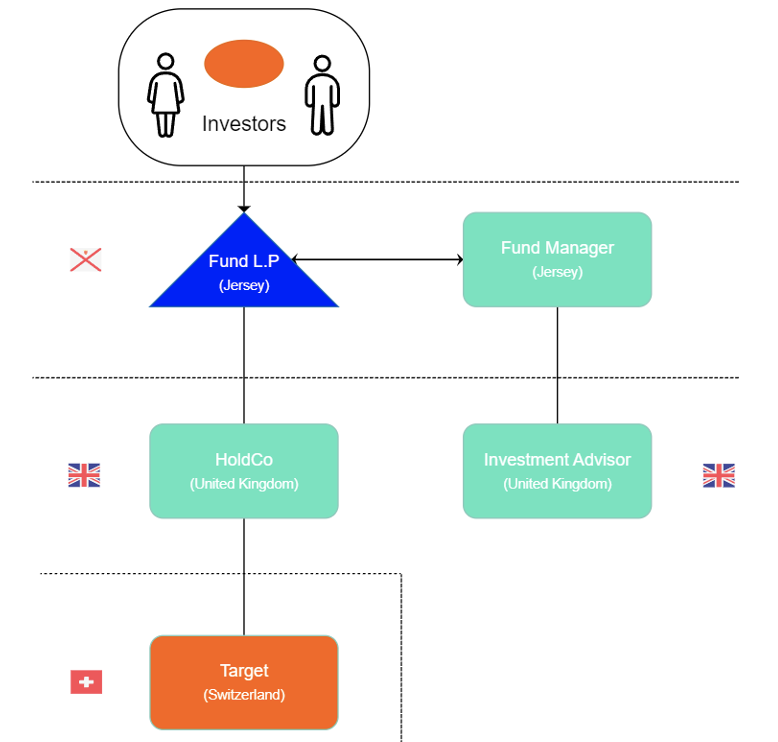

B. Variante 1: Acquisition via une holding au Royaume-Uni

A la différence du cas de base, le fonds constitue une holding au Royaume-Uni.

La société de gestion des investissements (Fund Manager) est toujours basée à Jersey où elle dispose d'une dizaine d'employés actifs essentiellement dans des fonctions règlementaires. Elle s'appuie sur un investment advisor basé au Royaume-Uni. Cette société est une entité régulée par la Financial Conduct Authority, autorité chargée de réguler le secteur des services financiers au Royaume-Uni.

Elle dispose d'environ 50 employés dont les principaux animateurs du fonds. Une partie d'entre eux s'occupe de la sélection des investissements et de la supervision du management de la Target post acquisition.

- HoldCo peut-elle prétendre au taux zéro de retenue à la source en vertu de la convention Suisse-Royaume-Uni et bénéficier de la procédure de déclaration?

C. Variante 2: Acquisition par un fond luxembourgeois via une holding au Luxembourg

A la différence du cas de base, le fonds est établi en la forme d'une société d'investissement en capital risque (SICAR), avec siège à Luxembourg.

Le fonds est géré par une société de gestion, Fund Manager, qui est établie à Luxembourg et régulée par la Commission de Surveillance du Secteur Financier du Luxembourg. La société de gestion des investissements (Fund Manager) emploie une vingtaine d'employés, qui occupent des fonctions juridiques, financières et comptables. C'est également à Luxembourg que se réunit le Comite des investissements qui regroupe les personnes formellement en charge de la stratégie et de l'approbation des investissements.

Fund Manager s'appuie sur plusieurs investment advisors établis dans différents pays européens. Ces sociétés emploient généralement entre 5 et 10 employés de différents niveaux de séniorité. En raison de leur proximité avec les marchés, ces employés s'occupent d'identifier les sociétés cibles et ils interagissent ensuite avec le management cas d'acquisition.

Dans le cas de l'investissement en Suisse, ce sont des employés de l'investment advisor basé en Italie qui ont identifié la société en raison de la proximité géographique. La structuration et le financement de l'opération a toutefois été effectué en grande partie par les employés de Fund Manager.

- HoldCo peut-elle prétendre au taux zéro de retenue à la source en vertu de la convention Suisse-Luxembourg et bénéficier de la procédure de déclaration?

- HoldCo peut-elle prétendre au taux résiduel de 15%?

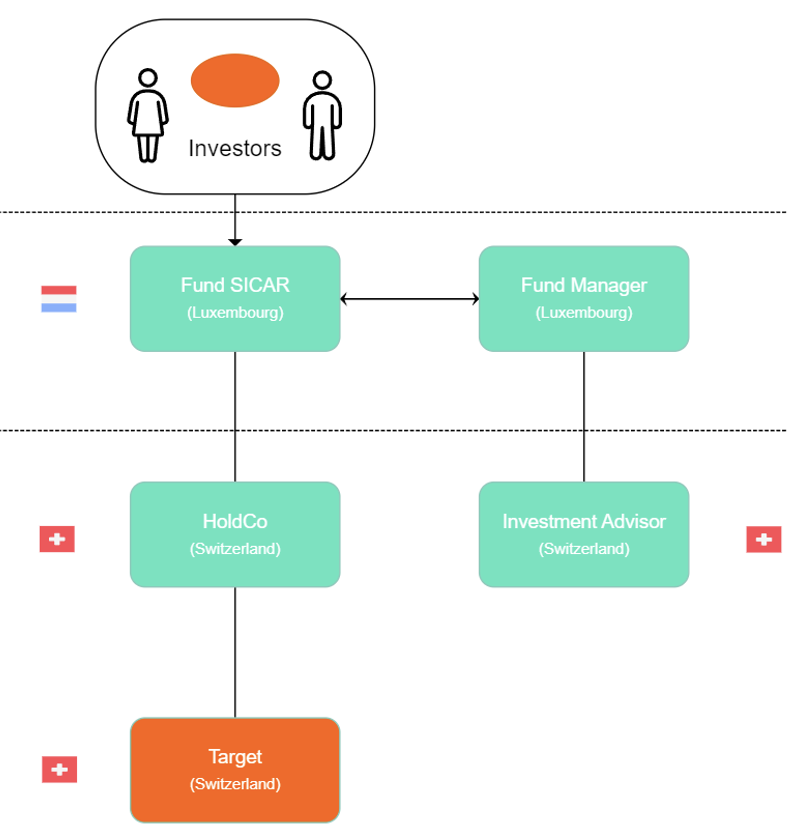

D. Variante 3: Acquisition par un fonds luxembourgeois via une holding en Suisse

La société d'acquisition HoldCo se trouve cette fois en Suisse.

A la différence de la variante 2, le fonds s'appuie en grande partie sur l'aide d'un Investment Advisor basé en Suisse. Cette société occupe une vingtaine d'employés dont les principaux animateurs du fonds.

- HoldCo peut-elle bénéficier du remboursement de l'impôt anticipé?