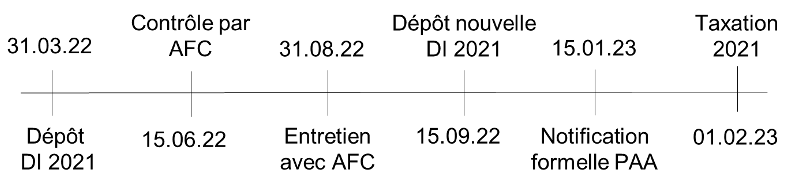

1. État de fait

Madame A., domiciliée à Genève, est l’unique propriétaire et membre du conseil d’administration de la société X. SA dont le siège est à Genève. Dans sa déclaration d’impôts pour la période fiscale 2021, déposée le 31 mars 2022, Madame A. mentionne sa participation dans X. SA pour un montant de CHF 3'500'000.- ainsi que la perception d’un dividende de CHF 300'000.-.

Le 15 juin 2022, l’Administration fédérale des contributions (ci-après : « AFC ») procède à un contrôle de X. SA et constate la prise en charge par cette dernière de frais privés de Madame A. pour un montant de CHF 200'000.-. L’AFC fait part à X SA de l’existence de ces prestations appréciables en argent lors d’un entretien tenu le 31 août 2022.

Le 15 septembre 2022, Madame A. remet à l’Administration fiscale cantonale genevoise (ci-après : « Afc-Ge ») une nouvelle déclaration fiscale 2021 dans laquelle elle mentionne le rendement brut soumis à l’impôt anticipé de CHF 200'000.-.

Le 15 janvier 2023, l’AFC notifie formellement à X. SA l’existence de la prestation appréciable en argent de CHF 200'000.-.

Par bordereaux datés du 1er février 2023, l’Afc-Ge procède à la taxation de MadameA. pour l’année 2021.

Questions

- Question 1 : Madame A. a-t-elle le droit au remboursement de l’impôt anticipé sur la prestation appréciable en argent de CHF 200’000.- ?

- Question 2 : Y a-t-elle droit si l’AFC n’a pas effectué de contrôle de X. SA ?

- Question 3 : Y a-t-elle droit si la seconde déclaration fiscale de Madame A. est remise à l’Afc-Ge le 30 juin 2023, à savoir à la suite de l’entrée en force de la décision de taxation ?

- Question 4 : L’Afc-Ge rembourse à Madame A. l’impôt anticipé sur la prestation appréciable en argent de CHF 200'000.- et la décision de taxation entre en force. Quels sont les risques pour Madame A. ?

- Question 5 : Madame A. n’a jamais déposé sa déclaration d’impôt 2021 et se fait taxer d’office. Madame A. fait réclamation contre la taxation d’office et dans ce cadre, dépose une déclaration fiscale complète. A-t-elle le droit au remboursement de l’impôt anticipé ?

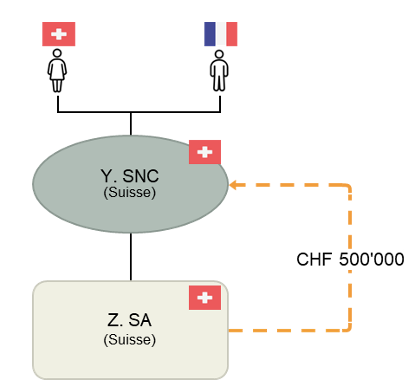

1. État de fait

Madame A., domiciliée à Genève et Monsieur B., domicilié à Paris (France), sont associés de la société en nom collectif suisse Y. SNC. Y. SNC détient notamment une participation dans la société anonyme suisse Z. SA.

Durant l’année fiscale 2022, Z. SA distribue un dividende à Y. SNC pour un montant de CHF 500'000.-.

Questions

- Question 1 : Y. SNC, respectivement Madame A. et Monsieur B. ont-ils droit au remboursement de l’impôt anticipé suisse ?

- Question 2 : Y ont-ils droit si le dividende est intégralement attribué à un établissement stable de Y. SNC en France ?

- Question 3 : Y ont-ils droit si l’établissement stable de Y. SNC est en Australie ?

1. État de fait

Madame A., domiciliée à Genève, et Monsieur B., domicilié à New-York (USA) sont associés de la Limited Liability Company américaine Y. LLC. Cette dernière détient notamment une participation dans la société anonyme suisse Z. SA.

Y. LLC est traitée aux États-Unis de manière transparente.

Durant l’année fiscale 2022, Z. SA distribue un dividende à Y. LLC pour un montant de CHF 500'000.-.

Questions

- Question 1 : Y LLC a-t-elle droit au remboursement de l’impôt anticipé suisse ?

- Question 2 : Madame A. et Monsieur B. ont-ils droit au remboursement de l’impôt anticipé suisse ?

1. État de fait

Madame A., de nationalité suisse, est domiciliée à Dubaï (Émirats-Arabes Unis) depuis 5 ans avec son époux ainsi que ses deux enfants.

Ses derniers sont également scolarisés à Dubaï.

Madame A. est active au sein de sa propre société de trading sise à Dubaï. Elle a également fondé et détient 100% des actions d’une société de trading sise en Suisse, B. SA.

La famille de Madame A. se rend en Suisse quatre fois par année durant une période de deux semaines afin de rendre visite à leurs amis et famille restés en Suisse. Madame A. profite de ces occasions pour se rendre auprès de sa société de trading sise en Suisse, B. SA.

Madame A. perçoit un dividende de CHF 1 million de B. SA.

Questions

- Question 1 : Madame A. peut-elle demander le remboursement de l’impôt anticipé ?

- Question 2 : Le cas échéant, à quel taux ?

- Question 3 : Qu’en est-il si Madame. A. est domiciliée au Koweït ?

1. État de fait

Monsieur G. est domicilié en Angleterre avec sa famille depuis 5 ans. Monsieur G. bénéficie du statut de « resident non domicilied » (ci-après : « RND »).

Monsieur G. détient un groupe mondial actif dans la pharmacovigilance. Il déploie une partie de son activité depuis l’Angleterre.

Ce groupe est chapeauté par sa holding sise en Suisse, H. SA, dont il détient l’intégralité des actions. Il perçoit un dividende annuel de CHF 10 millions.

Questions

- Question 1 : Monsieur G. peut-il demander le remboursement de l’impôt anticipé ?

- Question 2 : Le cas échéant, à quel taux ?

- Question 3 : Qu’en est-il si Monsieur G. est domicilié au Portugal sous le régime de « Residente Não-Habitual » ?

- Question 4 : En 2023, Monsieur G. vend H. SA à une société sise en Suisse. Au moment de la vente, H. SA présente des actifs non-nécessaires à l’exploitation ainsi que des réserves distribuables selon le droit commercial. Quelles sont les conséquences fiscales de cette vente sous l’angle de l’impôt anticipé ?

- Question 5 : En 2023, Monsieur G. renonce à son statut de RND. Au moment de la renonciation, H. SA présente des actifs non-nécessaires à l’exploitation ainsi que des réserves distribuables selon le droit commercial. Quelles sont les conséquences fiscales de cette renonciation sous l’angle de l’impôt anticipé ?

1. État de fait

Madame S. est domiciliée à Genève avec sa famille sous le régime de l’imposition d’après la dépense

Sa base forfaitaire arrêtée par les autorités fiscales s’élève à CHF 600'000.-.

Madame S. détient des participations dans différentes sociétés sises en Allemagne, Belgique, Canada et Suède.

En 2023, elle perçoit des dividendes de chacune de ces sociétés comme suit :

- Allemagne : CHF 200'000.-

- Belgique : CHF 200'000.-

- Canada : CHF 200'000.-.

- Suède : CHF 300'000.-.

Par ailleurs, Madame S. perçoit également des intérêts de source belge s’élevant à CHF 50'000.-. Enfin, Madame S. détient également un portefeuille de titres suisses sur lequel elle perçoit un rendement de CHF 200'000.-.

Questions

- Question 1 : Madame S. peut-elle demander le remboursement de l’impôt à la source prélevé à l’étranger sur ses dividendes et intérêts ?

- Question 2 : Madame S. peut-elle demander une imputation de l’impôt à la source prélevé à l’étranger ?

- Question 3 : Madame S. ne souhaite pas demander le remboursement de l’impôt à la source prélevé à l’étranger. Quelles autres possibilités s’offrent à elle ?