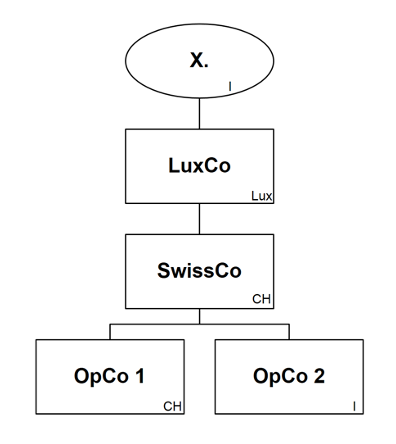

1. Faits

X., une personne physique résidant en Italie (taxée ordinairement), détient depuis plusieurs années une société résidente en Suisse (SwissCo). Le 3 novembre 2021, X. apporte SwissCo comme apport en nature dans une société luxembourgeoise qu'il détient (LuxCo).

LuxCo a un ratio de fonds propres de 50% et n'a aucune substance personnelle ou infrastructurelle au Luxembourg.

SwissCo est une société holding qui possède des filiales (opérationnelles) en Suisse (OpCo 1) et en Italie (OpCo 2).

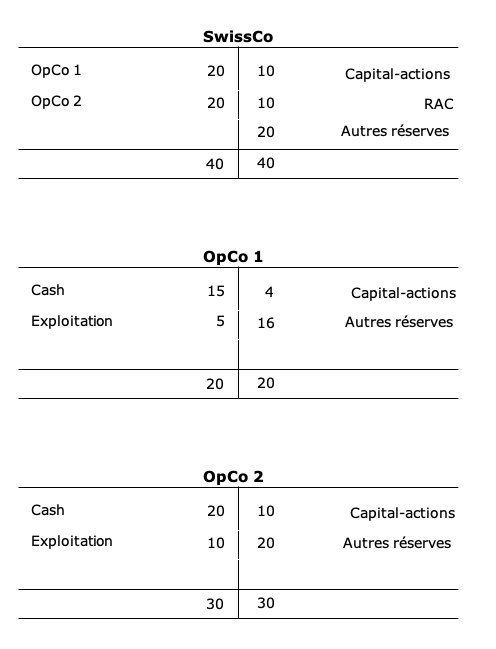

Les bilans de ces sociétés se présentent comme suit (en millions de CHF) :

2. Question

SwissCo verse en juin 2022 et 2023 chaque fois un dividende de CHF 10 millions.

LuxCo a-t-elle droit au remboursement de l'impôt anticipé (ou SwissCo à l'application de la procédure de déclaration) sur les dividendes de SwissCo ?

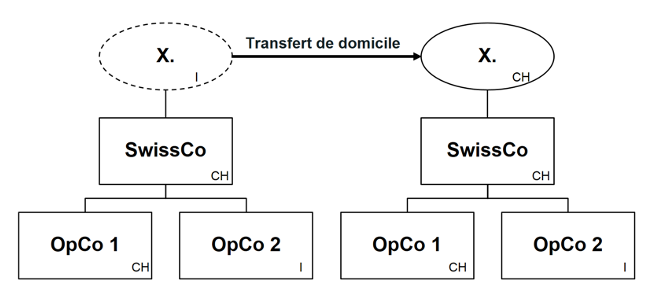

1. Faits

Même situation initiale que dans le cas 1. Cette fois-ci, au lieu d'apporter SwissCo dans une LuxCo, X. transfère son domicile en Suisse (Wollerau SZ).

2. Question

SwissCo a-t-elle droit au remboursement de l'impôt anticipé sur les dividendes versés à X. (qui sont imposés à environ 11% à Wollerau) ?

1. Faits

Même situation initiale que dans le cas 1. Cette fois-ci, au lieu d'apporter SwissCo dans une LuxCo, X. vend SwissCo le 3 novembre 2021 pour CHF 100 millions à une société (indépendante) domiciliée aux Pays-Bas (DutchCo).

2. Question

SwissCo verse un dividende de CHF 30 millions le 4 novembre 2026.

DutchCo a-t-elle droit au remboursement de l'impôt anticipé (ou SwissCo à l'application de la procédure de déclaration) sur les dividendes de SwissCo ?

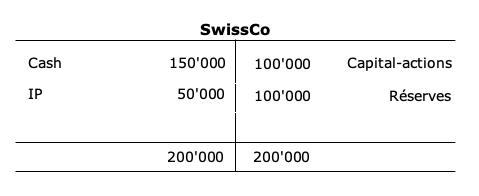

1. Faits

X., résident en Italie, détient une start-up basée en Suisse (SwissCo) qui a développé un logiciel.

Le 3 novembre 2021, X. vend SwissCo à une société résidente aux Pays-Bas (DutchCo), qui est détenue par un groupe américain, pour CHF 20 millions.

Le bilan de SwissCo se présente comme suit (en CHF) :

En mars 2022, SwissCo distribue les droits de propriété intellectuelle (IP) à DutchCo sous la forme d'un dividende en nature.

2. Question

SwissCo peut-elle appliquer la procédure de déclaration au dividende en nature ?

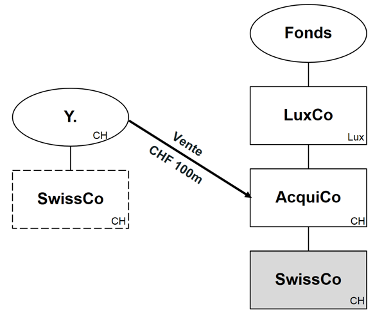

1. Faits

Y., résident suisse, vend une société basée en Suisse (SwissCo) à un fonds de private equity pour un montant de CHF 100 millions. Ce fonds acquiert SwissCo par l'intermédiaire d'une société d'acquisition suisse (AcquiCo).

AcquiCo est détenue par une société holding basée au Luxembourg (LuxCo), qui possède 50% de capital propre. Le fonds de private equity n'a aucune substance personnelle ou infrastructurelle au Luxembourg.

SwissCo a un CA/RAC de CHF 5 millions.

AcquiCo reçoit du fonds de private equity CHF 30 millions de capital propre (qui est comptabilisé comme RAC) et un prêt de LuxCo de CHF 30 millions. AcquiCo obtient les CHF 40 millions restants par le biais d'un prêt bancaire.

2. Question

AcquiCo peut-elle appliquer la procédure de déclaration aux futurs dividendes ?

3. Variante

Quid si le prêt de LuxCo n'était que de CHF 19 millions et le prêt bancaire de CHF 51 millions ?