Sachverhalt

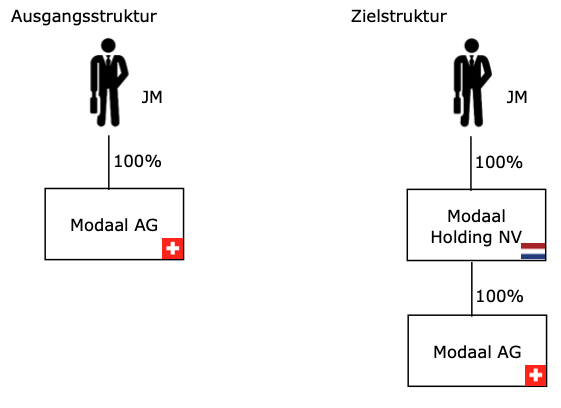

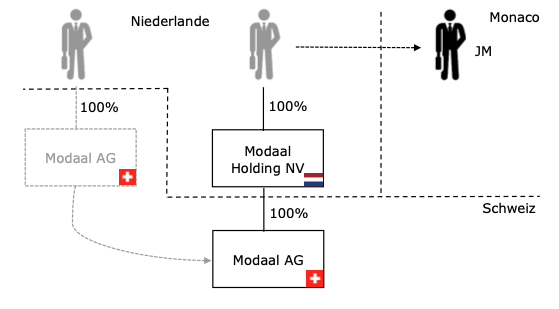

Jan Modaal (JM) hat seinen Wohnsitz in den Niederlanden und ist dort aufgrund persönlicher Zugehörigkeit unbeschränkt steuerpflichtig. Er ist seit Jahren alleiniger Aktionär der Modaal AG mit Sitz in Zürich. Jan Modaal beabsichtigt nun die Gründung der Modaal Holding NV mit Sitz und tatsächlicher Geschäftsleitung in den Niederlanden. Die Modaal Holding NV wird in den Niederlanden aufgrund persönlicher Zugehörigkeit unbeschränkt steuerpflichtig und auch nicht von der Körperschaftssteuer befreit sein. Anlässlich der Gründung der Modaal Holding NV sollen die Beteiligungsrechte der Modaal AG zum Verkehrswert als Sacheinlage in das Eigenkapital eingelegt werden, womit die Modaal Holding NV einen Eigenkapitalisierungsgrad von 100% aufweisen wird. Die Modaal Holding NV wird keine Mitarbeitenden beschäftigen, nicht über eigene Geschäftslokalitäten verfügen und auch keine weiteren Beteiligungen oder Vermögenswerte halten.

Fragen

- Welche Rechtsgrundlagen stehen der Modaal Holding NV zur Verfügung, um eine Entlastung von der Verrechnungssteuer auf zukünftigen Dividenden der Modaal AG in Anspruch zu nehmen?

- Welche Voraussetzungen muss die Modaal Holding NV erfüllen, damit ihr die ESTV die Entlastung von der Verrechnungssteuer gewährt?

- Welche weiteren Problemfelder müssen hinsichtlich der beabsichtigten Zielstruktur ausserdem noch beachtet werden?

Sachverhalt

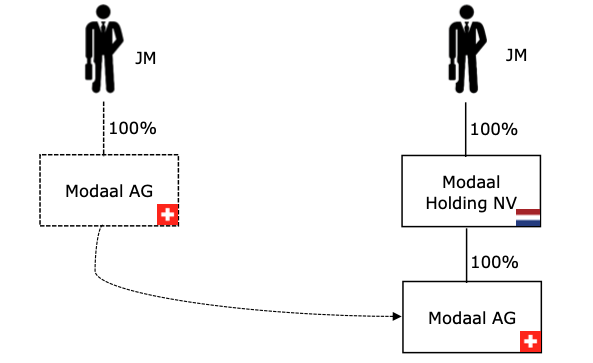

Basierend auf den Prämissen des Falls 1 hat Jan Modaal (JM) sein Vorhaben per 30. Juni 2022 umgesetzt und die Beteiligung an der Modaal AG in die neu gegründete Modaal Holding NV eingelegt.

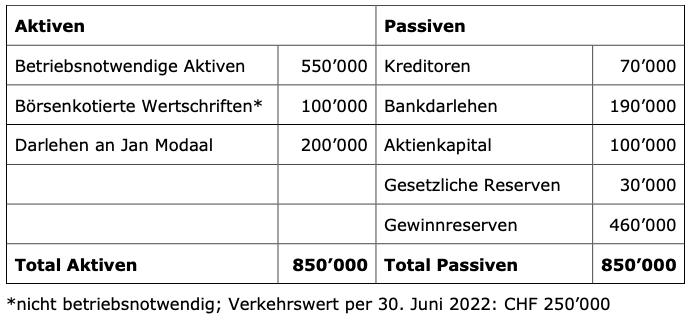

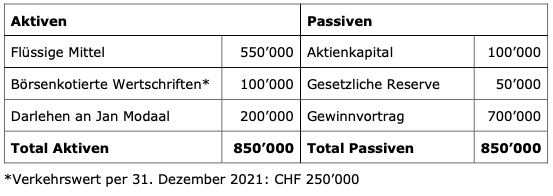

Bei der Modaal AG handelt es sich um eine operativ tätige Gesellschaft. Der letzte Jahresabschluss per 31.12.2021 präsentierte sich wie folgt (in CHF):

Die Modaal AG reichte in der Folge bei der ESTV ein Gesuch auf Form. 823B um Bewilligung des Meldeverfahrens auf zukünftigen Dividendenzahlungen an die Modaal Holding NV ein.

Frage

- Wird die ESTV dem Gesuch der Modaal AG stattgeben?

Sachverhalt

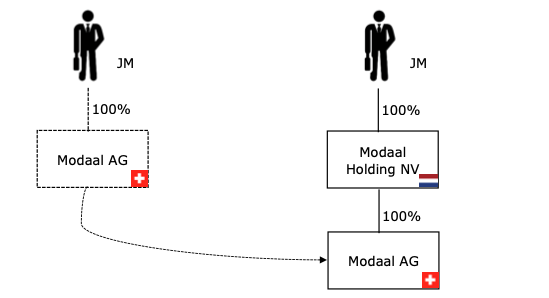

Basierend auf den Prämissen des Falls 1 hat Jan Modaal (JM) sein Vorhaben per 1. Januar 2022 umgesetzt und die Beteiligung an der Modaal AG in die neu gegründete Modaal Holding NV eingelegt.

Nachdem die Modaal AG jahrelang einer operativen Geschäftstätigkeit in der Schweiz nachgegangen ist, hat sie ihre Tätigkeit bereits vor drei Jahren eingestellt. Die Bilanz per 31. Dezember 2021 präsentierte sich wie folgt (in CHF):

Am 10. Januar 2022 wird die Modaal AG durch Generalversammlungsbeschluss in Liquidation gesetzt.

Die Modaal AG reichte in der Folge bei der ESTV ein Gesuch auf Form. 823B um Bewilligung des Meldeverfahrens auf der Ausrichtung des Liquidationsüber- schusses an die Modaal Holding NV ein.

Frage

- Wird die ESTV das Gesuch der Modaal AG bewilligen?

Sachverhalt

Basierend auf den Prämissen des Falls 1 hat Jan Modaal (JM) sein Vorhaben per 1. März 2022 umgesetzt und die Beteiligung an der Modaal AG in die neu gegründete Modaal Holding NV eingelegt.

Kurz vor der Einlage hat sich Jan Modaal noch sämtliche handelsrechtlich ausschüttbaren Gewinnreserven der Modaal AG als Dividende ausschütten lassen. Die Modaal AG geht nach der Einlage in der Schweiz unverändert einer operativen Geschäftstätigkeit nach. Die ESTV hat der Modaal AG in der Folge aufgrund eines Gesuchs auf Form. 823B die Bewilligung zur Anwendung des Meldeverfahrens auf den Dividenden an die Modaal Holding NV für drei Jahre bewilligt.

Im Januar 2025 bricht Jan Modaal seine Zelte in den Niederlanden ab und verlegt seinen Wohnsitz nach Monaco.

Im Februar 2025 reicht die Modaal AG ein neues Gesuch auf Form. 823B bei der ESTV ein und beantragt damit die Verlängerung der bisherigen Bewilligung für das Meldeverfahren. Im Begleitschreiben zum neuen Gesuch weist die Modaal Holding NV auf den neuen Wohnsitz von Jan Modaal hin.

Frage

- Wird die ESTV das neue Gesuch der Modaal AG bewilligen?