- Private

Steuerfolgen bei Erbgang und Erbteilung

Workshop von Alexandra Hirt anlässlich des ISIS)-Seminars vom 26. November 2020 mit dem Titel «Erbvorbezug, Erbgang, Erbteilung und Willensvollstreckung im Steuerrecht»

Workshop von Alexandra Hirt anlässlich des ISIS)-Seminars vom 26. November 2020 mit dem Titel «Erbvorbezug, Erbgang, Erbteilung und Willensvollstreckung im Steuerrecht»

Der Erblasser A. verstarb am 25. März 2018 mit letztem Wohnsitz in Zürich. Er hinterliess seine von ihm in St. Gallen getrennt lebende Ehefrau B. und zwei volljährige Kinder, C. und D., in Zürich. Der Nachlass setzt sich aus einer Liegenschaft in Zürich und diversem Finanzvermögen zusammen. Es gibt weder ein Testament noch einen Erbvertrag.

Am 29. Juli 2015 hatte der Verstorbene ein eigenhändiges Testament errichtet, in welchem er seine Ehefrau B. und sein Kind C. enterbte. Mit mündlicher, von zwei Zeugen protokollierter letztwilliger Verfügung vom 14. März 2018 widerrief er dieses Testament kurz vor seinem Tod und setzte seine Konkubinatspartnerin E. als Alleinerbin ein.

Nach dem Tod von A. kam es zu Streitigkeiten zwischen der Ehefrau B., den Kindern C. und D. sowie der Konkubinatspartnerin über die Abwicklung der Erbteilung. Es wurden mehrere Gerichtsverfahren eingeleitet, welche unter anderem die Anfechtung der Enterbung gemäss dem ersten Testament bzw. die Nichtigerklärung des mündlichen Testaments, eventuell dessen Anfechtung bzw. Herabsetzung des der Konkubinatspartnerin zugesprochenen Anteils anstrebten.

In der Folge wurde ein Erbteilungsvertrag abgeschlossen mit dem Ziel, die gegenseitigen Rechte und Pflichte der Vertragsparteien im Zusammenhang mit dem Nachlass des Verstorbenen ohne weitere gerichtliche Abklärung der Rechtslage zu regeln. Die beiden Kinder erhielten einen Betrag von je CHF 5 Mio. und an die überlebende Ehegattin B. ging der Rest des Nachlasses zwecks Befriedigung ihrer güter- und erbrechtlichen Ansprüche. Die Konkubinatspartnerin E. anerkannte, dass ihr keine erbrechtlichen Ansprüche im Zusammenhang mit der Erbschaft des Erblassers zustünden, sondern ihre Position im Rahmen eines mit der der Ehegattin abzuschliessenden Schenkungsvertrages über CHF 5 Mio. geregelt werde.

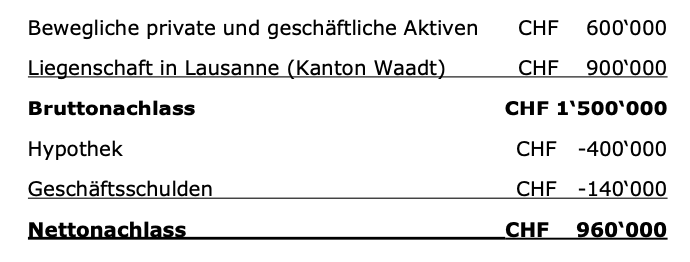

Der Erblasser verstarb mit letztem Wohnsitz im Kanton Zürich. Er war selbständig erwerbstätig und hinterliess bei seinem Tod folgendes Vermögen (nach der güterrechtlichen Auseinandersetzung):

Als Erben hat der Erblasser testamentarisch seine Ehefrau und den gemeinsamen Sohn eingesetzt und Teilungsvorschriften festgehalten.

Die Ehefrau soll die Liegenschaft in Lausanne erhalten und die darauf lastende Hypothek übernehmen. Der Steuerwert beläuft sich im Zeitpunkt der Eröffnung des Erbganges auf CHF 900'000 und die Hypothek auf CHF 400'000. Die Ehefrau soll zudem die Hälfte der Kontokorrentschuld übernehmen (1⁄2 von CHF 40'000). Total beträgt der Anteil am Nettonachlass 1⁄2.

Dem Sohn wird das bewegliche Vermögen zugewiesen. Es handelt sich um Finanzvermögen (CHF 200'000) und das Geschäftskapital (CHF 400'000). Er übernimmt ebenfalls die Hälfte der Kontokorrentschuld (1⁄2 von CHF 40'000), zudem die übrigen Geschäftsschulden. Total beträgt der Anteil am Nettonachlass 1⁄2.

Der Erblasser verstarb im 1978. In seinem Testament wies er seinen Kindern K1 und K2 zu je 3/8 und seiner Schwester S1 zu 1/4 ein Bürogebäude zu. Im 1979 wurden die Erben im Grundbuch als Gesamteigentümer infolge Erbengemeinschaft eingetragen. Die Erbteilung unterblieb vorerst. Die Erben nutzten und verwalteten das Bürogebäude gemeinsam.

Im 2006 begannen die Erben ein Projekt zur Totalsanierung des Bürogebäudes. Im 2008 verstarb S1 mit 88 Jahren. In ihrem Testament hatte sie K1 und K2 als Erben eingesetzt. Das Bürogebäude wurde je hälftig an K1 und K2 zugewiesen. Dieser Erbgang wurde 2009 im Grundbuch eingetragen.

Von 2009 bis 2012 realisierten K1 und K2 die Totalsanierung des Bürogebäudes. Noch vor Abschluss der Totalsanierung schlossen sie einen schriftlichen "Erbteilungsvertrag" ab. Darin hielten sie fest, dass sie an der Liegenschaft zu je 50% als Gesamteigentümer infolge Erbengemeinschaft beteiligt seien. Das Bürogebäude wurde der K1 zu Alleineigentum gegen Zahlung an K2 zugeteilt. Die Übertragung wurde grundbuchlich vollzogen.

Der Erblasser ist bis zu seinem Tod wie folgt unternehmerisch tätig:

a) als Einzelunternehmer;

b) in einer Personengesellschaft;

c) über seine Kapitalgesellschaft (Aktiengesellschaft).

Er hinterlässt seine Frau und zwei Kinder. Es gibt weder ein Testament, noch einen Erbvertrag. Auf den Geschäftsaktiven hat es stille Reserven.

Was sind die Steuerfolgen der Nachlassabwicklung?

Der Erblasser starb im 2016. Er hatte seinen letzten Wohnsitz im Kanton Aargau. Erben waren seine drei Kinder mit Wohnsitz in Luzern. Nach seinem Tod wurden folgende Versicherungsleistungen zu je 1/3 an die drei Kinder ausgerichtet:

a) Kapitalleistung aus dem Vorsorgeverhältnis der 2. Säule;

b) Kapitalleistung aus der gebundenen Vorsorge der Säule 3a;

c) Kapitalleistung aus einer reinen Risikoversicherung;

d) Kapitalleistung aus einer gemischten Lebensversicherung.

Der Konkubinatspartnerin vermachte der Erblasser testamentarisch eine Leibrente.

Bei wem liegt die Besteuerungshoheit und wie erfolgt die Besteuerung der genannten Leistungen?

Der Erblasser mit letztem Wohnsitz im Kanton Zürich ist Schweizer. Er hinterlässt bewegliches Vermögen bei einer Schweizer Bank. In seinem Depot hält er US-Aktien im Wert von CHF 1 Mio. Insgesamt beläuft sich sein Nachlass auf CHF 10 Mio.