- Private

Steuerfreier Kapitalgewinn für natürliche Personen

Workshop von Stefan Oesterhelt und Henk Fenners anlässlich des ISIS)-Seminars vom 05. April 2022 mit dem Titel «Aktuelle Steuerthemen bei nationalen und internationalen M&A Transaktionen».

Workshop von Stefan Oesterhelt und Henk Fenners anlässlich des ISIS)-Seminars vom 05. April 2022 mit dem Titel «Aktuelle Steuerthemen bei nationalen und internationalen M&A Transaktionen».

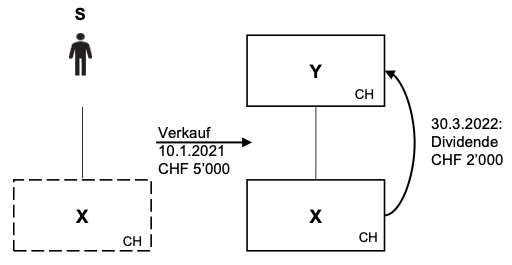

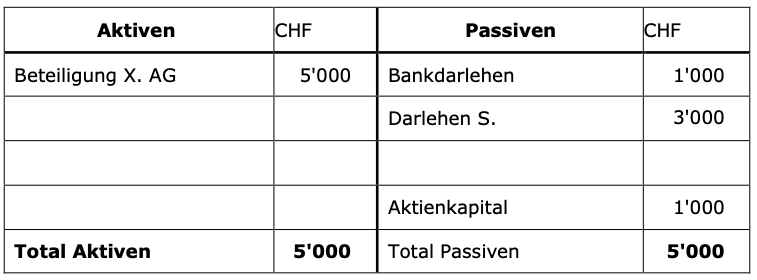

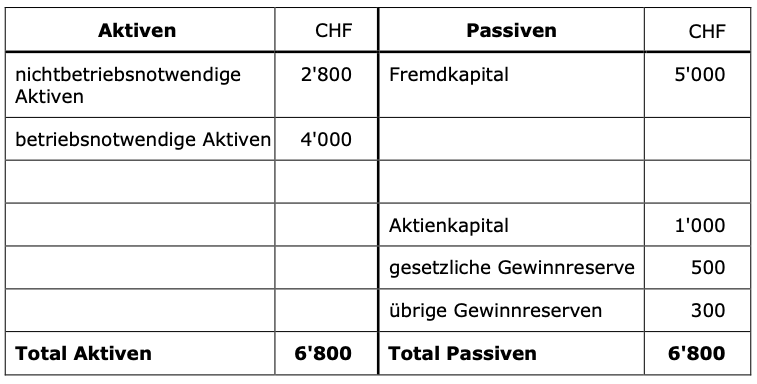

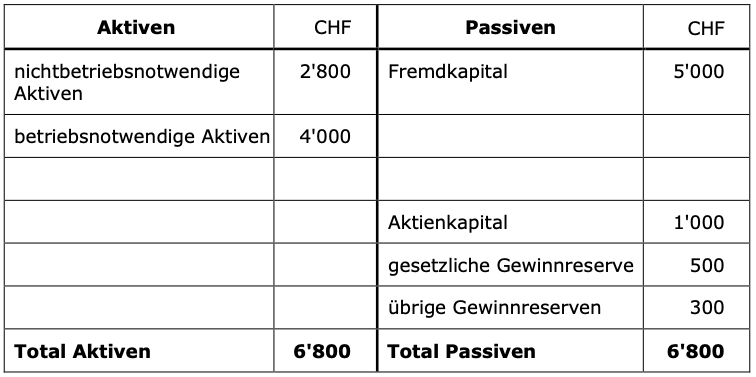

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. Per 10. Januar 2021 verkaufte er die (operative) Gesellschaft für CHF 5'000 an die Y. AG.

Der ordentliche Betriebsgewinn 2021 der X. AG beträgt CHF 1'000. Am 30. März 2022 beschliesst die Generalversammlung eine Dividende für das Jahr 2021 in Höhe von CHF 2'000.

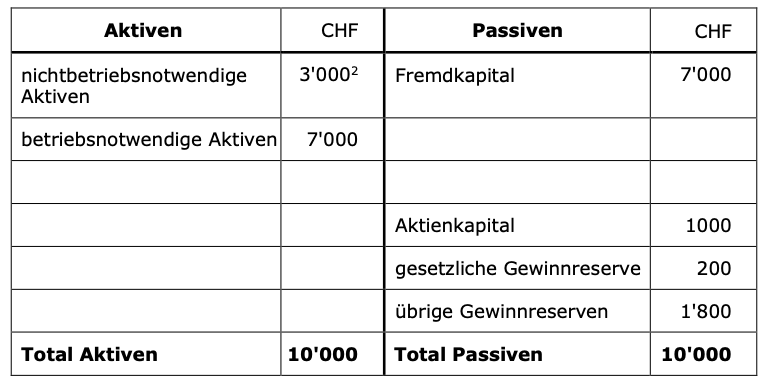

Die von der GV am 30. März 2021 beschlossene Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

Resultieren aus dem Verkauf der Anteile der X. AG und der im Jahr 2022 erfolgten Dividendenausschüttung Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

Was wäre (mit Bezug auf die Rückerstattung der Verrechnungssteuer) zu beachten, wenn der Verkäufer eine in Deutschland ansässige natürliche Person wäre?

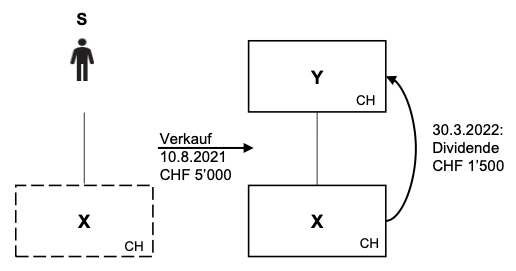

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. Per 10. August 2021 verkaufte er die Gesellschaft für CHF 5'000 an die Y. AG.

Der ordentliche Betriebsgewinn 2021 der X. AG beträgt CHF 0. Am 30. März 2022 beschliesst die Generalversammlung eine Dividende für das Jahr 2021 in Höhe von CHF 1'500.

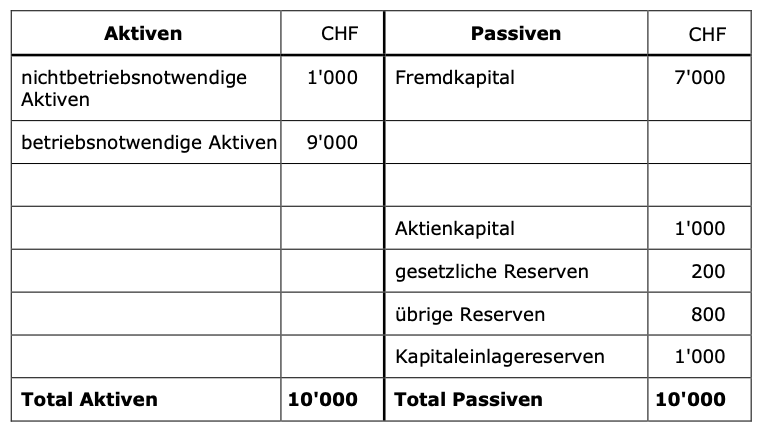

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

Resultieren aus dem Verkauf der Anteile der X. AG und der im Jahr 2022 erfolgten Dividendenausschüttung Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

Was wäre (mit Bezug auf die Rückerstattung der Verrechnungssteuer) zu beachten, wenn der Verkäufer eine in Deutschland ansässige natürliche Person wäre?

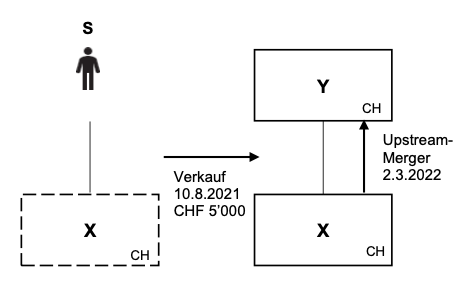

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. Per 10. August 2021 verkaufte er die Gesellschaft für CHF 5'000 an die Y. AG. Die X. AG erzielt im Jahr 2021 einen ordentlichen Betriebsgewinn von CHF 1'000.

Am 2. März 2022 fusionierten die beiden Gesellschaften, indem die Y. AG rückwirkend per 1. Januar 2022 die X. AG absorbierte und deren Aktiven und Passiven übernahm. Die Fusion erfolgt gewinnsteuerneutral.

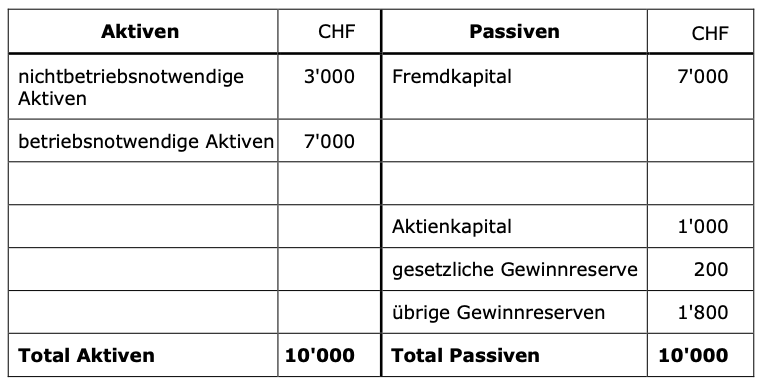

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

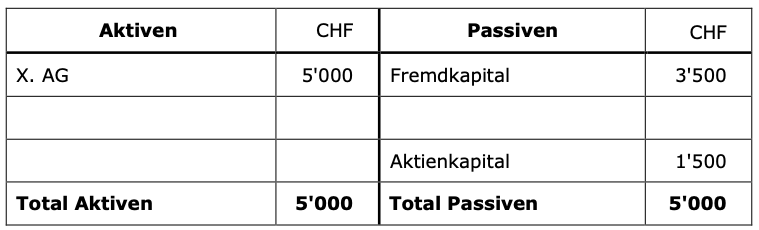

Die Bilanz der Y. AG per 31. Dezember 2021 zeigt folgendes Bild:

Resultieren aus dem Verkauf der Anteile der X. AG und der nachfolgenden Absorption der X. AG durch die Y. AG Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

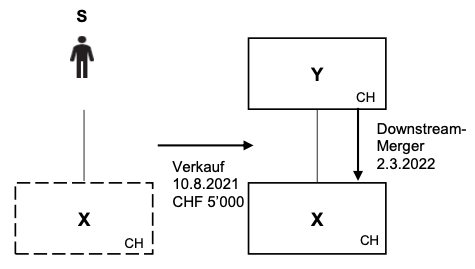

Änderte sich an der Beurteilung etwas, wenn nicht die Y. AG die X. AG, sondern die X. AG die Y. AG absorbiert hätte (Downstream-Merger)?

Was wäre (mit Bezug auf die Rückerstattung der Verrechnungssteuer) zu beachten, wenn der Verkäufer eine in Deutschland ansässige natürliche Person wäre?

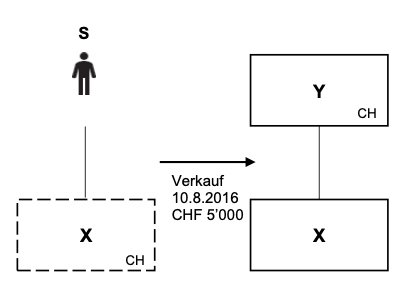

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. Per 10. August 2016 verkaufte er die Gesellschaft für CHF 5'000 an die Y. AG.

Im Verkaufszeitpunkt sind handelsrechtlich ausschüttungsfähige Reserven und nicht betriebsnotwendige Substanz in Höhe von CHF 1'000 vorhanden.

Die X. AG schüttet seit vielen Jahren Dividenden in gleichbleibender Höhe aus. Diese Ausschüttungspraxis wird nach dem Verkauf fortgeführt.

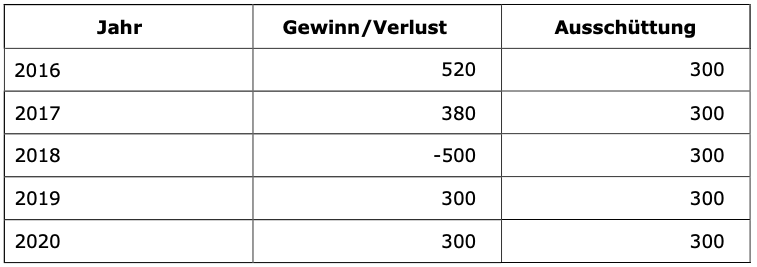

Die ordentlichen Betriebsgewinne der X. AG und Ausschüttungen an die Y. AG nach dem Verkauf zeigen folgendes Bild:

Resultieren aus dem Verkauf der Anteile der X. AG im Jahr 2016 und den Dividendenausschüttungen in den Folgejahren Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

Was wäre (mit Bezug auf die Rückerstattung der Verrechnungssteuer) zu beachten, wenn der Verkäufer eine in Deutschland ansässige natürliche Person wäre?

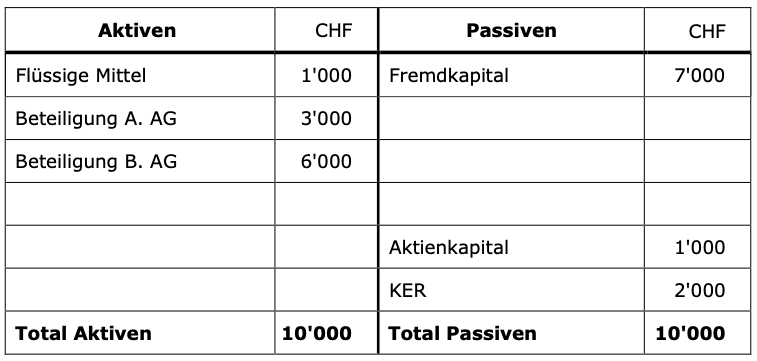

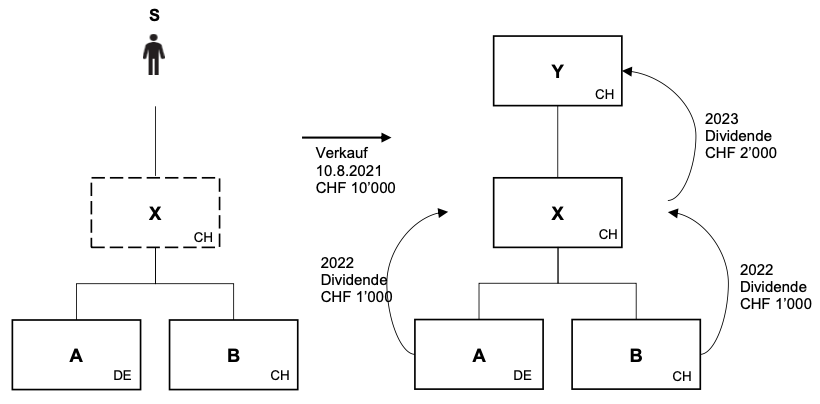

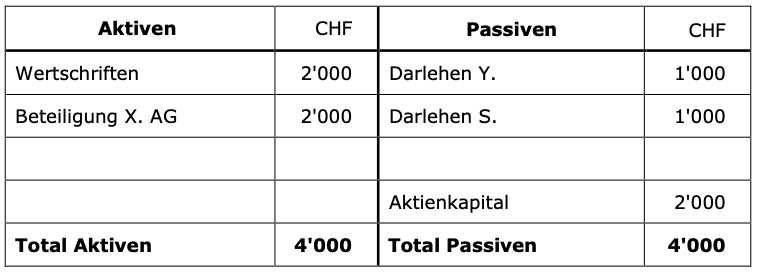

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. In der X. AG hatte er seine Beteiligungen A. AG und B. AG (je 100%) zusammengefasst. Per 10. August 2021 verkaufte er die X. AG für CHF 10'000 an die Y. AG.

Die B. AG beschliesst im Jahr 2022 eine Substanzdividende für das Jahr 2021 in Höhe von CHF 2'000, die von der X. AG in gleicher Höhe und ebenfalls im Jahr 2022, also phasenkongruent, an die Y. AG weitergeleitet wird.

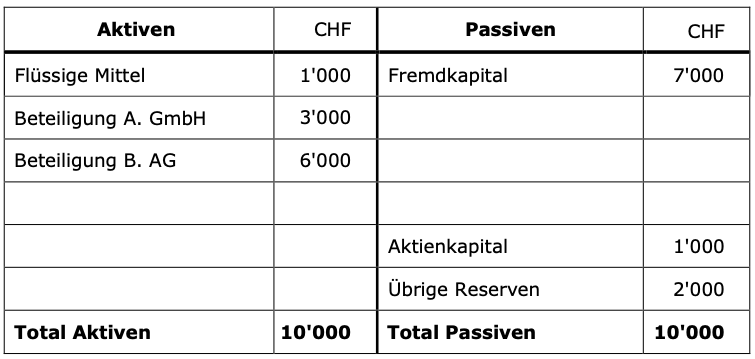

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

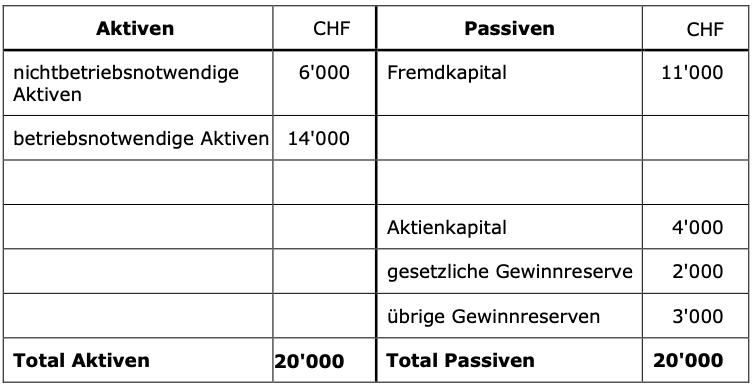

Die Bilanz der B. AG per 31. Dezember 2020 zeigt folgendes Bild:

Resultieren aus dem Verkauf der Anteile der X. AG und der im Jahr 2022 erfolgten Dividendenausschüttung Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

Was wäre (mit Bezug auf die Rückerstattung der Verrechnungssteuer) zu beachten, wenn der Verkäufer eine in Deutschland ansässige natürliche Person wäre?

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. In der X. AG hatte er seine Beteiligungen A. GmbH (Deutschland) und B. AG (Inland) (je 100%) zusammengefasst. Per 10. August 2021 verkaufte er die X. AG für CHF 10'000 an die Y. AG.

Die B. AG beschliesst im Jahr 2022 eine Dividende für das Jahr 2021 in Höhe von CHF 1'000 (Betriebsgewinn B. AG 2021 ist CHF 0).

Die A. GmbH beschliesst im Jahr 2022 eine Dividende für das Jahr 2021 in Höhe von CHF 1'000 (Betriebsgewinn A. GmbH 2021 ist CHF 500).

Die X. AG beschliesst im Jahr 2023 eine Dividende von CHF 2'000 (Betriebsgewinn B. AG 2022 ist CHF 1'000; Betriebsgewinn A. GmbH 2022 ist CHF 0).

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

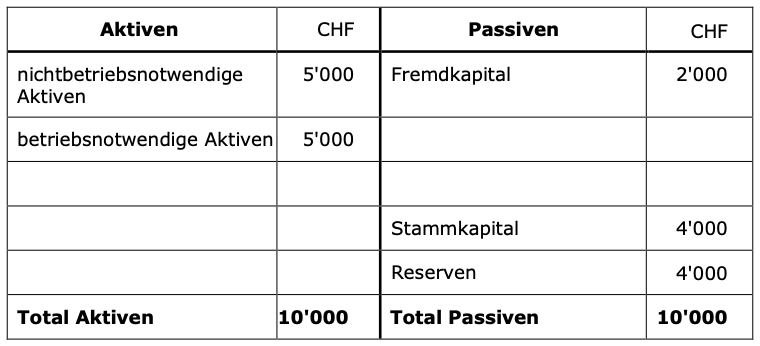

Die Bilanz der B. AG per 31. Dezember 2020 zeigt folgendes Bild:

Die Bilanz der A. GmbH per 31. Dezember 2020 zeigt folgendes Bild:

Resultieren aus dem Verkauf der Anteile der X. AG und der im Jahr 2022 erfolgten Dividendenausschüttung Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

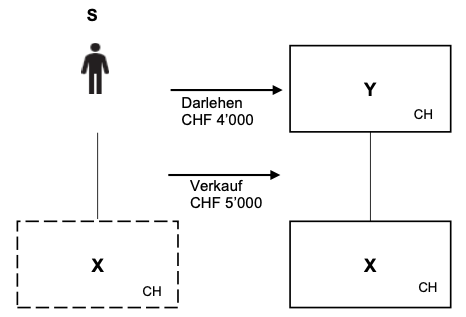

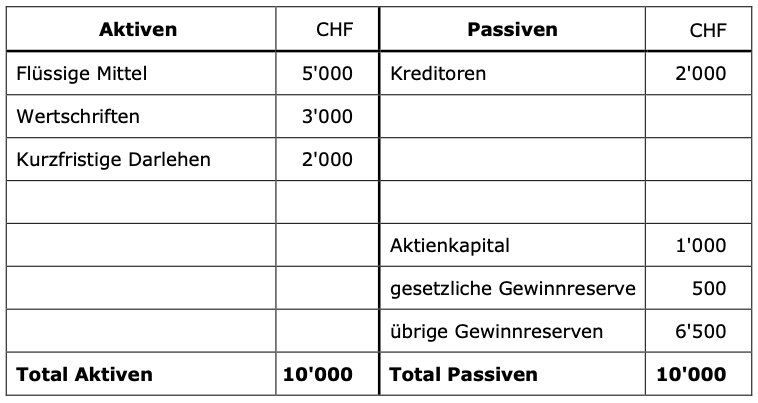

Der in St. Gallen wohnhafte S. ist Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. Er beabsichtigt, die Gesellschaft für CHF 5'000 an die Y. AG zu verkaufen; die Y. AG wurde erst kürzlich von seinem Sohn gegründet. Der Kaufpreis für die X. AG beruht auf einen Bewertungsgutachten anhand der DCF-Methode.

Die Y. AG verfügt nicht über die erforderlichen Mittel, um den Kaufpreis für die X. AG zu finanzieren. S. will der Y. AG deshalb ein Darlehen in Höhe von CHF 4'000 gewähren, dass in den ersten fünf Jahren nicht verzinst und amortisiert werden muss.

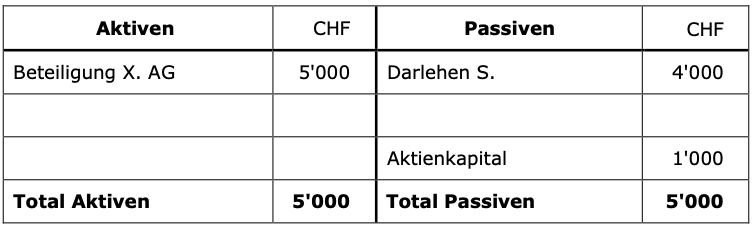

Die Bilanz der Y. AG nach der Transaktion hätte folgendes Bild:

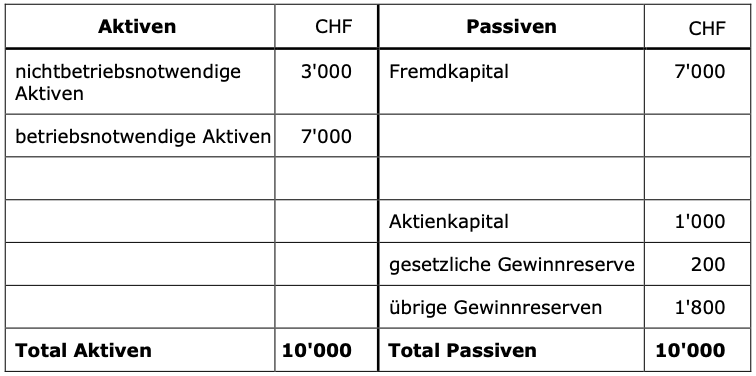

Die letzte Bilanz der X. AG vor dem geplanten Verkauf zeigt folgendes Bild:

Wie ist der Verkauf aus Sicht der Einkommenssteuer zu beurteilen?

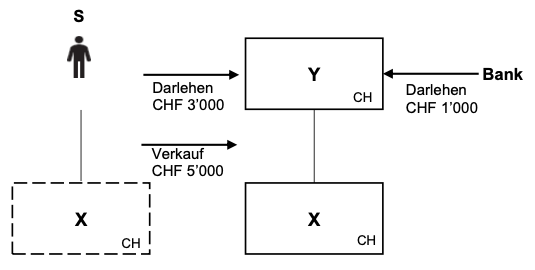

Der in St. Gallen wohnhafte S. ist Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. Er beabsichtigt, die Gesellschaft für CHF 5'000 an die Y. AG zu verkaufen; die Y. AG wurde erst kürzlich von seinem Sohn gegründet. Der Kaufpreis für die X. AG beruht auf einen Bewertungsgutachten anhand der DCF-Methode.

Die Y. AG verfügt nicht über die erforderlichen Mittel, um den Kaufpreis für die X. AG zu finanzieren. Der Kaufpreis soll einerseits über ein Bankdarlehen in Höhe von CHF 1'000, das mit 1.5 % pro Jahr zu verzinsen und innert 5 Jahren zu amortisieren ist, finanziert werden. Andererseits ist S. bereit, der Y. AG ein Darlehen in Höhe von CHF 3'000 gewähren. Eine Verzinsung und Amortisation des Verkäuferdarlehens ist nicht vorgesehen.

Die Bilanz der Y. AG nach der Transaktion hätte folgendes Bild:

Die letzte Bilanz der X. AG vor dem geplanten Verkauf zeigt folgendes Bild:

Wie ist der Verkauf aus Sicht der Einkommenssteuer zu behandeln?

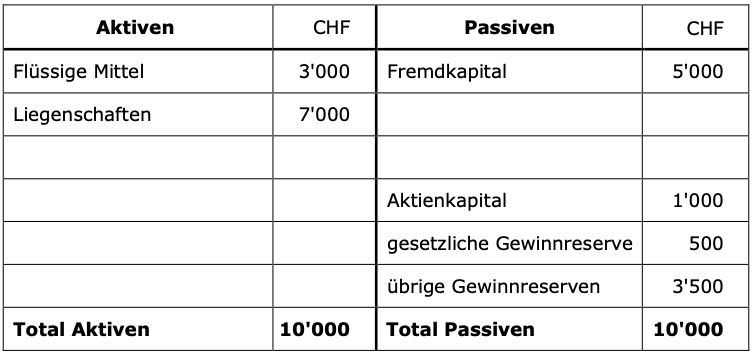

Der in St. Gallen wohnhafte S. war seit Jahren Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona. Die Handelstätigkeit der X. AG wurde vor etwas mehr als einem Jahr eingestellt.

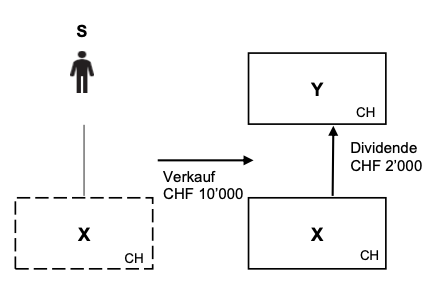

Per 1. April 2021 verkaufte S. die Gesellschaft für CHF 10'000 an die Y. AG, die dann über die X. AG Waren vertreibt.

Der ordentliche Betriebsgewinn 2021 der X. AG beträgt CHF 1'000. Am 30. März 2022 beschliesst die Generalversammlung eine Dividende für das Jahr 2021 in Höhe von CHF 2'000.

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

Resultieren aus dem Verkauf der Anteile der X. AG Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona.

Per 1. April 2021 übertrug er sämtliche Anteile an der X. AG zum Verkehrswert von CHF 2'000 auf die im Alleineigentum von Y stehende Y. AG. Die Y. AG nahm eine Kapitalerhöhung in Höhe von CHF 1'000 vor, unter Ausschluss des Bezugsrechts von Y. S. erhielt sämtliche neu ausgegebenen Anteile der Y. AG. Der Mehrwert von CHF 1'000 wurde S. als Darlehen gutgeschrieben.

Der ordentliche Betriebsgewinn 2021 der X. AG beträgt CHF 1'000. Am 30. März 2022 beschliesst die Generalversammlung eine Dividende für das Jahr 2021 in Höhe von CHF 1'200.

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

Die Bilanz der Y. AG nach der Übernahme der X. AG zeigt folgendes Bild:

Resultieren aus der Übertragung der Anteile an der X. AG und der im Jahr 2022 erfolgten Dividendenausschüttung Einkommenssteuerfolgen? Wenn ja, bei wem und in welcher Höhe?

Wie wäre der Fall zu beurteilen, wenn S. im Umfang von CHF 1'200 eine Barentschädigung sowie Anteile der Y. AG im Wert von CHF 800 erhalten würde?

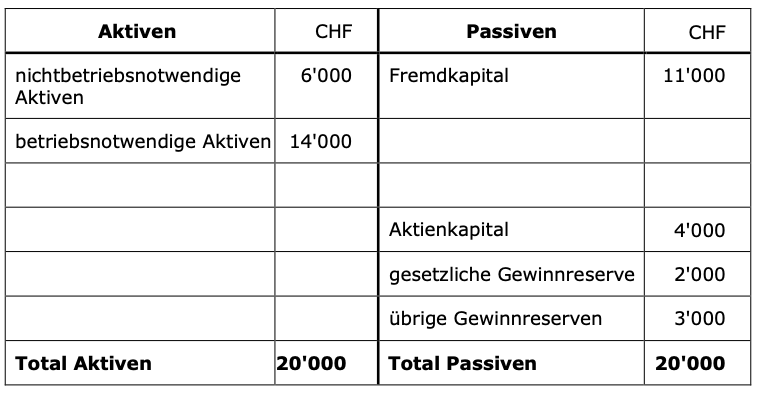

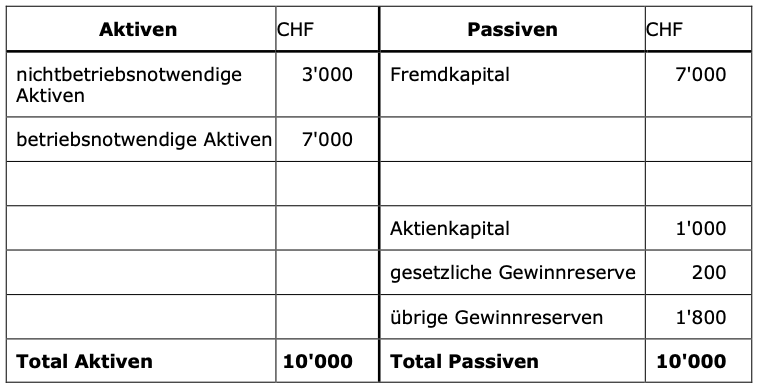

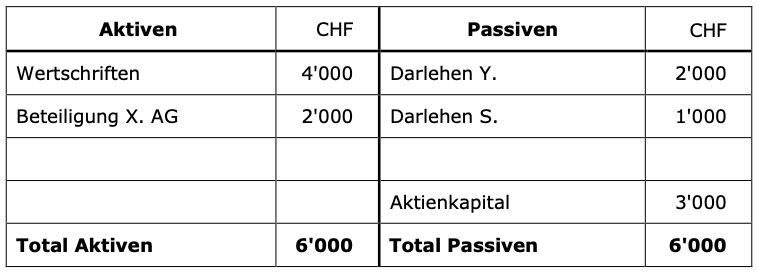

Der im Kanton Zürich wohnhafte S. war Alleinaktionär der X. AG, einer Immobiliengesellschaft mit Sitz in Rapperswil-Jona und Liegenschaften in den Kantonen St. Gallen und Schwyz.

Per 1. April 2021 übertrug S. sämtliche Anteile an der X. AG zum Verkehrswert von CHF 9'000 auf die Y. AG, die kurz zuvor von ihm gegründet worden war und ebenfalls in seinem Eigentum steht. Den Kaufpreis lässt er in Höhe von CHF 8'000 als Darlehen stehen.

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

Die Bilanz der Y. AG nach der Übertragung der Anteile an der X. AG zeigt folgendes Bild:

Resultieren aus der Übertragung der Anteile an der X. AG Steuerfolgen? Wenn ja, in welcher Höhe?

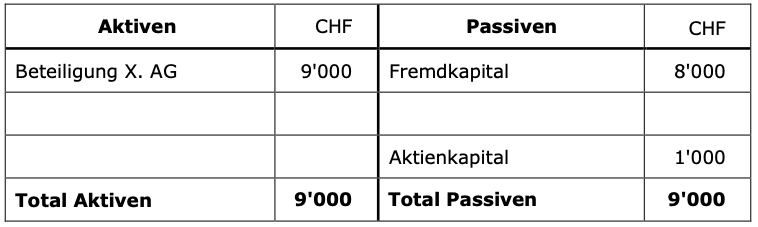

Der in St. Gallen wohnhafte S. war Alleinaktionär der X. AG mit Sitz in Rapperswil-Jona.

Per 1. April 2021 übertrug er sämtliche Anteile an der X. AG zum Verkehrswert von CHF 2'000 auf die im Alleineigentum von Y stehende Y. AG. Die Y. AG nahm eine Kapitalerhöhung in Höhe von CHF 1'000 vor, unter Ausschluss des Bezugsrechts von Y. S. erhielt sämtliche neu ausgegebenen Anteile der Y. AG. Der Mehrwert von CHF 1'000 wurde S. als Darlehen gutgeschrieben.

Die Bilanz der X. AG per 31. Dezember 2020 zeigt folgendes Bild:

Die Bilanz der Y. AG nach der Übernahme der X. AG zeigt folgendes Bild:

Resultieren aus der Übertragung der Anteile an der X. AG Einkommenssteuerfolgen? Wenn ja, in welcher Höhe?

Der in St. Gallen wohnhafte S. war 15%-Aktionär der X. AG mit Sitz in Rapperswil-Jona. Die anderen Aktionäre waren natürliche Personen in Deutschland (30%), Frankreich (30%) sowie eine in UK als resident but not domiciled person besteuerte Person (25%).

Zusammen verkaufen sie die X. AG am 10. August 2021 für CHF 5'000 an die inländische Y . AG. Gemäss Bilanz per 31.12.2020 hat die X. AG nicht betriebsnotwendige ausschüttungsfähige Mittel von CHF 3'000. Diese werden im Jahr 2022 an die Y. AG ausgeschüttet.

Kommt es bei S. zu einer Umqualifikation nach Art. 20a Abs. 1 lit. a DBG? Kommt es zur Anwendung der Altreservenpraxis?

Der in St. Gallen wohnhafte S. war 100% Aktionär der X. AG mit Sitz in Rapperswil-Jona. Am 15. Januar 2022 zieht er nach Portugal, wo er sich zur Ruhe setzt und pauschalbesteuert wird. Am 15. Februar 2022 verkauft er die X. AG für CHF 5'000 an die Y. AG. Im Umfang von CHF 2'000 wird der Kaufpreis als Verkäuferdarlehen stehen gelassen.

Im Verkaufszeitpunkt hat die X. AG handelsrechtlich ausschüttungsfähige, nicht betriebsnotwendige Mittel von CHF 2'000. Diese schüttet die X. AG am 15. März 2022 an die Y. AG aus, welche damit das Verkäuferdarlehen zurückzahlt.

Welche einkommens- und verrechnungssteuerlichen Folgen sind zu beachten?