- Unternehmen

Steuerliche Fallstricke bei Unternehmensumstrukturierungen

Workshop von Stefan Oesterhelt und Daniel Strahm anlässlich des ISIS)-Seminars vom 14./15. sowie 21./22. Juni 2021 mit dem Titel «Unternehmenssteuerrecht 2021»

Workshop von Stefan Oesterhelt und Daniel Strahm anlässlich des ISIS)-Seminars vom 14./15. sowie 21./22. Juni 2021 mit dem Titel «Unternehmenssteuerrecht 2021»

Frau Margaux mit Wohnsitz im Kanton Bern ist Alleinaktionärin der Angélus AG. Die Angélus AG führt einen Hotelbetrieb im Kanton Bern, welcher durch die Corona-Krise stark in Mitleidenschaft gezogen wurde und im Jahr 2020 einen Verlust von CHF 10 Mio. erlitten hat. Um zu neuem Geld zu kommen, will sie einen unabhängigen Investor, Hr. Lafite ins Boot holen. Dieser möchte sich allerdings nur an der Immobilie, nicht aber am Hotelbetrieb beteiligen. Deshalb soll im Jahr 2021 das Hotelgrundstück in eine reine Immobiliengesellschaft, die Beychevelle AG übertragen werden, an welcher sich der Investor mit 70% beteiligen wird. Der Hotelbetrieb wird von der Angélus AG weitergeführt.

Das Grundstück hat einen Gewinnsteuerwert von CHF 18 Mio. und einen Verkehrswert von CHF 40 Mio. Auf der Liegenschaft lastet noch eine Hypothek von CHF 16 Mio. Die Anlagekosten der Liegenschaft betragen CHF 30 Mio. (auf der Liegenschaft wurden Abschreibung im Umfang von CHF 12 Mio. vorgenommen).

Es ist folgende Vorgehensweise geplant:

Schritt 1: Angélus AG und Hr. Lafite gründen die Beychevelle AG (Angélus AG hält daran 30%, Hr. Lafite 70%) mit einem Kapital von CHF 100'000

Schritt 2: Hr. Lafite macht einen Zuschuss von CHF 20 Mio. in die Beychevelle AG

Schritt 3: Angélus AG verkauft die Hotelliegenschaft für CHF 12 Mio. an Beychevelle AG. Beychevelle AG übernimmt zusätzlich auch die Hypothekarschuld von CHF 16 Mio. Angélus AG zahlt der Beychevelle AG künftig einen (marktkonformen) Mietzins von CHF 3 Mio. p.a.

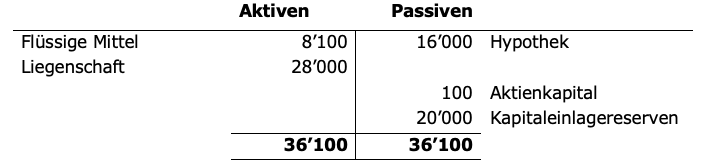

Die Bilanz der Beychevelle AG stellt sich anschliessend wie folgt dar (in TCHF):

Welche Steuerfolgen sind mit diesem Vorgehen verbunden?

Der Hotelbetrieb entwickelt sich seit der Corona-Krise sehr gut, so dass die Angélus AG im Jahre 2024 von Hr. Lafite 40% der Anteile Beychevelle AG wieder für CHF 12 Mio. (basierend auf einer Bewertung der Beychevelle AG mit CHF 30 Mio.) zurückkaufen kann (Hr. Lafite hält in der Folge noch 30%).

Der Hotelbetrieb entwickelt sich auch nach dem Rückkauf sehr gut, so dass die Angélus AG im Jahre 2027 von Hr. Lafite die verbleibenden 30% der Anteile Beychevelle AG wieder für CHF 11 Mio. (basierend auf einer Bewertung der Beychevelle AG mit CHF 33 Mio.) zurückkaufen kann (Hr. Lafite hält in der Folge keine Anteile mehr).

Nachdem Angélus AG im Jahr 2027 wieder 100% Eigentümerin der Beychevelle AG ist, veräussert Frau Margaux die Anteile der Angélus AG an Herrn Palmer. (Untervariante: Würde es einen Unterschied machen, wenn es sich bei der Angélus AG um eine reine Holding handeln würde und der Hotelbetrieb bereits im Jahr 2021 in eine Tochtergesellschaft ausgegliedert worden wäre?)

Im Grundsachverhalt veräussert Angélus AG im Jahr 2022 weitere 20% der Beychevelle AG an Hr. Lafite.

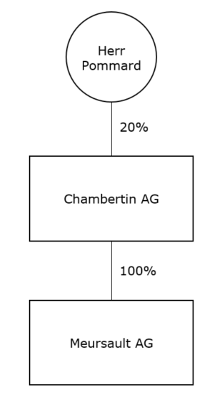

Herr Pommard hält im Privatvermögen 100% der Aktien an der Meursault AG, welche ausschliesslich Liegenschaften im Kanton Bern hält. Er veräussert die Aktien der Meursault AG an die Chambertin AG und erhält dafür eine Beteiligung von 20% an der Chambertin AG, wozu diese eine Kapitalerhöhung durchführt.

Die Zielstruktur präsentiert sich folgendermassen:

Wie ist dieser Vorgang aus Sicht der Grundstückgewinnsteuer zu beurteilen?

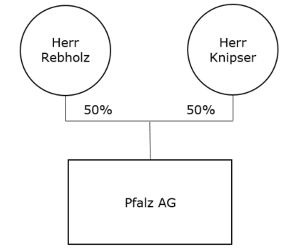

Die Pfalz AG hält Immobilien im Wert von rund CHF 100 Mio. Sie wird zu je 50% von Hr. Rebholz und Hr. Knipser gehalten.

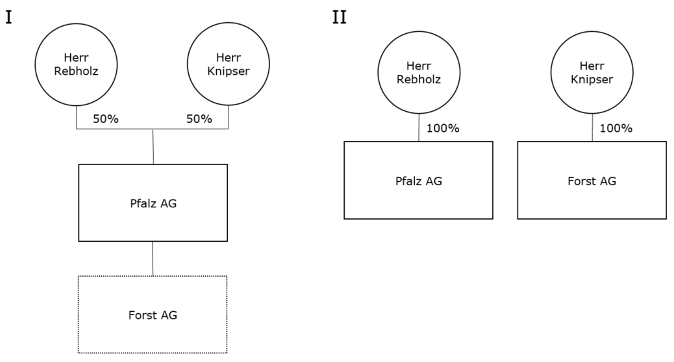

Da die beiden Aktionäre unterschiedliche Vorstellungen über die Zukunft der Gesellschaft haben, wollen sie sich auseinanderdividieren. Dazu sollen Immobilien im Wert von CHF 50 Mio. auf die Forst AG übertragen werden und die Aktien der Forst AG schliesslich an Hr. Knipser ausgeschüttet werden. Dieser überträgt im Gegenzug seine 50%-Anteile an der Pfalz AG an Hr. Rebholz.

Liegt eine steuerneutrale Spaltung vor?

Was wären die Folgen, wenn entweder die Pfalz AG oder die Forst AG nach einem Jahr die von ihnen gehaltenen Immobilien veräussern würden?

Macht es einen Unterschied, ob die Spaltung (altrechtlich) zweistufig oder nach Art. 29 FusG (einstufig) gemacht wird und die Forst AG von der Pfalz AG abgespalten wird?

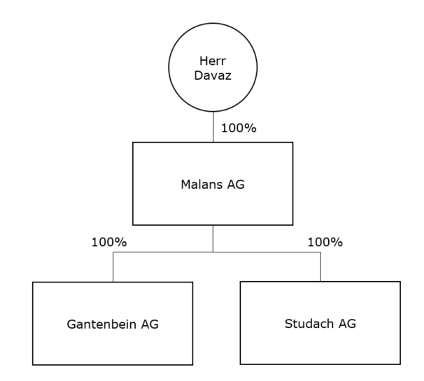

Eine von einer natürlichen Person (Hr. Davaz) gehaltene Holdinggesellschaft (Malans AG) hat zwei operative Tochtergesellschaften: Die Gantenbein AG sowie die Studach AG.

Malans AG schüttet die Gantenbein AG an Hr. Davaz aus, welcher diese in der Folge an Hr. Fromm veräussert.

Wie wird die Ausschüttung bei Hr. Davaz besteuert?

Gäbe es evtl. alternative Gestaltungsmöglichkeiten, welche steuerlich effizienter wären?