- Private

Steuerliche und abgaberechtliche Aspekte rund um den Exit

Workshop von Michael Barrot, Kerem Altay und Fabian Utzinger anlässlich des ISIS)-Seminars vom 27. Mai 2024 mit dem Titel «Steuerliche und abgaberechtliche Aspekte rund um den Exit»

Workshop von Michael Barrot, Kerem Altay und Fabian Utzinger anlässlich des ISIS)-Seminars vom 27. Mai 2024 mit dem Titel «Steuerliche und abgaberechtliche Aspekte rund um den Exit»

Die Disrupt AG mit Sitz im Kanton Zürich ist ein Start-up im Bereich der Entwicklung von künstlicher Intelligenz. Sie wurde von Anna, Ben und Clara gemeinsam zu Beginn des Jahres 2016 als ETH-Spinoff gegründet. Anna, Ben und Clara wohnen alle im Kanton Zürich. Die Beteiligungsquoten waren bei der Gründung je ein Drittel. Anna ist CEO der Disrupt AG, Ben ist der Chef der Entwicklungsabteilung (CTO) und Clara kümmert sich um die Finanzen und die Anwerbung von Kapitalgebern (CFO).

Um den laufenden Kapitalbedarf zu decken, haben Private Equity-Investoren im Rahmen von Kapitalerhöhungen in den Jahren 2020 und 2022 weitere Anteile an der Disrupt AG gezeichnet, sodass die drei Gründer zwischenzeitlich je 20% halten und die Investoren 40%.

Die Disrupt AG war bis zum Jahr 2023 defizitär und somit laufend auf Kapital, welches in der Form von Eigenkapital und Fremdkapital gewährt wurde, angewiesen. Für das Jahr 2024 zeichnet sich ein bescheidener Gewinn von CHF 50'000 ab. Die Disrupt AG hat, inkl. der Gründer, 12 Angestellte.

Anna, Ben und Clara, welche alle drei im Betrieb der Disrupt AG arbeiten, haben sich bis und mit 2022 einen verhältnismässig geringen Lohn von CHF 60'000 p.a. ausbezahlt. Im Jahr 2023 wurde der Bruttolohn auf CHF 120'000 pro Gründer (alle bei einem 100%-Pensum erhöht).

Das marktübliche Gehalt ist für Anna CHF 220'000 und für Ben und Clara CHF 200'000.

Im Jahr 2024 bahnt sich ein potenzieller Exit an. Ein US-Technologieunternehmen möchte 100% der Anteile an der Disrupt AG übernehmen. Das US-Technologieunternehmen will die sich anbahnenden Durchbrüche bei der Entwicklung für die eigene Office-Software nutzen.

Der Aktienkaufvertrag sieht einen Kaufpreis von CHF 20'000'000 für sämtliche Anteile der Disrupt AG vor. Der Kaufpreis wird symmetrisch zwischen den Aktionären aufgeteilt, d.h. Anna, Ben und Clara haben einen Kaufpreisanteil von je CHF 4'000'000 zugute (insgesamt CHF 12'000'000 für die Gründer).

50% des Kaufpreises, welcher auf die Gründer entfällt (d.h. CHF 6'000'000) wird für zwei Jahre auf ein Sperrkonto (Escrow) deponiert ("Holdback"). Während dieser Zeit soll das Salär für die drei CHF 150'000 betragen. Zudem wird ein Konkurrenzverbot von zwei Jahren vereinbart und mit einer Konventionalstrafe bewehrt.

Für den Fall einer vorzeitigen Kündigung verfällt der Escrowbetrag (100% bei Kündigung im ersten Jahr und 50% bei Kündigung im zweiten Jahr) und wird aus dem Escrow wieder zurück an den Käufer überwiesen. Dieser Holdback gilt jeweils nur individuell, d.h. bspw., wenn Anna vorzeitig kündigt, verlieren Ben und Clara ihren Anspruch nicht.

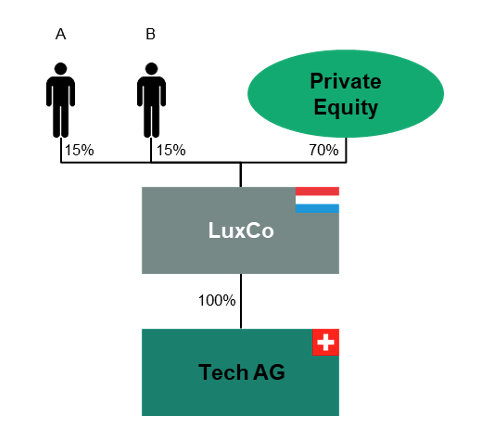

Die Tech AG wird je zu 50% von deren Gründer A und B gehalten (beide Gründer mit Wohnsitz in der Schweiz). Per 1. Juli 2024 verkaufen A und B ihre Anteile an die LuxCo, ein Akquisitionsvehikel für einen Private-Equity-Fonds zum Preis von CHF 50 Mio. A und B erhalten 70% des Kaufpreises in bar (d.h. CHF 35 Mio.), der Rest wird in 30% der Anteile an der LuxCo abgegolten, d.h. die Gründer legen je 15% ihrer Anteile an der Tech AG in die LuxCo ein und erhalten dafür LuxCo-Anteile.

Die Gründer bleiben bei der Tech AG beschäftigt, wobei die Löhne marktkonform sind. Zwischen den Aktionären der LuxCo besteht ein Aktionärbindungsvertrag, welcher die üblichen Klauseln wie bspw. Kaufrechte und Kaufpflichten (drag-along/tag-along), Abstimmungsquoten usw. enthält. Es bestehen hingegen keine Weiterbeschäftigungsverpflichtungen und auch keine Rückgabeverpflichtungen in Bezug auf die Anteile an der LuxCo (d.h. keine good leaver- oder bad leaver-Klauseln). Zudem wird kein Konkurrenzverbot vereinbart.

LuxCo wird mit 30 % Eigenkapital und 70 % Fremdkapital (Bankdarlehen) finanziert. Es gibt keine Vorzugsaktien.

Variante: Es werden im Aktionärbindungsvertrag good-leaver und bad-leaver-Klauseln vereinbart, wonach A und B 5% ihrer Aktien (d.h. total 10%) zu einem fixierten Formelpreis an den Fonds verkaufen müssen. Auf den übrigen Anteilen gibt es keine derartigen Rückgabeverpflichtungen.

Per 30. Juni 2028 (exakt vier Jahre später) verkaufen die Aktionäre sämtliche Anteile an der LuxCo an einen Dritten zum Preis von CHF 100 Mio.

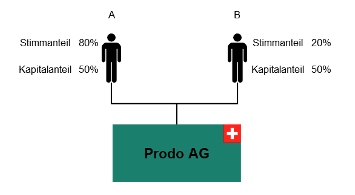

A und B sind Gründer der Prodo AG, ein Start-up mit Sitz im Kanton Zürich, welches CAD-Software für die Herstellung von Hörgeräte und Dentalimplantate programmiert. A und B haben ihren Wohnsitz ebenfalls im Kanton Zürich. Beide halten je 50% der Kapitalanteile, hingegen hat A durch seine Stimmrechtsaktien eine Stimmenmehrheit von 80% (Aktienkapital von CHF 100'000, 400 Stimmrechtsaktien mit Nennwert CHF 125 und 100 Stammaktien mit Nennwert CHF 500, A hält alle 400 Stimmrechtsaktien und B hält alle 100 Stammaktien.):

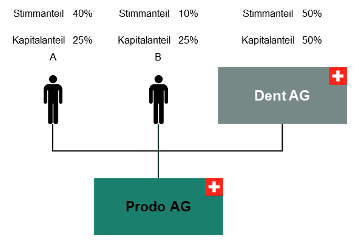

Beide Gründer sind bei der Prodo AG beschäftigt und beziehen ein marktübliches Salär. Die Dent AG, ein börsenkotierter Dentalimplantantehersteller, ist einer der wichtigsten Kunden der Prodo AG und möchte diese enger an sich binden. Sie erwirbt daher je die Hälfte der Stimm- und Kapitalanteile von A und B. Im Nachgang zu dieser Transaktion sehen die Beteiligungsrechte wie folgt aus:

Die Dent AG bezahlt den beiden Gründern einen Kaufpreis von gesamthaft CHF 10 Mio., wobei A einen Anteil von CHF 6'000'000 und B einen Anteil von CHF 4'000'000 erhält. A und B verpflichten sich im Rahmen des Aktienkaufvertrags, weitere zwei Jahre für die Prodo AG tätig zu sein und gehen zusätzlich ein Konkurrenzverbot ein.

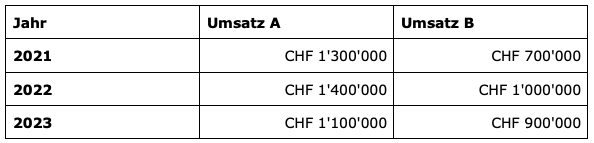

Variante: Die Prodo AG hat keine Vorzugsaktien und A und B halten exakt 50% der Kapital- und Stimmanteile, dennoch erfolgt dieselbe asymmetrische Kaufpreisverteilung wie im vorangegangenen Fall. Die Prodo AG ist eine Augenklinik und A und B sind Augenärzte bei der Prodo AG. A und B beziehen ein relativ geringes Fixgehalt von CHF 80'000 pro Jahr. Der übrige Lohn hängt vom jeweilig generierten Umsatz ab, wobei beide Ärzte eine Spartenrechnung führen. Unmittelbar vor dem Verkauf sahen die Umsatzzahlen wie folgt aus:

Nach dem Verkauf beziehen A und B ein marktübliches Salär und gehen einzeitlich beschränktes Konkurrenzverbot ein.

Was sind die Einkommenssteuerfolgen aus dem Verkauf der Anteile der Prodo AG für A und B?

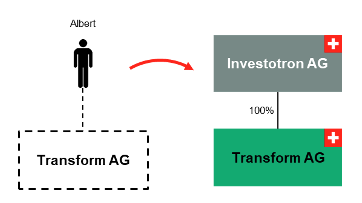

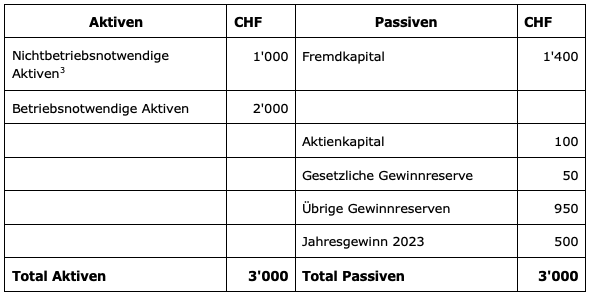

Albert verkauft am 15. Mai 2024 (Verpflichtungsgeschäft) 100% der Anteile seines Start-ups "Transform AG" an die Beteiligungsgesellschaft "Investotron AG" zum Preis von CHF 5'000'000. Albert hielt die Anteile vor dem Verkauf im Privatvermögen und war deren Gründer. Die Jahresrechnung per 31. Dezember 2023 wurde im Verkaufszeitpunkt noch nicht erstellt, der Gewinn per 2023 beträgt voraussichtlich CHF 800'000. Per 15. Mai 2024 betragen die nichtbetriebsnotwendigen Mittel CHF 1'400'000.

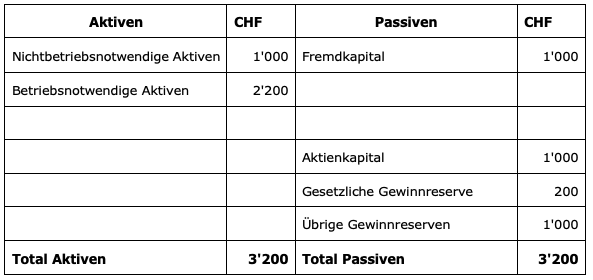

Die Bilanz der Transform AG per 31. Dezember 2022 vor dem Verkauf kann wie folgt dargestellt werden:

Nach dem Verkauf schüttet die Transform AG am 15. Juli 2024 gestützt auf die nunmehr vorliegende Jahresrechnung 2023 eine Dividende von CHF 1'300'000 an die Investotron AG aus.

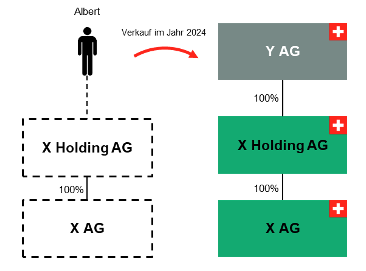

Albert hält 100% der Anteile der X Holding AG. Die X Holding AG ist eine Holdinggesellschaft und hält wiederum 100% der Anteile der X AG. Albert hat die X AG als Start-up im Jahr 2016 gegründet und ist seit der Gründung deren CEO. Im Jahr 2018 hat er die X AG im Rahmen einer Sacheinlagegründung in die X Holding AG eingelegt (Variante: im März 2024). Um Einkommenssteuerfolgen unter dem Titel der Transponierung zu vermeiden, erfolgte die Einlage dabei einzig gegen das im Einlagezeitpunkt bestehende Aktienkapital der X AG von CHF 100'000.

Am 15. Juli 2024 (Verpflichtungsgeschäft) verkauft Albert 100% der Anteile der X Holding AG an die Y AG zum Preis von CHF 5'000'000.

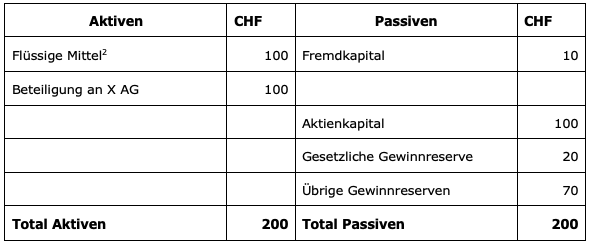

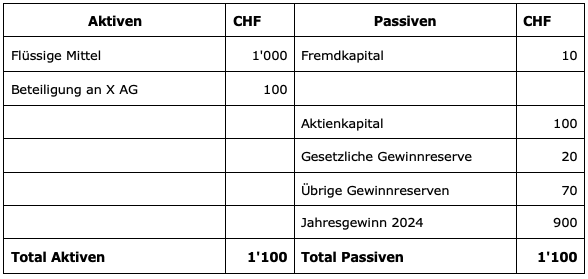

Die genehmigte Jahresrechnung 2023 der X Holding AG liegt per Verkauf vor. Die Bilanz der X Holding AG per 31. Dezember 2023 kann wie folgt dargestellt werden:

2Der Einfachheit halber wird davon ausgegangen, dass diese Position zwischen dem Bilanzstichtag (31.12.2023) und dem Verkaufszeitpunkt (15.07.2024) weder zu- noch abgenommen hat.

Die genehmigte Jahresrechnung 2023 der X AG liegt per Verkauf vor. Die Bilanz der X AG per 31. Dezember 2023 kann wie folgt dargestellt werden:

3Der Einfachheit halber wird davon ausgegangen, dass diese Position zwischen dem Bilanzstichtag (31.12.2023) und dem Verkaufszeitpunkt (15.07.2024) weder zu- noch abgenommen hat.

Am 20. Juli 2024 (d.h. nach dem Verkauf) schüttet die X AG eine Dividende von CHF 900 an die X Holding AG aus. Die Bilanz der X Holding AG per 31. Dezember 2024 kann wie folgt dargestellt werden:

Gestützt auf die Bilanz per 31. Dezember 2024 schüttet die X Holding AGam 15. Juli 2025 eine Dividende an die Y AG von CHF 900'000 aus.

Frage

Beurteilen Sie die Einkommenssteuerfolgen der Dividende von CHF 900'000 aus der X Holding AG an die Y AG für Albert.

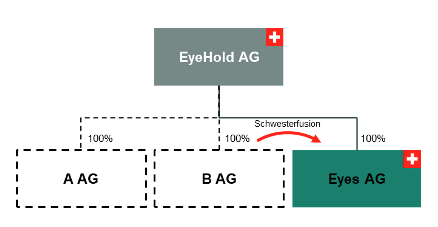

Die Eye-Gruppe, zusammengefasst unter der EyeHold AG betreibt in der Schweiz diverse Augenkliniken. Sie hat in der Vergangenheit diverse Augenkliniken, welche in der Form von Kapitalgesellschaften geführt wurden, erworben, darunter die A AG und die B AG. Die Verkäufer waren stets natürliche Personen mit Wohnsitz in der Schweiz. A AG und B AG verfügten im Verkaufszeitpunkt über nichtbetriebsnotwendige und handelsrechtlich ausschüttungsfähige Substanz von je CHF 500'000 und stille Reserven in Höhe von je CHF 300'000.

EyeHold AG möchte die Struktur vereinfachen. Zu diesem Zweck sollen die Zielgesellschaften in die operative Hauptgesellschaft, die Eye AG, absorbiert werden. Eye AG ist ebenfalls eine Tochtergesellschaft der EyeHold AG.

Variante: Eyes AG ist die Muttergesellschaft der absorbierten A AG und B AG (Tochterabsorption).

Variante 2: Eyes AG (Schwestergesellschaft) weist einen (qualifizierten) Kapitalverlust nach Art. 725a OR auf (Sanierungsfusion).

Variante 3: Die A AG wurde 2022 (zwei Jahre vor dem Verkauf) über eine steuerneutrale Umwandlung rückwirkend per 1.1.2022 gegründet. Am 14. Mai 2024 wird die A AG von ihrem Gründer an die Eyes AG für einen Preis von CHF 1'000'000 verkauft.

Der Verkauf löst auf Ebene des Gründers Einkommenssteuerfolgen auf den im Zeitpunkt der Umwandlung bestehenden stillen Reserven aus (Art. 19 Abs. 2 DBG). Massgebend ist der Bestand der stillen Reserven zum Umwandlungszeitpunkt. Der Verkauf löst auf Ebene des Gründers Einkommenssteuerfolgen auf der Basis von CHF 500'000 aus.

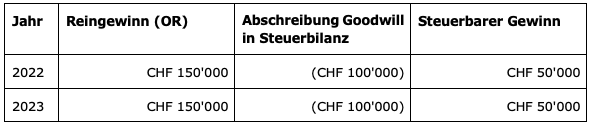

Dabei handelt es sich um den im Verkaufszeitpunkt bestehenden und eingelegten Goodwill (keine stillen Reserven auf Aktiven/Fremdkapital), welcher nun aufgrund der Sperrfristverletzung versteuert werden muss. Die A AG erwirtschaftet in den Jahren 2022 und 2023 einen Gewinn von je CHF 150'000, versteuert infolge der Abschreibung des Goodwills von CHF 500'000 (linear über 5 Jahre je 20%) in der Steuerbilanz aber "nur" je CHF 50'000:

Die im Verkaufszeitpunkt vorhandene und handelsrechtlich ausschüttbare Substanz (per Bilanz 31.12.2023) beträgt CHF 250'000 (Jahresgewinne von insgesamt CHF300'000 minus gesetzliche Reserve von 50% des Aktienkapitals von CHF100'000). Der Restbetrag des steuerbilanziell aktivierten Goodwills beträgt im Verkaufszeitpunkt CHF300'000. Im Juni 2024 schüttet die A AG eine Dividende von CHF 250'000 an die EyeHold AG aus (Variante 4: Die A AG wird liquidiert).

Fall 7: Integration des Targets

(Basiert auf VGer ZH SB.2022.00060 vom 4.Oktober 2023.)

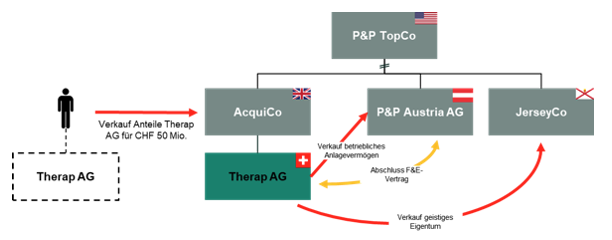

Die Therap AG mit Sitz in Zürich ist ein Biotech Unternehmen, welches sich auf die Entwicklung von innovativen Heilmitteln spezialisiert hat. Die Gesellschaft wurde im Jahr 2013 gegründet.

Per 16. Juni 2024 wurde sie vom börsenkotierten US-Pharmakonzern Peters & Peters über eine eigens dafür aufgesetzte Akquisitionsgesellschaft mit Sitz in UK für einen Preis von CHF 50'000'000 übernommen.

Gleichentags schloss die Therap AG mit der neugegründeten P&P Austria AG, einer in Österreich ansässigen Gruppengesellschaft der Peters & Peters einen Vertrag ab, mit der sie sich zur Erbringung von

Therap AG wird für diese Leistungen auf einer Cost-plus-10%-Basis vergütet. Es ist mit einem jährlichen Gewinn nach Steuern von CHF 100'000 zu rechnen. Die neugegründete P&P Austria AG wird aufgrund der eingegangenen Verträge voraussichtlich einen Gewinn von CHF 800'000 p.a. erwirtschaften können.

Die Therap AG verkaufte ebenfalls am 16. Juni 2024 sämtliche "Intellectual Property Rights" (IPR) und "Non-Viral Contracts" an die P&P Jersey Ltd., einer Gruppengesellschaft der Konzerngruppe mit Sitz in Jersey, zum Preis von CHF 25 Mio. Der Buchwert des geistigen Eigentums ist CHF 10'000'000 und entspricht den aktivierten Forschungskosten.

Schliesslich verkaufte die Therap AG ebenfalls sämtliches noch vorhandenes Betriebsvermögen an die P&P Austria AG. Da das übrige Betriebsvermögen einen Passivenüberschuss zu Buchwerten aufwies, entschädigte die Therap AG die P&P Schweiz AG für diese Übertragung zusätzlich mit CHF 1 Mio.

Peters & Peters hat im Konzernjahresbericht den Kaufpreis für die Beteiligung an Therap AG im Rahmen der sog. Purchase Price Allocation (PPA) wie folgt aufgeteilt:

Identifizieren Sie die möglichen Gewinnsteuerfolgen für die Therap AG aus den folgenden Transaktionen: