Sachverhalt

Frédéric Fleissig und Gisela Genial (beide mit Wohnsitz in Zürich) wollen sich mit 30% an der im Jahr 2002 gegründeten Innovative Solutions AG, Wollerau/SZ, beteiligen und zudem aktiv im Management der Gesellschaft mitwirken. Die Aktien werden Herrn Fleissig und Frau Genial von der Gründeraktionärin der Innovative Solutions AG, der IT Holding AG, mit Sitz in Zürich, zum Preis von je CHF 3'000'000, für 30% der Anteile zum Kauf angeboten.

Zu einem späteren Zeitpunkt soll auch noch Kurt Kreativ, der zurzeit noch als selbständiger IT Consultant tätig ist, in die Innovative Solutions AG als Mitarbeiter eintreten und 5% der Aktien der Innovative Solutions AG aus deren Eigenbestand zu einem Preis von 50% des Verkehrswertes erwerben können. Es ist zudem vorgesehen, dass Herr Kreativ die so erworbenen Aktien während der Dauer seiner Anstellung bei der Innovative Solutions AG nicht veräussern darf. Beim Austritt aus der Innovative Solutions AG muss Kurt Kreativ die erhaltenen Mitarbeiteraktien an die Gesellschaft zurückgeben, wobei die Aktien zum Verkehrswert zum Zeitpunkt des Rückkaufs von der Innovative Solutions AG zurückgekauft werden.

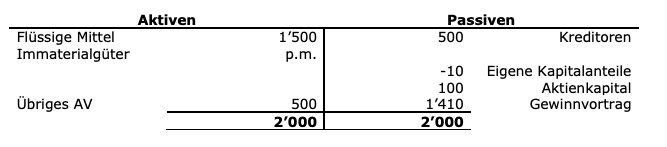

Die Bilanz der Innovative Solutions AG per 31.12.2019 stellt sich wie folgt dar (in TCHF):

Fragen

- Was ist steuerlich für F. Fleissig und G. Genial vorteilhafter: Asset Deal oder Share Deal?

- Was ist aus Sicht der veräussernden Aktionäre wie auch der Innovative Solutions AG tendenziell vorteilhafter?

- Wie ist die geplante 5% Beteiligung des künftigen Head Innovation Kurt Kreativ steuerlich zu behandeln?

a. Auf Ebene der Innovative Solutions AG

b. Auf Ebene von Kurt Kreativ

Sachverhalt

Samuel Scheu und Max Mutig tragen sich mit dem Gedanken, von Paul Patron 100% der Aktien der etablierten und erfolgreichen Online Handels AG zu erwerben und gleichzeitig von Paul Patron die operative Führung der Gesellschaft mit je einem vollen Pensum zu übernehmen. Die Online Handels AG hat ihre Prozesse stark automatisiert und beschäftigt nebst den beiden Neuaktionären lediglich 10 Vollzeitangestellte. Der Kaufpreis für 100% der Aktien entspricht dem Vermögenssteuerwert der Online Handels AG von CHF 6’500'000.

Die beiden übernehmenden Aktionäre möchten sich pro Jahr ein Bruttogehalt von je CHF 100'000 auszahlen. Den jährlichen Gewinn der Online Handels AG nach Aktionärsgehälter und nach Steuern schätzen sie vorsichtig auf ca. CHF 1'000'000, wovon sie jedes Jahr rund CHF 800'000 als Dividende ausschütten möchten.

Fragen

- Sollen S. Scheu und M. Mutig die Aktien der Online Handels AG direkt halten oder wäre ein Erwerb durch eine neu zu gründende Holdinggesellschaft steuerlich effizienter?

- Wäre gegebenenfalls die Gründung von je einer neuen Holdinggesellschaft für S. Scheu und M. Mutig vorteilhafter?

- Wie ist die Frage der Höhe der Aktionärsgehälter versus Dividendenausschüttungen aus steuerlicher und sozialversicherungsrechtlicher Sicht zu beantworten?

Sachverhalt

Der Inhaber und Geschäftsführer der IT-Holding AG, Zug, Herr Rudolf Ruhig, zieht sich aus dem Geschäftsleben zurück. Die IT-Holding AG hält drei Beteiligungen zu je 100% an der IT-Software AG, der IT-Support AG sowie der Immo AG.

Der aufstrebende IT-Spezialist Jakob Jung zeigt sich interessiert an einer Übernahme der IT-Holding AG, ist aber nach Durchsicht der Bilanzen und angesichts des hohen Verkaufspreises von rund CHF 8 Mio noch zurückhaltend.

Die IT-Holding AG erzielte in den letzten Geschäftsjahren vergleichsweise hohe Gewinne, hat diese jedoch aufgrund einer vorsichtigen Ausschüttungspolitik nicht als Dividenden ausgeschüttet, wodurch in Anbetracht der Unternehmensgrösse relativ hohe Eigenmittel vorhanden sind. Zudem befindet sich noch ein Mehrfamilienhaus in Baar mit erheblichen stillen Reserven und einer guten Rendite in der Bilanz der Tochtergesellschaft Immo AG. Herr Ruhig möchte diese Liegenschaft gerne übernehmen, um einen Teil seines künftigen Lebensunterhaltes aus den Mietzinserträgen zu bestreiten.

Die Eckdaten des Mehrfamilienhauses in Baar stellen sich wie folgt dar:

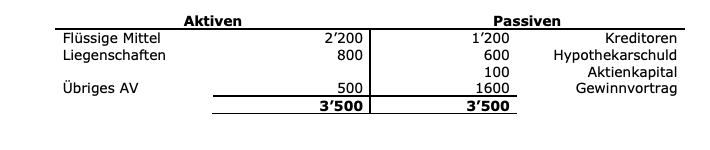

Die konsolidierte Bilanz der IT-Holding AG per 31.12.2019 stellt sich wie folgt dar (in TCHF):

Fragen

- Unter welchen Voraussetzungen wäre eine steuerneutrale Umstrukturierung im Hinblick auf die Verkaufstransaktion möglich?

- Sind weitere Alternativen denkbar und was sind die steuerrechtlichen Konsequenzen?

Sachverhalt

Die international tätige, deutsche Focus AG mit Sitz in Frankfurt a.M. ist interessiert, die Optima Holding AG, Wollerau/SZ, zu übernehmen. Diese wird von Oscar Optimierer, mit Wohnsitz in Feusisberg/SZ, gehalten und ist seit Jahren sehr erfolgreich in der Unternehmensberatung tätig.

Die konsolidierte Bilanz der Optima Holding AG per 31.12.2019 stellt sich wie folgt dar (in TCHF):

Der von der Focus AG für den Erwerb sämtlicher Aktien der Optima Holding AG gebotene Kaufpreis beträgt CHF 12'000'000. Davon sollen CHF 8'000'000 beim Closing der Transaktion bezahlt werden. Die restlichen CHF 4'000'000 werden über die kommenden vier Jahre verteilt als sog. Earn-out Zahlungen an Herrn Optimierer ausgerichtet, sofern von der Zielgruppe wesentliche KPIs erreicht oder gar übertroffen werden. Oscar Optimierer hat sich ausserdem bereit erklärt, bis Ende 2024 als CEO der Optima Gruppe zu arbeiten. Die Parteien sind sich einig, dass sein künftiges Gehalt und der zu erwartende Bonus mindestens dem Durchschnitt der Totalbezüge der vergangenen drei Jahre entsprechen werden.

Fragen

- Welche steuerlichen Aspekte sind aus Sicht der Focus AG zu beachten:

a) Bei einem direkten Erwerb der Aktien an der Optima Holding AG?

b) Bei einem Erwerb der Aktien mittels einer neu gegründeten Akquisitionsgesellschaft?

c) Wie wäre der Fall zu behandeln, wenn die Focus AG ihren Sitz auf Jersey hat und für diese Transaktion eine schweizerische Akquisitionsgesellschaft gründet?

- Wie ist ein allfälliges Bitcoindarlehen mit einem Zinsatz von 20% an die Akquisitionsgesellschaft zur Finanzierung des Kaufpreises steuerlich zu behandeln?

- Wie werden die voraussichtlich geschuldeten Earn-out Zahlungen steuerlich qualifiziert?

- Auf welche Weise können die von der Optima Holding AG erwirtschafteten Gewinne sinnvollerweise nach Deutschland repatriiert werden?

Sachverhalt

Die im Jahr 2014 von der in Zug wohnhaften Susan Smart gegründete Sensational AG mit Sitz in Zug ist im Bereich von Artificial Intelligence und Blockchain Technology tätig und steht kurz vor dem internationalen Durchbruch. Die amerikanische Supersoft Inc. zeigt Interesse an einer Übernahme der Sensational AG und gleichzeitiger Beteiligung des derzeitigen Top Management der Zielgesellschaft (das bisher nicht an der Sensational AG beteiligt war). Die berechtigten Manager sind in den Kantonen Zug, Zürich und Aargau wohnhaft.

Fragen

- Wie ist eine Beteiligung des Top Management der Sensational AG an dieser Gesellschaft steuerlich zu behandeln?

- Welche Möglichkeiten zur Finanzierung der Transaktion ergeben sich für die von der Supersoft Inc. neu gegründete Schweizer Kauf AG?

- Der Steuerverantwortliche der Supersoft Inc. möchte die Konzernsteuerbelastung auch nach dem Erwerb der Sensational AG tief halten und fragt nach Möglichkeiten, Akquisitionskosten und Drittschulden möglichst auf die Kauf AG und/oder die Sensational AG herunter zu «drücken». Was ist dabei zu beachten?

Sachverhalt

Hans Huber aus Zug ist langjähriger Eigentümer sämtlicher Aktien der Huber Handels AG. Die Gesellschaft hat bereits vor mehreren Jahren ihre Handelstätigkeit eingestellt. Seither wurde der Geschäftsbetrieb nicht wiederaufgenommen.

Am 1. Juli 2020 verkauft Hans Huber sämtliche Aktien an der Huber Handels AG an Samuel Schlau aus Zürich zum Preis von CHF 300'000. Herr Schlau startet sogleich sein neues Unternehmen ABC-AG und vertreibt über die erworbene Gesellschaft Produkte chinesischer Herkunft in der Schweiz.

Bilanz der Huber Handels AG per 31.12.2019 (in TCHF):

Variante

Die Huber Handels AG verfügt über einen Bilanzverlust von CHF 150’000, der auch dem steuerlichen Verlustvortrag entspricht (Verfall Ende 2021). Der von Herrn Schlau gebotene Kaufpreis für 100% der Aktien beträgt CHF 200'000.

Bilanz der Huber Handels AG per 31.12.2019 (in TCHF):

Subvariante

Es kommt zu keinem Verkauf an Samuel Schlau. Hans Huber behält die Huber AG und wird neu als Berater tätig.

Fragen

- Wie wird der Verkauf rechtlich und steuerlich beurteilt (sowohl de lege lata als auch de lege ferenda)?

- Welche Steuerfolgen resultieren bei einer Gesellschaft mit intaktem Eigenkapital?

- Welche Steuerfolgen resultieren in der Sachverhaltsvariante?

- Welche Steuerfolgen resultieren in der Subvariante?