- Unternehmen

Tax Due Diligence

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

Workshop anlässlich des ISIS)-Seminars vom 27. Oktober 2020 mit dem Titel «Steuerliche Fallstricke bei Mergers & Acquisitions Transaktionen».

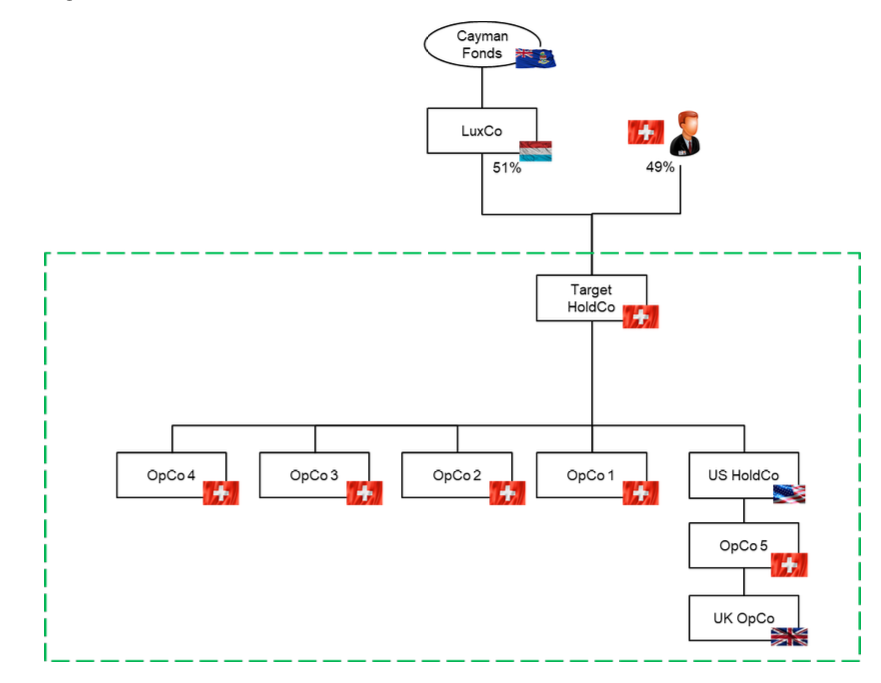

Die Target HoldCo-Gruppe mit Hauptsitz in der Schweiz wurde ursprünglich durch Herrn X, einer natürlichen Person mit Wohnsitz in Zürich, gegründet. Um weiterhin expandieren zu können, verkaufte Hr. X im Jahr 2014 51% seiner Anteile an Target HoldCo an einen ausländischen Fonds, welcher die Anteile über eine luxemburgische Akquisitionsgesellschaft (LuxCo) erwarb. Die rechtliche Gruppenstruktur stellt sich wie folgt dar:

LuxCo verfügt über 30% Eigenkapital. In Luxemburg (in einem gemieteten Büroraum) ist ein Mitarbeiter angestellt. Das Formular zur Meldung statt Entrichtung der Verrechnungssteuer auf Dividenden der Target HoldCo (Formular 823B) wurde kürzlich eingereicht, jedoch von der ESTV noch nicht bestätigt.

Nach dem Einstieg des ausländischen Fonds wurde eine sog. „buy and build“-Strategie verfolgt, im Zuge derer die Target HoldCo Gruppe über die Jahre diverse „add-on“ Akquisitionen tätigte, wie z.B. den Kauf der US HoldCo und der Schweizer OpCo 4. Darüber hinaus wurden in der Vergangenheit diverse Gruppendarlehen gewährt sowie interne Umstrukturierungen vorgenommen. Abgesehen von der US HoldCo und ihrer Enkelin UK OpCo haben alle direkt und indirekt durch Target HoldCo gehaltenen Unternehmen ihren Sitz und Ort der Leitung in der Schweiz. Target HoldCo wurde bis Ende 2019 als Holdinggesellschaft besteuert.

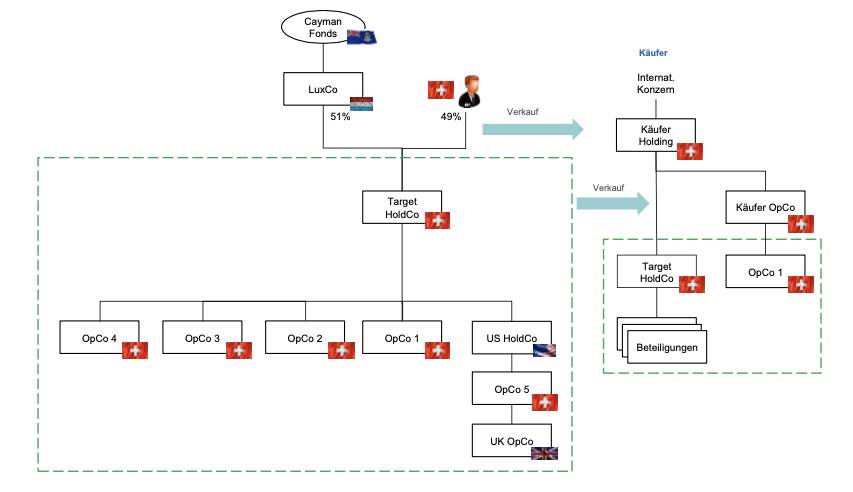

Der ausländische Fond bereitet nun den Exit für seine 51% Beteiligung an Target HoldCo vor. Herr X wird seine Anteile von 49% ebenfalls verkaufen. Die Käuferin ist ein internationaler Konzern mit Hauptsitz in der Schweiz. Als Käufergesellschaften treten die Käufer Holding und Käufer OpCo, beide mit Sitz in der Schweiz, auf. OpCo 1 aus der Targetgruppe wird direkt von Käufer OpCo erworben, weil sie im gleichen Geschäftsbereich tätig ist und bereits von Anfang an Synergien gehoben werden sollen. Die Käufer Holding erwirbt sämtliche Anteile der Target HoldCo.

Die Akquisitionsstruktur sieht wie folgt aus:

Da sich das Geschäft von Käufer OpCo und OpCo 1 nicht wie erhofft entwickelt, veräussert Käufer Holding rund 1 Jahr nach Akquisition sämtliche Anteile an Käufer OpCo (die nach wie vor OpCo 1 hält) an eine unabhängige Drittpartei.

Die Käufer Holding hat sie beauftragt, eine Tax Due Diligence (DD) der Target HoldCo-Gruppe durchzuführen und Ihre Erkenntnisse in einem Bericht zusammenzufassen. Mit der Vertragsgestaltung (share purchase agreement / SPA) wurde eine Anwaltskanzlei beauftragt. Nach Abgabe des DD Berichts meldet sich die Anwaltskanzlei bei Ihnen, um mit Ihnen Ihre „Findings“ aus der Tax DD zu besprechen. Es soll insbesondere besprochen werden, wie die jeweiligen Findings sowie allfällige Steuerrisiken aus der Transaktionsstruktur zu bewerten und im SPA zu adressieren sind.

Target HoldCo hat Herrn X ein Darlehen im Umfang von MCHF 4 gewährt (Aktionärsdarlehen). Das Aktionärsdarlehen wurde bis zum Einstieg des Fonds im Dezember 2014 nicht verzinst. Seit Anfang 2015 stellt Target HoldCo Herrn X den Safe-Haven Zinssatz gem. Merkblatt ESTV in Rechnung. Es bestehen weder Sicherheiten noch ein schriftlicher Darlehensvertrag. Im Zuge der Verhandlungen vereinbaren die Vertragsparteien, dass das Aktionärsdarlehen vor Closing an Target HoldCo zurückbezahlt werden soll.

Target HoldCo hatte OpCo 3 mit Sitz in Zürich ein Darlehen von MCHF 6 zur Verfügung gestellt. In der Folge verschlechterte sich der Geschäftsgang von OpCo 3, und Target HoldCo wandelte das Darlehen 2019 in Eigenkapital um („Debt-Equity-Swap“) (Buchung auf Stufe Target HoldCo: Beteiligung OpCo 3 / Darlehen MCHF 6; Buchung auf Stufe OpCo 3: Darlehen / freie Reserven MCHF 6). Der im Zeitpunkt der Umwandlung bestehende handelsrechtliche Verlustvortrag (entspricht dem steuerlichen Verlustvorträge) der OpCo 3 von MCHF 4 wurde ausgebucht. Ende 2019 wurde die Beteiligung OpCo 3 in den Büchern der Target HoldCo auf MCHF 2 abgeschrieben. Ab Anfang 2020 erholt sich OpCo 3 wieder und steht im Zeitpunkt des Verkaufs umsatz- und gewinnseitig gut da (dies wird durch kürzlich abgeschlossene Verträge mit Drittparteien gestützt, die in den nächsten Jahren eine günstige Prognose für das Geschäft der OpCo 3 in Aussicht stellen). OpCo 3 ist einschliesslich Steuerperiode 2018 definitiv veranlagt.

Die britische Steuerbehörde HMRC hat bei UK OpCo eine Buchprüfung („Tax Audit“) eingeleitet, da diese an ihre US-Grossmutter (US HoldCo) eine um MCHF 1 übersetzte Lizenzgebühr entrichtet hat. OpCo 5 hat infolge der übersetzten Zahlung von UK OpCo an US HoldCo keine Abschreibung auf der Beteiligung an UK OpCo vorgenommen.

Target HoldCo hat 2017 im Zuge der erwähnten buy and build Strategie sämtliche Anteile an OpCo 4 von einer in der Schweiz ansässigen natürlichen Person erworben, welche die Beteiligungen im Privatvermögen hielt. OpCo 4 verfügte per letzten Jahresabschluss vor Verkauf an Target HoldCo über ausschüttungsfähige Reserven von MCHF 3 und nichtbetriebsnotwendige Mittel von MCHF 2. Der Kaufpreis betrug MCHF 4. Im Jahr 2018 veräusserte OpCo 4 eine Betriebsliegenschaft und schüttete den Erlös von MCHF 2.5 an Target HoldCo aus. Der operative Gewinn der OpCo 4 betrug 2018 MCHF 1.5.

OpCo 2 hat 2018 mittels steuerneutraler Vermögensübertragung einen operativen Betrieb auf ihre Schwestergesellschaft OpCo 1 übertragen. Die Steuerneutralität dieser Transaktion wurde von den Steuerbehörden in einem Ruling bestätigt. OpCo 2 ist einschliesslich Steuerperiode 2018 definitiv veranlagt.

Der Gesamtkaufpreis für die Target HoldCo-Gruppe beträgt MCHF 800. Bei Käufer Holding handelt es sich um eine registrierte Effektenhändlerin nach Art. 13 Abs. 3 lit. d StG (über CHF 10 Mio. steuerbare Urkunden nach Massgabe letzter Bilanz). Herr X hält die zu verkaufende 49%-Beteiligung an Target HoldCo im Privatvermögen. Target HoldCo verfügte per Jahresabschluss 2019 über ausschüttungsfähige Reserven von MCHF 300 und nichtbetriebsnotwendige Mittel von MCHF 100. Die nichtbetriebsnotwendigen Mittel der Tochtergesellschaften betragen insgesamt MCHF 250. Die Ansässigkeit der Teilhaber des ausländischen Fonds (100% Aktionärin der LuxCo) ist nicht bekannt.

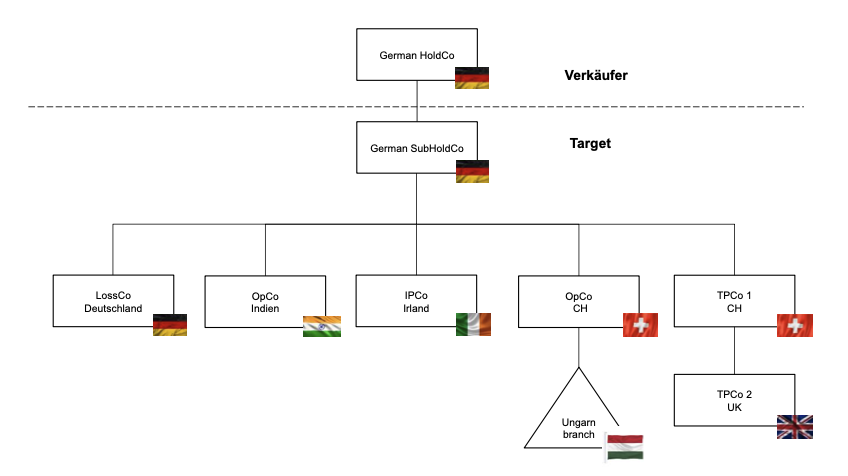

Die deutsche Target Gruppe mit diversen ausländischen Tochtergesellschaften steht zum Kauf. Sie vertreten den Käufer, der eine Tax Due Diligence der Gruppe in Auftrag gibt. Da das Projekt noch in einer ersten Phase ist, steht als Informationsquelle momentan primär der konsolidierte Jahresabschluss der Target Gruppe, die nach IFRS abschliesst, zur Verfügung. Weitere Informationen können auf dieser Basis an einem Expert Call angefragt und diskutiert werden.

Die rechtliche Struktur der Target Gruppe stellt sich wie folgt dar:

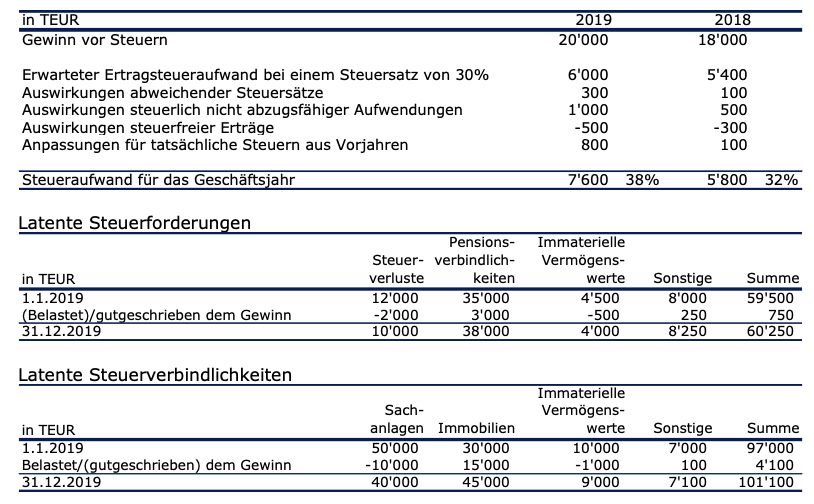

Die (vereinfachten) Auszüge der Anhangsangaben aus dem konsolidierten Jahresabschluss der Target Gruppe im Zusammenhang mit Ertragsteuern präsentieren sich wie folgt:

Der angewendete Steuersatz entspricht dem für German HoldCo mit Sitz und Leitung in Deutschland geltenden Unternehmenssteuersatz von 30% auf steuerbare Gewinne.

Die Target Gruppe hat nicht genutzte steuerliche Verluste, für welche keine latente Steuerforderung angesetzt wurde, von MEUR 45, da wahrscheinlich ist, dass die Tochtergesellschaften, bei denen diese Verluste entstanden sind, in absehbarer Zukunft nicht ausreichend zu versteuerndes Einkommen erwirtschaften werden. Die Verluste können unbegrenzt vorgetragen werden.

Die Target Gruppe hat nicht ausgeschüttete Ergebnisse i.H.v MEUR 20 die, falls sie als Dividenden ausgezahlt würden, auf Seiten des Empfängers zu versteuern wären. Es liegt eine einschätzbare temporäre Differenz vor, dennoch wurde keine latente Steuerverbindlichkeit angesetzt, da die Target Gruppe in der Lage ist, den Zeitpunkt der Ausschüttungen der Tochterunternehmen zu kontrollieren und es nicht erwartet wird, dass diese Ergebnisse in absehbarer Zukunft ausgeschüttet werden.

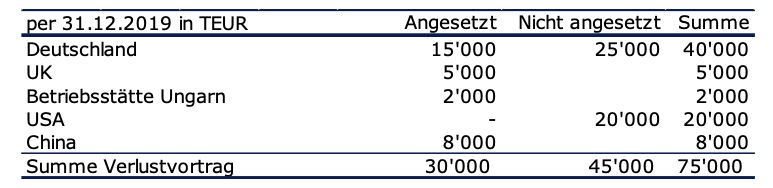

Nachfolgend zur Diskussion am Expert Call erhalten Sie folgende Aufstellung der Verluste:

Die Schweizer Tochtergesellschaft (OpCo CH, Zug) hat in den letzten 3 Jahren Verluste der EU Betriebsstätte in Ungarn (Ungarn Branch) von insgesamt MEUR 5 gem. Art. 52 Abs. 3 DBG geltend gemacht. Auf verbleibenden Verlusten dieser Betriebsstätte (MEUR 2; siehe1) wurde ein DTA von TEUR 240 angesetzt. OpCo CH hat keine weiteren Verlustvorträge in der Schweiz und erwirtschaftet seit Jahren Gewinne und es wird davon ausgegangen, dass auch die verbleibenden Verlustvorträge in der Schweiz verrechnet werden (ETR 12%). Bei der ungarischen Betriebsstätte zeichnet sich gemäss Aussagen im Rahmen der commercial due diligence ein Turn-around ab.

Auf Nachfrage zu den Steuerverbindlichkeiten (deferred tax liabilities; DTL) auf immaterielle Vermögenswerte wird Ihnen mitgeteilt, dass IPCo in Irland immaterielle Vermögenswerte (IP) hält, die steuerlich weit unter ihrem Marktwert bilanziert werden. Auf diesen temporären Differenzen wurden für den Abschluss nach IFRS latente Steuerverbindlichkeiten (DTLs) angesetzt.

Bei Durchsicht der konsolidierten Abschlüsse wird als Bestandteil der Steuerverbindlichkeit eine uncertain tax position (UTP) von MEUR 2 festgestellt. Am Expert Call wird Ihnen mitgeteilt, dass diese UTP aufgrund einer Zahlung der TPCo 2 UK an die TPCO 1 CH (Zug), die nicht drittpreiskonform ist, gebildet wurde (Zahlung von UK erfolgte zu einem übersetzten Preis). Wäre dieser Umstand den Steuerbehörden in Grossbritannien bekannt, wäre es wahrscheinlich, dass es zu einer Aufrechnung (primary adjustment) kommt.

Die Gesellschaft in Indien (OpCo Indien) weist einen im Verhältnis des Gesamtwertes der Gruppe erheblichen Wert aus (rund 50% der Target Gruppe).

In Bezug auf diverse ausländische Gruppengesellschaften hat der Verkäufer trotz mehrmaligem Nachfragen auch in der nächsten Phase der Tax Due Diligence keine Informationen zur Verfügung gestellt. Für die Target Gesellschaften in Deutschland sind auf der anderen Seite nun unübersichtlich viele Dokumente im Datenraum.