- Unternehmen

Tax Due Diligence

Workshop von Marco Gehrig anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Steuerliche Aspekte der Unternehmensnachfolge».

Workshop von Marco Gehrig anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Steuerliche Aspekte der Unternehmensnachfolge».

Die Huber AG plant einen Mitbewerber (Gantenbein GmbH) zu übernehmen, der in Folge der fehlenden Nachfolge an die Huber AG die Aktien (im Privatvermögen) veräussern möchte. Um sich vor steuerrechtlichen Risiken zu schützen, beschliesst der Verwaltungsrat der Huber AG, einem externen, unabhängigen Berater einen Auftrag für eine Tax Due Diligence zu erteilen. Der Jahresgewinn der Gantenbein gemäss Handelsrecht beläuft sich auf 0.9 Mio. CHF. Als Verkaufspreis schwebt dem Verwaltungsrat eine Kaufsumme von ungefähr 8 Mio. CHF vor.

Aus der Tax Due Diligence ist hervorgegangen, dass geldwerte Leistungen im Umfang von 1.5 Mio. CHF identifiziert worden sind. Der anwendbare Steuersatz beläuft sich auf 21%.

Die Müller AG, die zu 100% von Urs Müller im Privatvermögen gehalten wird, verkauft seine Aktien zu 100% an einen Mitbewerber. Der Mitbewerber hat eine starke Marktstellung und ist bereit, die Müller AG zu übernehmen. Um Steuerrisiken zu minimieren, beschliesst der Verwaltungsrat des Mitbewerbers, eine Tax Due Diligence in der Verhandlung in Auftrag zu geben. Dieser Auftrag wird an die Tax Expert AG vergeben.

Die Tax Expert AG führt eine Tax Due Diligence durch und identifiziert folgende kritische Geschäfte:

Der Steuersatz wird auf 22% festgesetzt (Bund, Kanton und Gemeinden).

Die Heinrich AG, welche eine führende Anbieterin von Küchenprodukten ist, möchte einen Mitbewerber, die Gebert AG, übernehmen. Die Gebert AG versuchte vor Jahren, eine Nachfolge aufzusetzen, hatte dabei aber keinen Erfolg. Daher möchte die Heinrich AG die Gebert AG zu 100% übernehmen. Für diesen Zweck wird eine Tax Due Diligence in Auftrag gegeben. Dabei wird in dieser Tax Due Diligence folgende Feststellung gemacht:

Vor zwei Jahren wurden Aktien auf Kosten der freien Gewinnreserven verbucht. Damals sind die relevanten Steuern nicht korrekt abgerechnet werden. Das Aktienkapital wurde dabei um 1 Mio. CHF erhöht.

Der Kaufpreis für die Gebert AG wird in einer Fairness Opinion auf 3.5 Mio. CHF festgesetzt.

Die Helbling Gruppe ist eine Holding, welche Beteiligungen im Sanitärbereich hält. Gegenwärtig besitzt sie fünf Beteiligungen zu 100% der Anteile. Aktuell werden ihr die Anteile der Heinzer AG angeboten. Nach einer ersten Verhandlung besteht ein grosses Interesse, die Heinzer AG zu übernehmen.

Aus einer Tax Due Diligence, die im Auftrag an die Tax Experts vergeben wurde, liegen folgende Informationen vor:

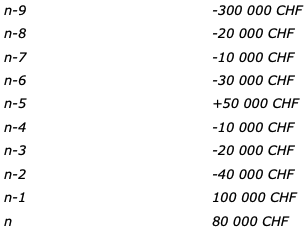

«Es bestehen beachtliche Verlustvorträge, wobei nach Handelsrecht folgendeJahresergebnisse erzielt worden sind (aktuelles Jahr = n), wobei alle Jahre miteinem Reingewinn von 0 CHF veranlagt worden sind:

Seit dem Jahr n-9 besteht eine Rückstellung für Prozessrisiken in der Höhe von 90 000 CHF, die bis anhin nicht aufgerechnet worden sind. Sie qualifizieren als stille Reserven und können durch das Steueramt jederzeit aufgerechnet werden. Die fehlende Begründung besteht unseres Erachtens seit dem Jahr n-5 nicht mehr. In allen Jahren ist keine Sanierung nach dem Handelsrecht notwendig gewesen. In dieser Zeit existierte nach dem Handelsrecht ein Bestand von stillen Reserven von 250 000 CHF.»

Die Müller AG möchte einen Sub-Konzern (Berger Holding) von einem Mitbewerber (Hilber AG) abkaufen. Die Berger Holding (Berger AG) besitzt zwei Gesellschaften, die beide in der Schweiz operativ tätig sind. Alle Gesellschaften haben ihren Sitz in der Schweiz. Hierzu ist eine Tax Due Diligence in Auftrag gegeben worden. Dabei wird folgende Feststellung gemacht:

«Vor zwei Jahren hat die Berger Holding AG eine umfassende Sanierung vollzogen. Dabei hat der Hauptaktionär, die Hilber AG, Sanierungsleistungen im Umfang von 10 Mio. CHF beschlossen und vollzogen. Die Zuschüsse wurden als gesetzliche Kapitalreserven verbucht. Die bestehenden Verluste von 8 Mio. CHF wurden teilweise (nur rund 3 Mio. CHF der Verluste mit Zuschüssen gegengerechnet worden) mit diesen Zuschüssen kompensiert. Dabei ist die Emissionsabgabe nicht abgerechnet worden bzw. es fehlen Nachweise für diese Pflicht.»

Die Tobler AG (ein Mischkonzern mit verschiedenen Beteiligungen mit Sitz in der Schweiz) möchte die Breu AG zu 100% von der Keller AG übernehmen. Die Breu AG hat ihren operativen Sitz in der Schweiz, die Keller ist in Stuttgart ansässig. Die Breu AG ist derzeit eine Tochtergesellschaft der Keller AG. Es wird eine Tax Due Diligence in Auftrag gegeben, welche folgende Feststellung zu Tage bringt:

«Die Breu AG bezieht konzerninterne Dienstleistungen von der Keller AG, als einzige Tochtergesellschaft. Im letzten Jahr sind Leistungen im Rahmen von 500 000 € verrechnet worden. Der Inhalt umfasst Beratungs-, Controlling- und HR-Dienstleistungen. Die internen Leistungen sind ohne Nachweise in Rechnung gestellt worden. Diese Transaktion wurde durch die Steuerbehörden nie in Frage gestellt, obwohl die Breu AG einen sehr tiefen Gewinn (nach dieser Transaktion) jeweils ausweist. Diese Management-Dienstleistung ist in den letzten fünf Jahren erhoben worden.»

Internationale Steuerfragen sind bei dieser Aufgabe zu ignorieren.

Die Knaus AG ist Gegenstand einer Tax Due Diligence. Dabei hat man folgende Rückstellungen im Jahresabschluss (OR) festgestellt, die in der Buchhaltung erfasst sind und mit Nachweisen dokumentiert sind:

a) Investitionsrückstellung

Betrag: 4 Mio. CHF

Zweck: Rücklagen für den künftigen Umbau einer Lagerhalle, keine Zuschüsse mehr seit 2001

b) Rückstellung für Garantieleistungen

Betrag: 0.5 Mio. CHF

Zweck: Wartungsarbeiten für Kunden (Erfahrungswerte, jeweils 1% des jährlichen Nettoumsatzes)

Weiter besteht im Anhang eine Eventualverbindlichkeit für einen möglichen Prozess mit einem Kunden. Die Schadenssumme beläuft sich auf 1.2 Mio. CHF und die rechtliche Wahrscheinlichkeit einer Verurteilung vor einem Gericht wird als wahrscheinlich eingestuft.

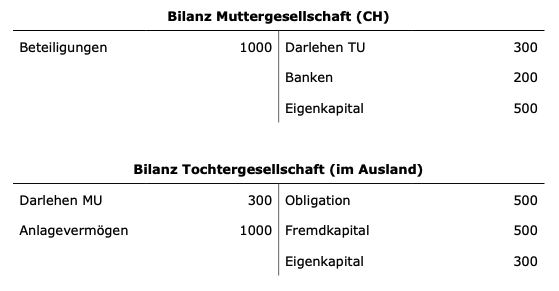

Die Target Group ist Gegenstand einer Tax Due Diligence. Dabei liegen folgende Informationen aus der Prüfung im Rahmen der Tax Due Diligence vor, wobei die Muttergesellschaft die ausgegebene Obligation der Tochtergesellschaft garantiert:

Die am Kapitalmarkt ausgegebene Obligation wird mit 5% und die Darlehen konzernintern mit 4% verzinst (Annahme: Zinsen marktkonform).

Max Schönenberger möchte seine Gesellschaft an eine Holding verkaufen. In der Tax Due Diligence der relevanten Holding (Max Schönenberger Holding AG) kommt dabei folgende Erkenntnis zu Tage:

Max Schönenberger hat der Max Schönenberger Holding AG ein Darlehen über 8 Mio. CHF gewährt. Eine kreditgebende Bank hat ebenfalls 5 Mio. CHF gewährt und dieses zu 4% verzinst. Max Schönenberger garantiert dieses Darlehen privat. Das Aktionärsdarlehen wird ebenfalls zu 4% verzinst. Die einzige Beteiligung, die die Max Schönenberger AG hält, ist die operative Schönenberger AG mit einem Wert von 15 Mio. CHF (ohne stille Reserven). Es bestehen sonst keine weiteren Vermögenswerte oder Verbindlichkeiten

Mögliche Feststellungen aus Steuerprüfungen sind zu ignorieren.