- Unternehmen

Management Buy-in und Buy-out bei Personenunternehmen

Workshop von Ruth Bloch-Riemer und Olivier Margraf anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Steuerliche Aspekte der Unternehmensnachfolge».

Workshop von Ruth Bloch-Riemer und Olivier Margraf anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Steuerliche Aspekte der Unternehmensnachfolge».

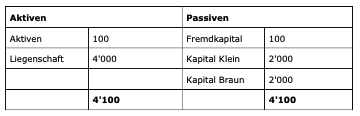

Die Ärzte Bruno Braun und Kevin Klein wollen eine gemeinsame Arztpraxis in der Rechtsform einer Kollektivgesellschaft gründen.

Bruno Braun bringt ein Grundstück, in dem sich die Praxisräume befinden, bei der Praxisgründung in die Kollektivgesellschaft ein. Dieses weist einen Verkehrswert von CHF 4 Mio. und Anlagekosten von CHF 3 Mio. auf. Kevin zahlt Bruno für die Einbringung der Liegenschaft eine Ausgleichszahlung von CHF 2 Mio. aus seinem Privatvermögen, die gleichzeitig seiner Kapitaleinlage entspricht.

Die Gründungsbilanz gestaltet sich wie folgt:

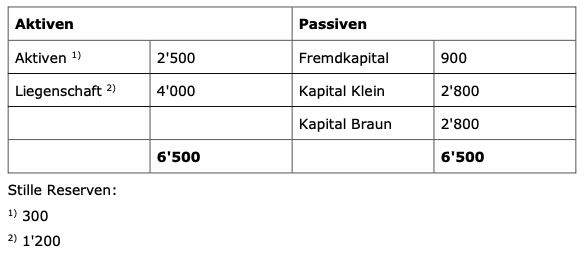

Nach einigen Jahren erfolgreichen Wirkens wollen die zwei Gründerärzte die hoffnungsvolle Nachwuchsärztin Amanda Weiss an der Ärztegemeinschaft beteiligen, indem das Kapital der Kollektivgesellschaft um die Beteiligung von Amanda erhöht wird. Amanda soll künftig eine Beteiligung von 33% an der Personengesellschaft haben. Gemäss Gesellschaftervertrag muss sie sich zudem in die bestehenden stillen Reserven einkaufen. Das entsprechende Aufgeld soll dem Kapital der "Alt-Gesellschafter" gutgeschrieben werden.

Die Bilanz vor der Beteiligung von Amanda:

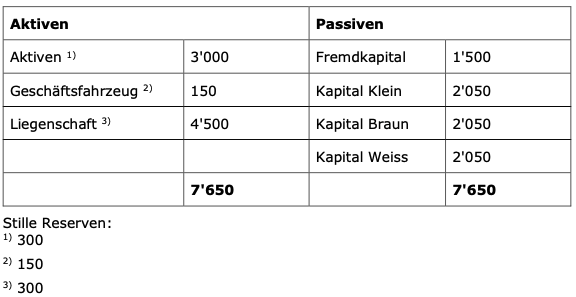

Als alternatives Szenario überlegt sich Bruno, aus Altersgründen aus der Praxis auszusteigen und Amanda seinen Anteil an der Kollektivgesellschaft zum Verkehrswert zu verkaufen, wobei Amanda Bruno mit einer entsprechenden Zahlung entschädigen würde.

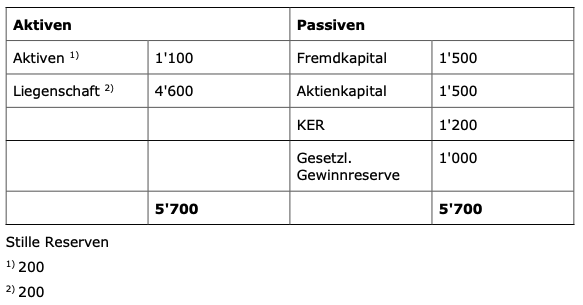

Amanda Weiss erscheint die Struktur einer Personengesellschaft als wenig praktisch - in der Praxis sind bereits weitere erfahrene Nachwuchstalente in der Pipeline, die in ein paar Jahren ebenfalls an der Praxis beteiligt werden sollen, und denkbar ist auch, dass mittelfristig noch ein externer Investor ins Boot geholt wird. Bruno und Kevin wollen diesen Überlegungen Rechnung tragen und die Personengesellschaft in eine juristische Person überführen.

Nachdem sich Amanda Weiss nach einigen Jahren sehr gut etabliert hat, beschliesst Bruno seinen Rückzug aus der Praxis, um sich fortan einem philanthropischen Engagement zu widmen.

Die Praxis ist in einer juristischen Person (AG) integriert und die drei Beteiligten Kevin Klein, Bruno Braun und Amanda Weiss halten die Beteiligungsrechte zu gleichen Anteilen (je 1/3) in ihrem Privatvermögen. Bruno Braun möchte nun austreten und beabsichtigt, seine Beteiligungsrechte zu verkaufen. Um den Aktionärskreis klein zu halten, möchten die anderen beiden Aktionäre ihm die Aktien zu gleichen Anteilen abkaufen.

Der Good-Health-Konzern, der in der Schweiz viele Arztpraxen betreibt, hat bereits sondiert, ob er die Arztpraxis ebenfalls übernehmen kann. Aus diesem Grund überlegen sich die Ärzte eine Umwandlung in eine AG.

Bei der Umwandlung will Kevin Klein eine in der Jahresrechnung der Kollektivgesellschaft bilanzierte und dem Geschäftsvermögen zugehörige Beteiligung an der MedStartup AG übernehmen, da er sehr viel Herzblut und Engagement in der Entwicklung des Geschäftskonzepts dieser Gesellschaft verwendet hat. Die anderen Partnerärzte überlassen Kevin die Beteiligung zum Substanzwert, der über dem Beteiligungsbuchwert, aber unter dem Schätzwert gemäss SSK-Kreisschreiben Nr. 28 liegt.