Les avis et prises de position exprimés par Laïla Rochat et Paul Penin sont personnels et n'engagent en rien l'Administration fiscale cantonale de Genève ainsi que l'Etude Oberson Abels SA.

1. Etat de fait

A détient la totalité des actions de la société E SA dans sa fortune privée. B détient la totalité des actions de la société F SA dans sa fortune privée. Le capital-actions de F SA se monte à CHF 2'500'000. F SA ne dispose pas de substance non nécessaire à l’exploitation.

B est le père de A.

Au mois de mars 2016, B a vendu 50% de ses actions de F SA à E SA pour CHF 3'100'000 correspondant à la valeur vénale. En contrepartie, E SA a comptabilisé une dette envers B du même montant. Le prêt n’est ni renté ni garanti. F SA ne détient pas de substance non-nécessaire à l'exploitation.

B réalise-t-il un revenu imposable ?

A réalise-t-il un revenu imposable ?

Par rapport à la situation de base, B fait donation à son fils A, au mois d’avril 2016, de la moitié de sa créance contre E SA, soit CHF 1'550’000. La donation était déjà envisagée lors de la vente en mars 2016.

- B réalise-t-il un revenu imposable ?

- A réalise-t-il un revenu imposable ?

1. Etat de fait

A détient la société B SA, au capital-actions de CHF 100'000, dans sa fortune privée, dans laquelle il exploite une activité commerciale dans le domaine de l'informatique.

Le 16 mars (avant 2020), A constitue la société C Holding SA, dont le capital-actions se monte également à CHF 100'000.

Le 23 mars, A vend à D, son épouse, la moitié du capital-actions de C Holding SA pour le prix de CHF 50'000. Le contrat prévoit que le prix sera payé au plus tard le 23 mars N+5 (vente à crédit). A et D concluent également un contrat par lequel D confie à A la gestion à titre fiduciaire de ses actions nouvellement acquises de C Holding SA.

Le 11 juillet, A vend à X 3% du capital-actions de C Holding SA.

Le 15 juillet, A vend 45% du capital-actions de B SA à C Holding SA pour le prix de CHF 2'031'750, soit CHF 45.15 par action de valeur nominale CHF 1. Le prix de vente est réglé par l'inscription d'une créance au bilan de C Holding SA.

- A réalise-t-il un revenu imposable ?

- Sous quel angle analysez-vous la situation ?

A et D sont divorcés. Ils sont néanmoins restés en de bons termes, et A désire continuer à subvenir aux besoins de son ex-femme et de leurs enfants, sur lesquels D détient l'autorité parentale. En particulier, la vente de la moitié des actions de C Holding SA à D résulte de la volonté de A de mettre les siens à l'abri du besoin au cas où il lui arriverait quelque chose.

1. Etat de fait

A détient 30% du capital-actions de la société Fortune SA, représentant 180 actions. Le reste des 70%, représentant 420 actions, est détenu par la société Riche SA.

A décède et ses actions dans la société Fortune SA reviennent à ses héritiers. Ses héritiers sont, à parts égales :

- B, son premier fils ;

- C, son deuxième fils ;

- H, son troisième fils issu d'une précédente union, prédécédé et dont l'héritier est sa mère D ;

- Un quatrième enfant K.

B, C, D et K vendent leurs 30% dans Fortune SA à I SA, détenue par B et C, pour le prix de CHF 10'000 par action, soit un total de CHF 1'800'000.

Quatre années plus tard, Fortune SA distribue un dividende extraordinaire, juste avant la fusion de Riche SA avec une société tierce J SA.

- D subit-elle une quelconque imposition ?

Même état de fait que ci-dessus, sauf que B et C vendent à I SA en année N. La vente des participations de D et K ne se fait qu'en année N+3.

- D subit-elle une quelconque imposition ?

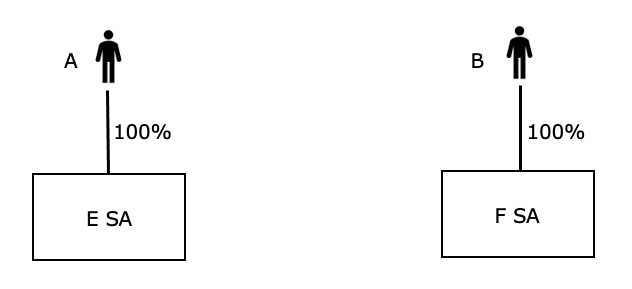

1. Etat de fait

La société A Santé SA a été constituée en 2005, avec pour but "des activités de conseils et de services dans le domaine du marketing direct, soit en particulier toutes activités de recherches de clients par la diffusion de prospectus, mailing et de courriers publicitaires, ainsi que toutes activités de promotion adressées à un public non ciblé".

Les produits de A Santé SA étaient uniquement composés d'honoraires de services.

Le 31.03.2016, sa raison sociale est modifiée en B Marketing SA. Le but a été modifié en "activités de conseils et de services dans les domaines du marketing direct, du marketing relationnel, du CRM (Customer-Relationship-Management), du marketing promotionnel et des programmes de fidélité".

Monsieur F a été administrateur de la société depuis sa constitution. Il a touché chaque année des honoraires de CHF 5'000. Par ailleurs, Monsieur F exploite un cabinet fiduciaire en raison individuelle, dans la cadre de laquelle il est administrateur d'une vingtaine d'autres sociétés.

Le 31.08.2015, Monsieur X, qui détenait les actions dans sa fortune privée, a vendu à Monsieur Y la totalité du capital-actions de A Santé SA pour le prix de CHF 20'000, y compris sa créance envers la société de CHF 45'000, le fichier clients ainsi que les marques commerciales. Selon la société, le fichier clients et les marques commerciales étaient des actifs immatériels non comptabilisés, car ils n’avaient pas été acquis de tiers et seraient de toute façon difficilement réalisables.

Monsieur Y détient ses nouvelles actions également dans sa fortune privée.

Monsieur D a été nommé Directeur de la société le 01.10.2015. Il a touché à ce titre un salaire de CHF 24'000 en 2015 et CHF 96'000 en 2016. Depuis son entrée en fonction, les produits de la société ont été composés de produits nets de ventes (location de bases de données et production de campagnes publicitaires) et de prestations de services.

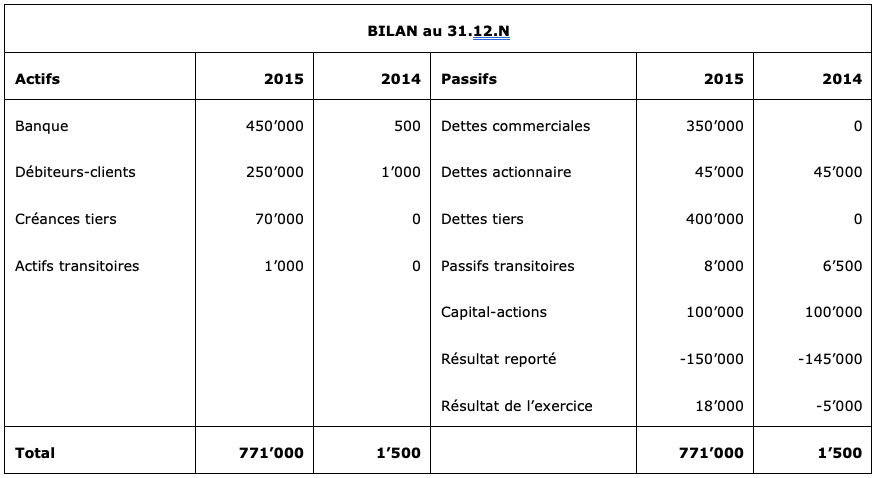

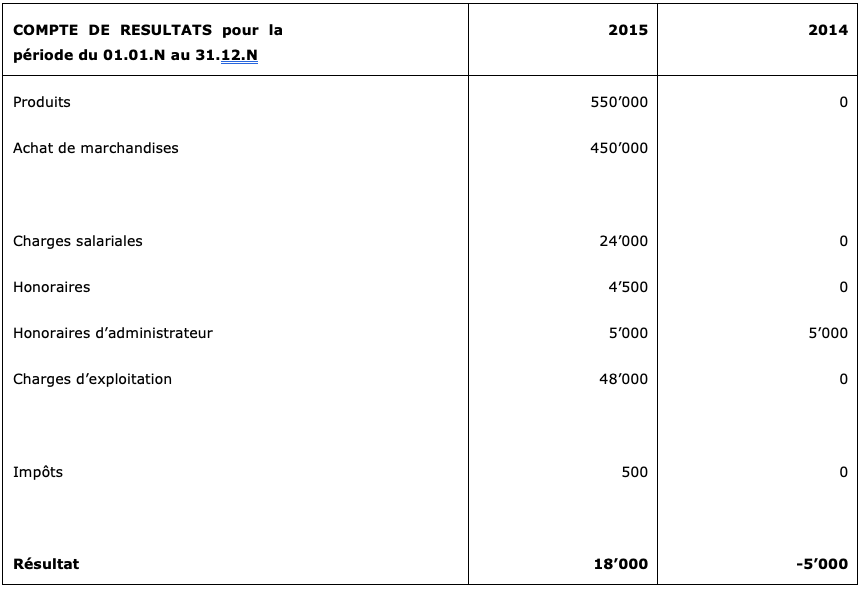

De 2011 à 2014, A Santé SA n'avait comptabilisé aucun chiffre d'affaires ni salaire (hormis les honoraires de Monsieur F). Son bilan se composait de liquidités et de débiteurs-clients.

Voici les états financiers 2015 de la société, avec les chiffres comparatifs 2014 :

Selon les explications de la société, Monsieur Y est un professionnel du marketing direct, désireux de relancer l'activité de la société, dormante pendant plusieurs années, en apportant sa propre clientèle à celle existante de la société moribonde. Avec l’aide de Monsieur D, les relations avec les clients avaient ainsi pu être relancées. S’agissant de la modification du but de la société, il a simplement été reformulé afin de répondre aux concepts modernes de marketing.

- Peut-on considérer que dans un tel cas l'activité déployée au sein de la société A Santé SA continue auprès de B Marketing SA ?

- Comment B Marketing SA doit-t-elle être imposée pour la période fiscale 2015 ?

- Monsieur X fait-il l’objet d’une imposition en raison de la vente des actions ?

- Monsieur Y fait-il l’objet d’une imposition en 2015 en lien avec sa nouvelle société ?

Monsieur X détenait 90% du capital-actions de A Santé SA et 10% appartenaient à Monsieur E, alors actionnaire minoritaire.

Monsieur X vend 40% des actions de A Santé SA au 31.12.2014 à Monsieur Y. Puis, en date du 01.10.2015, il vend 20% supplémentaires à Monsieur E et 10% à Monsieur D.

1. Etat de fait

A, B et C participent, avec X et Y, à la société en commandite M & Cie SCm. Cette dernière est active dans le domaine immobilier. Dans son bilan figurent notamment deux immeubles, Immo 1 et Immo 2, tous deux situés en Suisse.

Les associés A, B et C décident de transférer les immeubles Immo 1 et Immo 2 à une nouvelle société en commandite N & Cie SCm, à laquelle ils participeront avec R et S.

Les immeubles sont transférés à la valeur déterminante pour l’impôt sur le revenu.

Tant M & Cie SCm que N & Cie SCm ont leur siège et leur administration effective en Suisse.

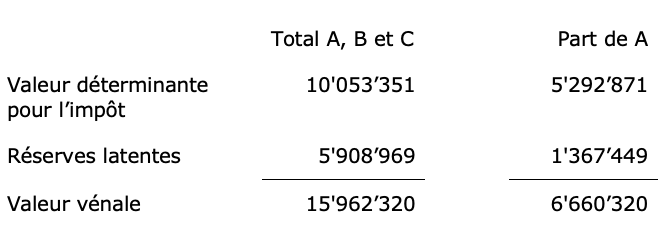

On dispose des informations suivantes concernant Immo 1 et Immo 2 :

On peut notamment remarquer que les réserves latentes allouées à A ne sont pas proportionnelles à la valeur vénale des immeubles qui lui sont attribués.

Il est précisé que A dispose de réserves latentes imposées à hauteur de CHF 325'497 dans son bilan fiscal.

- La restructuration est-elle neutre fiscalement ?

- A, B ou C sont-ils imposables dans le cadre de la restructuration ?

1. Etat de fait

M. A et Mme. B sont mariés et ont deux enfants, dont un fils, M. C.

M. A a exploité de 2012 jusqu'en mai 2016, à Genève, une boulangerie "Aux Merveilles de A" sous la forme d'une raison individuelle.

Au mois de juin de l'année 2016, M. A a souhaité transformer sa raison individuelle en une société de capitaux, "Aux Merveilles SA" qui reprendrait l'exploitation de la boulangerie. Pour ce faire, M. A fonda la société de capitaux avec un capital-actions de CHF 100'000 par un apport en nature des actifs et des passifs de la raison individuelle aux valeurs comptables. La société de capitaux est détenue à 100% par M. A.

- L'opération effectuée en juin 2016 constitue-t-elle une restructuration fiscale neutre ?

M. A et Mme. B et leurs enfants concluent un pacte successoral en mars 2018. Ledit pacte prévoit que "Aux Merveilles SA", détenue alors à 100% par M. A au moment de la rédaction du pacte successoral sera vendue à une société de capitaux appartenant à un tiers le 05.07.2021. Le contrat sera rédigé de manière séparée et ultérieurement. Par ailleurs, le pacte successoral prévoit encore que la vente devra avoir lieu pour un montant de CHF 3'500'000, soit pour la valeur vénale reconnue par les héritiers au moment de la rédaction du pacte.

Finalement, le 05.07.2021, c'est M. C, fils des époux A et B, qui acquiert le 100% des actions de "Aux Merveilles SA" pour le prix de CHF 3'500'000.

- La conclusion du pacte successoral pose-t-elle un problème au regard de la condition du respect du délai de blocage ?

- Qu'en est-il de la vente le 05.07.2021 de la société de capitaux à M. C ?