1. État de fait

Albert est un jeune entrepreneur dynamique. A peine avait-il terminé ses études d’ingénieur qu’il fondait une société anonyme dans le but de développer un nouveau modèle de chaussures de ski. Sa société porte la raison sociale « RevoShoes SA ». Elle dispose d’un capital-actions de CHF 200'000 (200 actions d’une valeur nominale de CHF 1'000), entièrement détenu par Albert. « RevoShoes SA » a l’ambition de transformer l’expérience des skieurs en leur permettant de porter des chaussures plus légères et plus confortables. En raison des qualités techniques et commerciales indéniables d’Albert, « RevoShoes SA » a convaincu un investisseur de lui prêter un montant de CHF 600'000 peu après sa fondation en 2019. Ce prêt devait servir à couvrir les besoins de la société pour une première phase dite de développement du prototype.

Le prêt, qui fut accordé par Madame « Ana Belle », présente les caractéristiques suivantes : montant mis à disposition CHF 600'000, durée de 5 ans, taux d’intérêts de 4 % payables annuellement. A l’issue de la période de 5 ans, Madame « Ana Belle » aura droit au remboursement du « principal ». La clause 8 du contrat de prêt stipule que « l’investisseur pourra convertir le prêt en actions nouvellement émises de RevoShoes SA en bénéficiant d’un rabais de 25 % sur la valeur des titres de la société, telle que déterminée à l’occasion du tour de financement le plus récent au jour de l’exercice de l’option de conversion ».

En 2021, « RevoShoes SA » a procédé à une augmentation de capital. 100 nouvelles actions d’une valeur nominale de CHF 1'000 ont été émises au prix de CHF 4'000 par action (total CHF 400'000).

Madame « Ana Belle », qui n’a pas d’autres liens avec Albert que commerciaux, envisage d’exercer son droit d’option. Elle devrait acquérir 200 actions (VN 1'000) nouvellement émises au prix de CHF 3'000 par action. Elle vient vous consulter pour s’assurer des conséquences fiscales de l’opération.

Les autorités fiscales savent qu’un camarade de classe d’Albert s’est lancé, au même moment, dans un projet similaire et qu’il a obtenu un prêt au taux de 6 % pour une durée équivalente à celle du prêt convertible dont a bénéficié « RevoShoes SA ». Le prêt en question n’était pas convertible.

L’un de vos stagiaires effectue un téléphone sur une base anonyme à l’administration fiscale. Il vous livre le compte-rendu suivant :

- L’autorité fiscale cantonale se demande si (i) le taux d’intérêts convenu est conforme au prix du marché et (ii) si la « décote » dont pourra bénéficier Madame « Ana Belle » ne doit pas être soumise à l’impôt sur le revenu.

- L’Administration fédérale des contributions se pose la même question sous l’angle de l’impôt anticipé.

Consigne

Vous décidez de préparer un projet de « ruling » à l’attention des deux autorités fiscales. Vous leur exposez le traitement fiscal de l’opération du point de vue de Madame « Ana Belle ».

1. État de fait

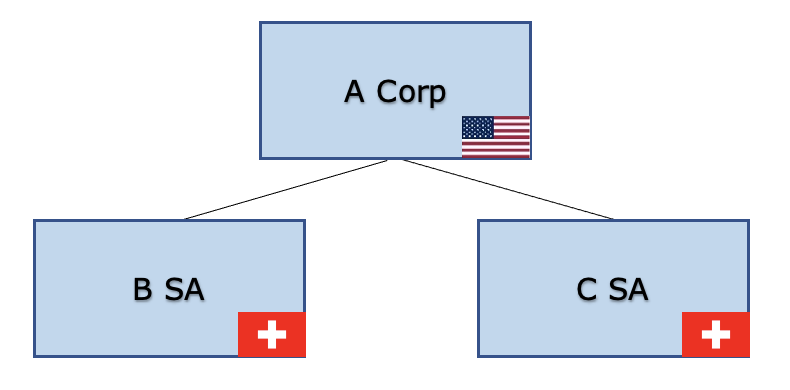

La société américaine A Corp détient l’intégralité des actions des sociétés suisses B SA et C SA.

La société B SA présente un bilan déficitaire proprement dit. En effet, elle a un capital-actions de CHF 5m, une perte au bilan de CHF 30m et des réserves latentes sur ses actifs de CHF 20m.

Quant à la société C SA, elle est dans une situation économique florissante : son capital-actions s’élève à CHF 10m, elle dispose de réserves issues d’apports de capital de CHF 30m et d’autres réserves de CHF 60m.

Questions

-

La société B SA absorbe la société C SA. Quelles sont les conséquences en matière d’impôt anticipé et de droit de timbre d’émission ?

-

La société C SA absorbe la société B SA. Quelles sont les conséquences en matière d’impôt anticipé et de droit de timbre d’émission ?

-

La société C SA renonce à une créance de CHF 40m envers la société B SA (abandon de créance improprement dit). Quelles sont les conséquences en matière d’impôt anticipé et de droit de timbre d’émission ?

1.1. Variante 1

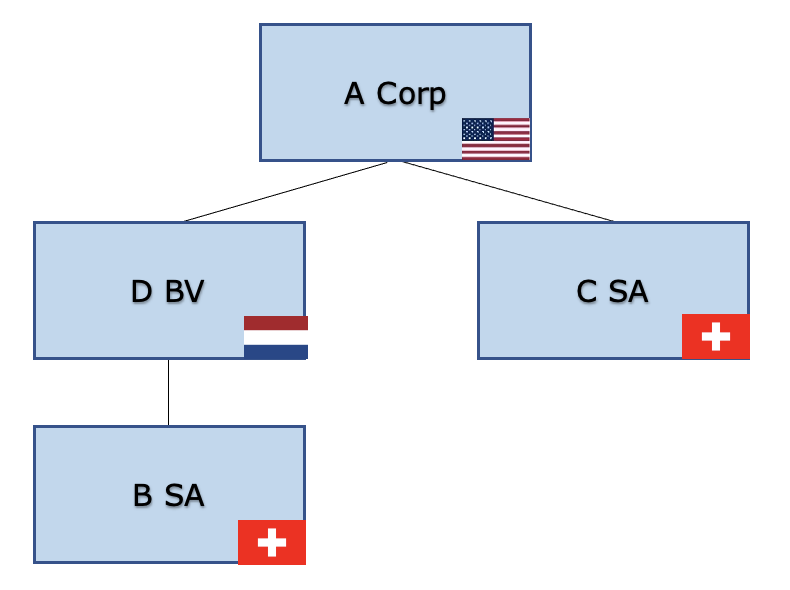

La société américaine A Corp détient l’intégralité des actions de la société néerlandaise D BV et de la société suisse C SA. A son tour, la société D BV détient l’intégralité des actions de la société suisse B SA.

La société B SA présente un bilan déficitaire proprement dit. En effet, elle a un capital-actions de CHF 5m, une perte au bilan de CHF 30m et des réserves latentes sur ses actifs de CHF 20m.

Quant à la société C SA, elle est dans une situation économique florissante : son capital-actions s’élève à CHF 10m, elle dispose de réserves issues d’apports de capital de CHF 30m et d’autres réserves de CHF 60m.

Question

- La société C SA renonce à une créance de CHF 40m envers la société B SA (abandon de créance improprement dit). Quelles sont les conséquences en matière d’impôt anticipé ?

1.2. Variante 2

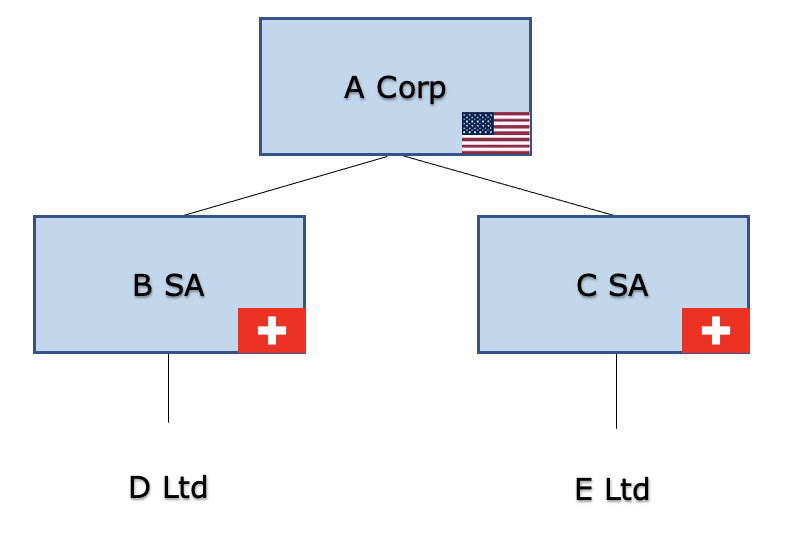

La société américaine A Corp détient l’intégralité des actions des sociétés suisses B SA et C SA. A son tour, la société B SA détient l’intégralité des actions de la société bahamienne D Ltd et la société C SA l’intégralité des actions de la société bahamienne E Ltd.

La société E Ltd, qui est dans une situation économique florissante, renonce à une créance de CHF 40m envers la société D Ltd, qui présente un bilan déficitaire proprement dit. L’abandon de créance peut être qualifié d’improprement dit. Toutefois, sur le montant total de CHF 40m, seul CHF 30m vont compenser les pertes au bilan de D Ltd.

Question

- Quelles sont les conséquences en matière d’impôt anticipé ?

1. État de fait

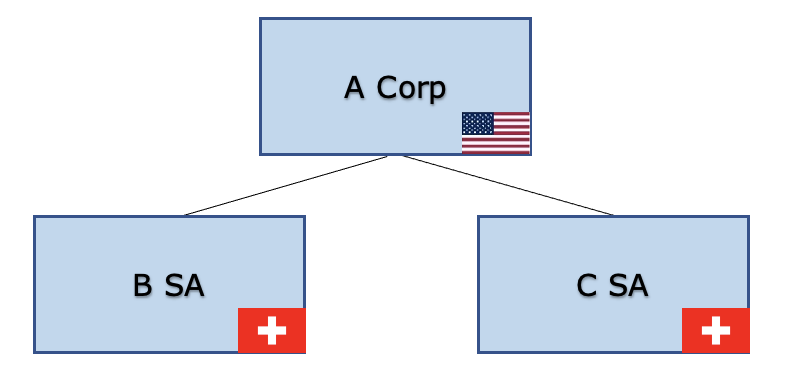

La société américaine A Corp détient l’intégralité des actions des sociétés suisses B SA et C SA.

Le 7 novembre 2023, A Corp transfère, par le biais d’un apport en nature, la participation C SA à B SA à la valeur vénale de CHF 50m. B SA comptabilise cet apport en tant que réserves issues d’apports de capital (confirmées par l’AFC). Au moment du transfert, C SA fait état d’un capital-actions de CHF 1m, de réserves issues d’apports de capital de CHF 9m et d’autres réserves de CHF 20m.

Le 1er juillet 2024, C SA distribue un dividende de CHF 8m (pour moitié provenant de réserves issues d’apports de capital et pour moitié provenant d’autres réserves) à B SA.

Questions

-

Quelles sont les conséquences en matière d’impôt anticipé et de droit de timbre d’émission ?

-

Le 1er octobre 2024, B SA distribue un dividende de CHF 20m (provenant de réserves issues d’apports de capital) à A Corp. Puis, le 1er mars 2026, B SA absorbe C SA. Quelles sont les conséquences en matière d’impôt anticipé et de droit de timbre d’émission ?

-

Comment appréciez-vous la question 1 si la participation C SA avait été transférée en augmentation du capital-actions de B SA pour CHF 50m ?

-

Comment appréciez-vous la question 2 si le montant de CHF 20m provenait d’une réduction de capital de B SA ?

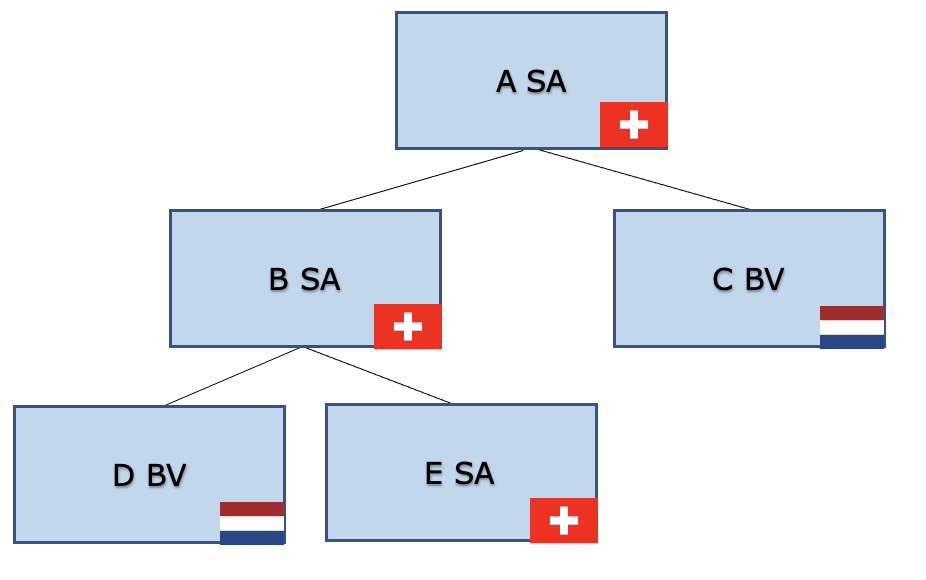

1. État de fait

La société suisse A SA détient l’intégralité des actions de la société suisse B SA et de la société néerlandaise C BV.

A son tour, la société B SA détient l’intégralité des actions de la société néerlandaise D BV et de la société suisse E SA. La valeur déterminante pour l’impôt sur le bénéfice de la participation E SA dans le chef de B SA est de CHF 10m et sa valeur vénale de CHF 15m.

Questions

-

La société B SA transfère, par le biais d’un apport en nature, la participation E SA à sa filiale D BV pour un montant de CHF 10m. Quelles sont les conséquences en matière d’impôt anticipé ?

-

La société B SA transfère, par le biais d’un transfert de patrimoine à charge des autres réserves, la participation E SA à sa société sœur C BV pour un montant de CHF 10m. Quelles sont les conséquences en matière d’impôt anticipé ?

1.1. Variante 1

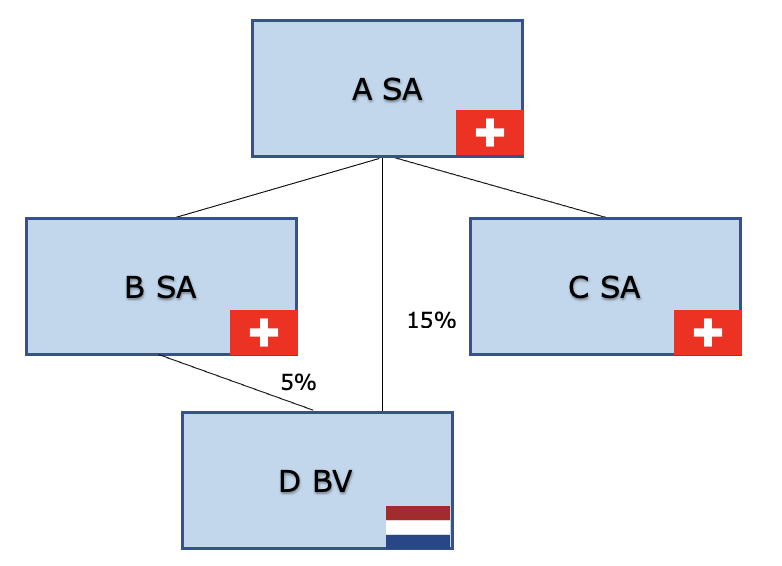

La société suisse A SA détient l’intégralité des actions des sociétés suisses B SA et C SA, ainsi que 15% des actions de la société néerlandaise D BV.

A son tour, la société B SA détient 5% des actions de la société néerlandaise D BV. La valeur déterminante pour l’impôt sur le bénéfice de la participation D BV dans le chef de B SA est de CHF 2m et sa valeur vénale de CHF 3m.

Question

- La société B SA vend la participation D BV à sa société sœur C SA à la valeur vénale de CHF 3m. Quelles sont les conséquences en matière de droit de timbre de négociation ?

1.2. Variante 2

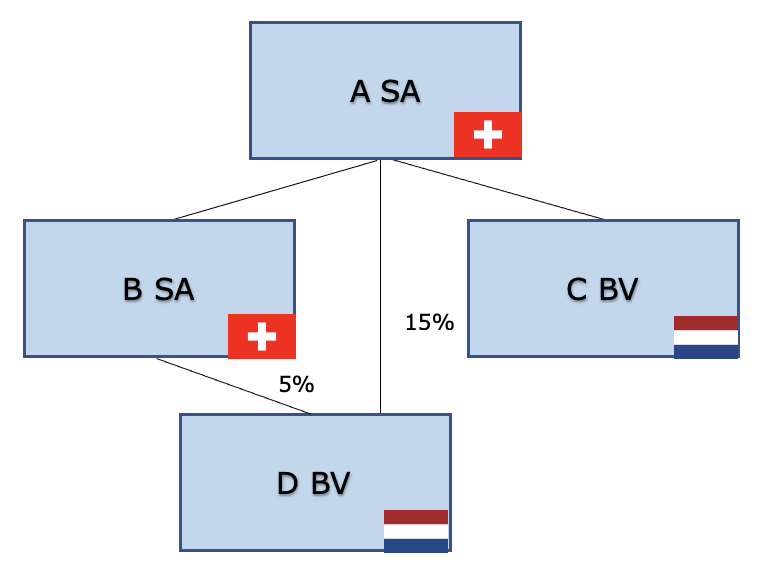

La société suisse A SA détient l’intégralité des actions de la société suisse B SA et de la société néerlandaise C BV, ainsi que 15% des actions de la société néerlandaise D BV.

A son tour, la société B SA détient 5% des actions de la société néerlandaise D BV. La valeur déterminante pour l’impôt sur le bénéfice de la participation D BV dans le chef de B SA est de CHF 2m et sa valeur vénale de CHF 3m.

Questions

-

La société B SA vend la participation D BV à sa société sœur C BV à la valeur vénale de CHF 3m. Quelles sont les conséquences en matière de droit de timbre de négociation ?

-

La société B SA vend la participation D BV à sa société mère A SA à la valeur vénale de CHF 3m, cette dernière transférant, par le biais d’un apport en nature, cette même participation (de 5%) à sa filiale C BV. Quelles sont les conséquences en matière de droit de timbre de négociation ?