1. État de fait

Le Groupe A est un groupe actif sur le plan européen dans le domaine de l'électronique. De manière historique, le Groupe est scindé en deux branches, l'une pour le domaine opérationnel et l'autre pour le domaine de l'investissement, dans lequel sont réinvestis les profits opérationnels.

Suite à la vente d'une partie de la branche opérationnelle en 2019, le produit de la vente se trouvant dans la branche opérationnelle du Groupe, une réorganisation doit être envisagée pour centraliser à nouveau de manière adéquate les divers investissements. Par ailleurs, pour des raisons de ségrégation des risques, le Groupe souhaite investir le produit de la vente dans diverses juridictions.

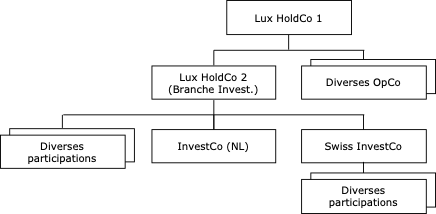

La structure se présente comme suit, suite à la vente de la branche opérationnelle (produit de la vente dans InvestCo (NL)) :

La première étape de réorganisation opérée fin 2020 a été pour Lux HoldCo 1 d'apporter InvestCo, dans la branche d'investissement du Groupe, à savoir Lux HoldCo 2 à la valeur vénale et contre des primes d'émission, ainsi que du capital-actions. Le Groupe a ensuite envisagé plusieurs juridictions pour implanter une société d'investissement, et le choix a été porté sur la Suisse. Les étapes suivantes sont entreprises pour ladite constitution :

- Distribution des actifs de InvestCo à Lux HoldCo 2 (08.2021)

- Scission de Lux HoldCo 2 pour constituer une société-sœur Lux InvestCo, avec répartition des capitaux propres existants entre les deux entités (09.2021)

- Apport de Lux InvestCo dans Lux HoldCo 2 contre une augmentation de capital et des primes d'émission de cette dernière (10.2021)

- Migration de Lux InvestCo vers la Suisse pour constituer Swiss InvestCo avec reprise du bilan sans changement (11.2021).

La structure du Groupe post-réorganisation se présentera comme suit :

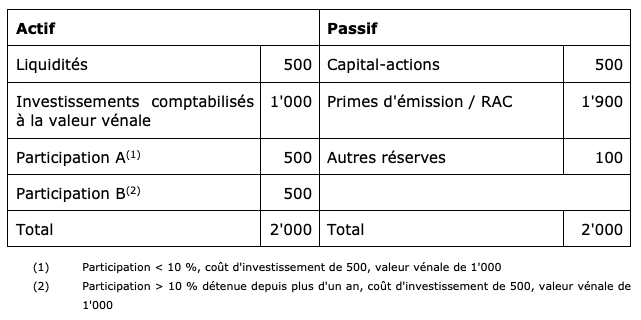

Les comptes de Lux InvestCo (puis Swiss InvestCo) sont tenus en CHF dès la constitution de l'entité luxembourgeoise et se présentent comme suit (KCHF):

Questions

- Quelles sont les conditions de droit civil pour qu'un transfert de siège puisse être opéré (y compris la documentation de droit suisse des sociétés nécessaire) ?

- Quelles sont les conséquences en matière d'impôt sur le bénéfice en Suisse ?

- Les réserves latentes sur les participations de Swiss InvestCo peuvent-elles être déclarées ?

- Les "autres réserves" peuvent-elles être requalifiées en RAC lors du transfert de siège ?

- Est-ce que les primes d'émission de Lux InvestCo peuvent être reconnues en tant que RAC en Suisse ?

- Quelles sont les conséquences du transfert de siège en matière d'impôt anticipé ?

- Quelles sont les conséquences du transfert de siège en matière de droits de timbre ?

Variante

- Si Lux InvestCo disposait de pertes lors du transfert de siège, celles-ci pourraient-elles être compensées en Suisse ?

1. État de fait

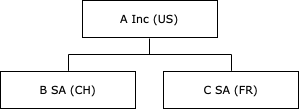

La société holding B. SA, avec siège en Suisse, fait partie d'un Groupe international de sociétés. Pour des raisons opérationnelles et de centralisation des activités, B. SA doit être migrée vers la France, puis fusionnée dans une société-sœur locale.

Le Groupe se présente comme suit :

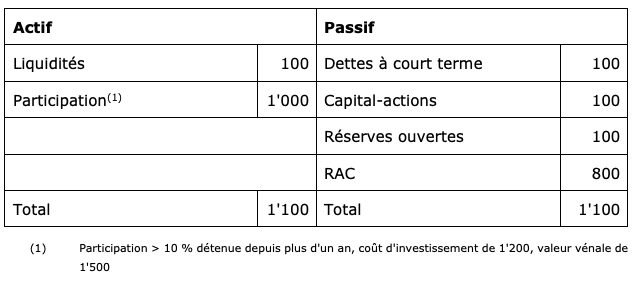

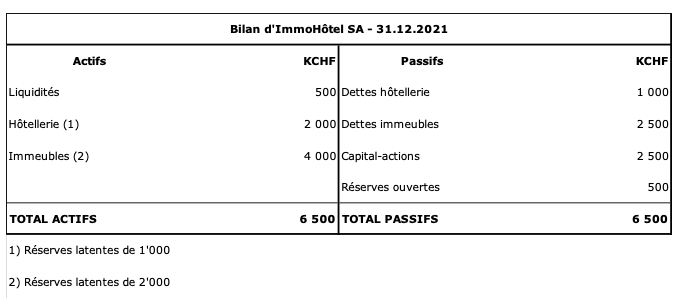

Les comptes de B. SA au moment de la migration se présentent comme suit (KCHF) :

Questions

- Quelles sont les conditions de droit civil pour qu'un transfert de siège puisse être opéré (y compris la documentation de droit suisse des sociétés nécessaire)

- Quelles sont les conséquences en matière d'impôt sur le bénéfice en Suisse ?

- Quelles sont les conséquences du transfert de siège en matière d'impôt anticipé ?

1. État de fait

La société étrangère ImmoHôtel SA est spécialisée dans l'hôtellerie ainsi que l'immobilier. Elle décide de démembrer son secteur hôtellerie, situé en Suisse, et de le transférer le 1er janvier 2022 dans une nouvelle filiale suisse, Hôtel SA, dont le siège est établi dans le canton de Genève. Ce transfert intervient aux valeurs déterminantes pour l'impôt sur le bénéfice. L'exploitation Hôtellerie n'inclut aucun immeuble.

Questions

- De quel type de restructuration s'agit-il ici ?

- Quelles en sont les conséquences fiscales au titre de l'impôt fédéral direct et comment se présentent les bilans de ImmoHôtel SA et d'Hôtel SA suite à la transaction ?

- Quelles sont les conséquences fiscales au titre de l'impôt anticipé et qui est éligible à son remboursement ?

- Quelles sont les conséquences fiscales en matière de droit de timbre de négociation ?

- Quelles sont les conséquences fiscales en matière de droit de timbre d'émission ?

- Quelles sont les conséquences fiscales en matière de TVA ?

Variante

- Qu'en est-il si ImmoHôtel SA aliène 100% des actions d'Hôtel SA au prix de KCHF 3'000 le 1er janvier 2023 ?

1. État de fait

Distribution SA est une société suisse faisant partie d'un groupe multinational depuis de nombreuses années. Sur la base d'un contrat de très longue durée, Distribution SA agit en qualité de distributeur de plein exercice (full fledged distributor) sur le marché mondial non américain pour son Groupe. A ce titre, sous l'angle des prix de transfert, Distribution SA a droit à une partie des bénéfices (resp. pertes) résiduels entrepreneuriaux du Groupe dont elle fait partie.

Pour des raisons stratégiques, le Groupe est actuellement en train de repenser à sa structure de distribution et de fabrication. Dans ce cadre, il est actuellement prévu de centraliser les fonctions entrepreneuriales au sein d'une entité étrangère, Principal SA. Suite à cette réorganisation, Distribution SA n'agirait plus qu'à titre de distributeur à risques limités et aurait droit à une marge fixe de pleine concurrence de +2%. Ceci impliquerait une modification des relations contractuelles intra-groupes, ainsi qu'une réallocation effective des risques supportés et une réallocation des potentiels de profits et pertes liées à ladite activité.

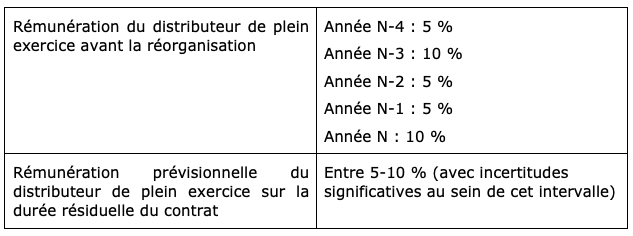

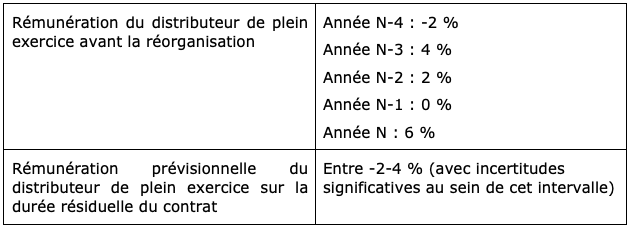

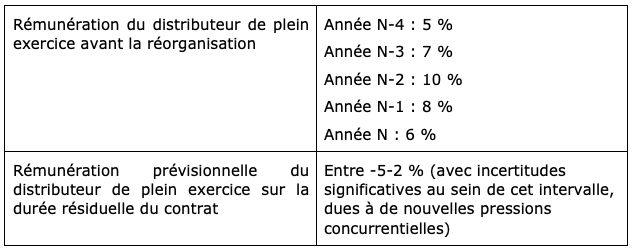

Au moment de la réorganisation, les données suivantes sont connues :

Questions

- Quelle est la définition d'une fonction, ainsi que d'une réorganisation d'entreprises ?

- Comment déterminer si un transfert de fonctions ou une réorganisation d'entreprise doit conduire à une indemnisation de l'entité transférante, respectivement de l'entité reprenante ?

- L'état de fait présenté doit-il conduire à une indemnisation dans le cas d'espèce ? Est-ce que des actifs pourraient également être considérés comme transférés dans le cas d'espèce et leur transfert doit-il être rémunéré ?

Variante 1

- Comment se présente la situation si les données connues au moment de la réorganisation sont les suivantes :

Variante 2

- Comment se présente la situation si les données connues au moment de la réorganisation sont les suivantes :

1. État de fait

IP Technologie Inc. sise aux États-Unis, est l'un des principaux fournisseurs de matériel et de logiciel de réseaux, y compris de solutions de réseaux de stockage (Storage Area Networking) et de solutions de réseaux IP (Internet Protocol) pour les entreprises et les organisations du monde entier.

Les produits et services d'IP Technologie sont commercialisés, vendus et recommandés dans le monde entier par des partenaires de distribution, y compris des fabricants d'équipement d'origine (FEO), des distributeurs, des intégrateurs de systèmes, des distributeurs à valeur ajoutée (DVA) et directement par le Groupe IP Technologie.

Les principaux clients FEO d'IP Technologie sont d'importants groupes de la Silicon Valley. Chacun d'eux représentent 10 % ou plus des revenus totaux du Groupe IP Technologie, représentant un total combiné de 40 % de son chiffre d'affaires net.

IP Technologie Inc., a octroyé à Distributeur Suisse SA une licence non exclusive d'utilisation de certains droits de propriété intellectuelle en vertu d'un contrat de licence conclu le 1er janvier 2010. Le contrat de licence est soumis au droit suisse.

En vertu de ce contrat de licence, Distributeur Suisse SA opère comme distributeur mondial avec risques limités pour les clients non-américains du Groupe IP Technologie et fournit également des services directement aux clients.

Les principales caractéristiques pour Distributeur Suisse SA résultant de ce contrat sont les suivantes :

- Contrat d'une durée minimum de 5 ans ;

- Renouvellement automatique au 1er janvier, sauf notification écrite de non-renouvellement donnée 60 jours avant le renouvellement automatique ; et

- Marge opérationnelle de 1.75 % sur le chiffre d'affaires net (ventes et services).

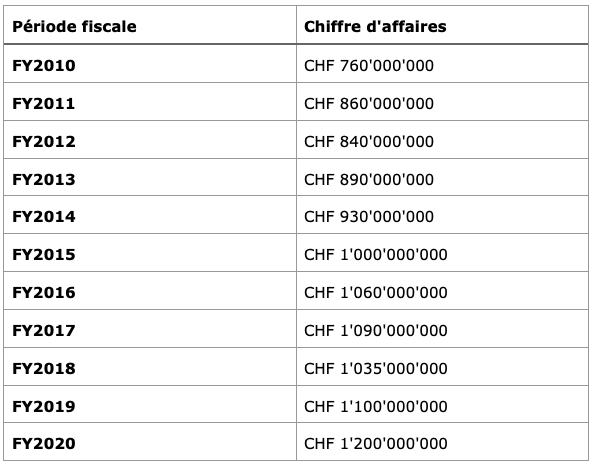

Le chiffre d'affaires de Distributeur Suisse SA pour les périodes fiscales 2010 à 2020 s'élevait à :

La marge opérationnelle sur l'activité de distribution et de services de Distributeur Suisse SA est comprise dans la fourchette des marges de rémunération conforme au principe de pleine concurrence.

TP Soft Limited est une société technologique sise à Singapour. TP Soft Limited a acquis toutes les sociétés affiliées du Groupe IP Technologie au travers d'une société intermédiaire américaine.

Au moment de l'acquisition, TP Soft Limited avait déjà prévu de restructurer l'activité en lien avec la propriété intellectuelle du Groupe IP Technologie.

Comme les activités principales de TP Soft Limited sont déployées à Singapour, il a été décidé de transférer les actifs incorporels ainsi que l'activité de distribution du Groupe IP Technologie vers cette juridiction.

Le contrat de licence a été résilié avec effet au 31 décembre 2019. Depuis le 1er janvier 2020, Singapour Limited est en charge de l'activité de distribution mondiale des produits du Groupe IP Technologie.

Question

- Distributeur Suisse SA a-t-elle droit à une indemnité en raison de la résiliation du contrat de licence ?

Variante

- Qu'en est-il si le contrat de licence est résilié avec effet au 1er janvier 2019, sans respecter le préavis de 60 jours ?