1. État de fait de base

The Trustee SA est trustee sis en Suisse de deux trusts offshores, Happy Trust 1 et Happy Trust 2. Le patrimoine des trusts en question est déposé auprès de banques en Suisse.

Le but statutaire de Trustee SA est notamment l'activité de trustee tel que définie dans le LEfin. Selon l'art. 17 al. 2 LEfin, est réputé trustee quiconque, à titre professionnel, gère un patrimoine distinct ou en dispose en faveur d'un bénéficiaire ou dans un but déterminé, sur la base de l'acte constitutif d'un trust. Trustee SA a par ailleurs obtenu la licence comme Trustee de la FINMA.

Enfin, Trustee SA a été inscrite à l'ASG (Association Suisse des Gérants).

Questions

- Quid si les actifs des trusts sont gérés exclusivement indirectement par des prestataires tiers externes, à savoir des banques en Suisse?

- Quid si les actifs des trusts sont gérés directement par Trustee SA ? Et si les actifs sont gérés directement par une filiale de Trustee SA à l'étranger (outsourcing de la gestion à une filiale du trustee à l'étranger)?

- Quid si seule une partie des actifs du Happy Trust 1 est gérée directement par Trustee SA?

- Quid si Trustee SA gère à son nom et pour son propre compte ses propres actifs et que ces derniers représentent des documents imposables qui atteignent plus de CHF 10'000'000 à son bilan?

1. État de fait

Trustee SA est un trustee sis en Suisse de deux trusts offshores, Happy Trust 1 et Happy Trust 2. Les actifs des trusts en question sont déposés auprès de banques à l'étranger.

Questions

- Quid si les actifs des trusts sont gérés directement par Trustee SA?

- Quid si Trustee SA ne gère pas les actifs mais met en place les mandats de gestion entre les trusts et les banques étrangères ou les asset manager étrangers?

- Idem que question 2, mais quid si dans la documentation contractuelle avec la banque il est prévu que Trustee SA a un droit de regard sur la gestion?

1. État de fait

Trustee SA est un trustee sis en Suisse de deux trusts offshores, Happy Trust 1 et Happy Trust 2. Cette fois-ci, Happy Trust 1 et Happy Trust 2 ont des sociétés filiales (underlying companies (UC)) sises à l'étranger qui détiennent les avoirs en trust.

Questions

- Quid si Trustee SA ouvre les comptes au nom des filiales étrangères auprès de banques suisses et passe des ordres d'achat et de vente?

- Idem que sous question 1, mais les relations bancaires sont à l'étranger?

- Quid si Trustee SA met en place la relation bancaire à l'étranger au nom des filiales étrangères mais n'intervient pas dans la gestion (mandat discrétionnaire)?

- Les underlying companies gèrent elles-mêmes activement les actifs détenus. Quid si les actifs sont déposés auprès de banques suisses ? Quid si les actifs sont déposés auprès de banques étrangères?

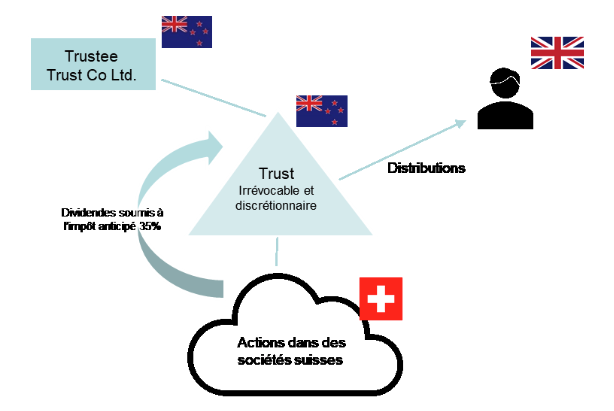

1. Etat de fait

Monsieur X est résident fiscal au Royaume-Uni. Il détient différents paquets d'actions dans des sociétés suisses à travers un Trust constitué selon le droit néo- zélandais et dont le Trustee est une société néo-zélandaise spécialisée dans l'administration des Trusts. Cette année, il est prévu que des dividendes importants soient versés par les sociétés suisses détenues par le Trust.

Questions

- Quels sont les critères d'assujettissement et les impôts qui entrent en ligne de compte en Suisse dans ce cas de figure?

- Comment qualifiez-vous le Trust?

- Comment évaluez-vous le droit au remboursement de l'impôt anticipé dans ce cas de figure?

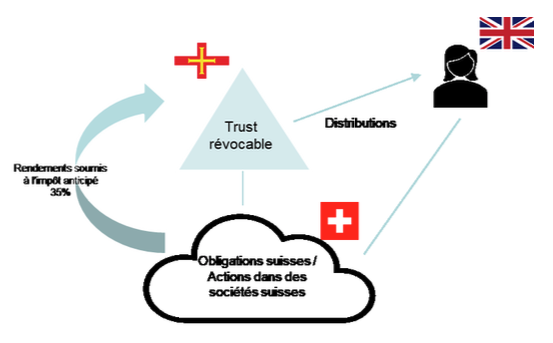

1. Etat de fait

Madame Y est résidente fiscale au Royaume-Uni. Elle détient un compte auprès d'un banque suisse. Parmi les investissements figurent des titres suisses pour une valeur considérable. Ces titres produisent des rendements soumis à l'impôt anticipé en Suisse.

Madame Y prévoit de transférer ces avoirs à un Trust constitué selon le droit de Guernesey, avec les caractéristiques suivantes:

- les bénéficiaires du Trust sont Mme Y de son vivant, puis ses enfants au décès de cette dernière;

- Mme Y ne peut être exclue du cercle des bénéficiaires par les Trustees, et elle a la faculté de nommer et/ou révoquer les Trustees ;

- de son vivant, Mme Y aura un droit ferme à recevoir les revenus générés par le Trust et conservera un droit sur le capital du Trust ;

- au décès de Mme Y, les Trustees seront libres de distribuer ou d'employer à leur pleine discrétion les revenus générés par le Trust ou le capital sous-jacent à l'avantage des bénéficiaires.

Avant le transfert des titres au Trust, Mme Y bénéficiait du droit au remboursement de la Convention contre les doubles impositions convenue entre la Suisse et le Royaume-Uni1 (ci-après « CDI CH-UK »). En particulier, elle avait financé l'acquisition de ces titres par le biais de fonds propres, et n'avait pas eu recours à des opérations de « hedging » ni de « securities lending ».

Questions

- Comment qualifiez-vous le Trust?

- Comment évaluez-vous le droit au remboursement de l'impôt anticipé des différents acteurs dans ce cas de figure ?

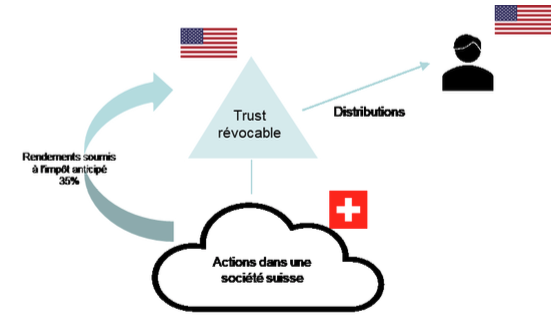

1. Etat de fait

Monsieur X est l'unique actionnaire d'une société immobilière dont le but est notamment l'acquisition et la détention d'immeubles ou de participations dans des sociétés immobilières, et dont le siège se trouve en Suisse.

M. X est citoyen des Etats-Unis d'Amerique. Pour des motifs liés au droit américain, il souhaite réorganiser son patrimoine et transférer les parts sociales de sa société à un Trust.

Le Trust, soumis au droit de l'Etat de New York, revêt les caractéristiques suivantes:

- M. X est le trustee ;

- Les seuls bénéficiaires du Trust seront M. X et ses propres héritiers légaux.

M. X sera ainsi Settlor, Trustee et bénéficiaire du Trust. En qualité de Trustee, il disposera du pouvoir de distribuer des actifs en sa faveur.

En outre, le Trust est qualifié de sujet fiscal selon le droit fiscal des Etats-Unis. Ainsi, le Trust est redevable de l'impôt sur le revenu aux Etats-Unis.

M. X et ses héritiers légaux sont résidents fiscaux américains (ce qui est attesté par une formule 6166 du droit américain) et n'ont pas prévu de changer de résidence fiscale. M. X ne profite du reste pas d'une imposition privilégiée aux Etats-Unis.

Enfin, le Trust acquiert les actions pour son propre compte, et il n'est pas prévu que la société ou les immeubles sous-jacents soient fusionnée/vendus ou distribués sous forme de dividendes en nature.

Questions

- Comment qualifiez-vous le Trust?

- Comment évaluez-vous le droit au remboursement de l'impôt anticipé des différents acteurs dans ce cas de figure, respectivement la convention de double imposition entre la Suisse et le Royaume-Uni est-elle applicable?