1. Sachverhalt

Die Betriebs AG mit Sitz in Zürich wird seit ihrer Gründung zu 100% durch A (Wohnsitz Zürich) gehalten.

Im Rahmen einer Umstrukturierung seiner privaten Verhältnisse im Jahr 2023 legt A 100% der Betriebs AG in die von A neugegründete Kauf AG ein. An dieser ist A ebenfalls zu 100% beteiligt.

Die Betriebs AG wird auf Stufe der Kauf AG mit einem Wertvon CHF 1 Mio. angesetzt. Der Verkehrswert der Betriebs AG im Zeitpunkt der Einbringung beträgt CHF 10 Mio.

Die Betriebs AG weist ein Aktienkapital von CHF 1 Mio. aus. Bestätigte Kapitaleinlagereserven liegen keine vor. Auf Stufe der Kauf AG werden Kapitaleinlagereserven von CHF 1 Mio. gebildet, welche durch die ESTV bestätigt werden.

Die Betriebs AG entwickelt sich in der Folge gut und erzielt nachhaltige Gewinne. Sie schüttet regelmässig Dividenden an die Kauf AG aus. Im Jahr 2025 schüttet die Kauf AG erstmals CHF 5 Mio. an A aus.

Frage

- Was sind die Steuerfolgen für A?

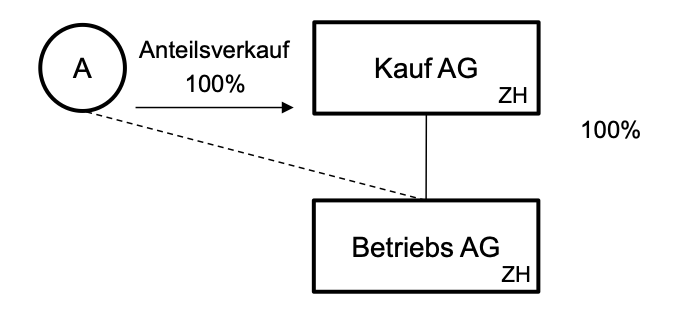

1. Grundsachverhalt

Die Betriebs AG mit Sitz in Zürich wird seit ihrer Gründung zu 100% durch A (Wohnsitz Zürich) gehalten.

Gegen Ende 2022 plant A einen Verkauf seiner 100% Beteiligung an der Betriebs AG. Kaufinteressentin ist die unabhängige Kauf AG, welche zu 100% durch B gehalten wird.

Im April 2023 findet das Signing und Closing der Transaktion statt. A veräussert 100% der Betriebs AG für CHF 10 Mio. an die Kauf AG. Das Geschäftsjahr der Betriebs AG entspricht dem Kalenderjahr.

2. Sachverhaltsvariante A

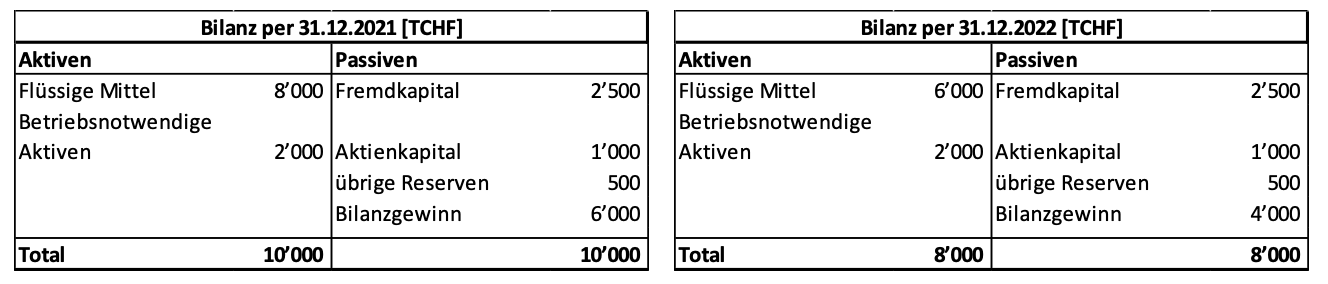

Das Bilanzbild der Betriebs AG für die Geschäftsjahre 2021 und 2022 ist wie folgt:

Im Zeitpunkt des Verkaufs im April 2023 ist die Jahresrechnung 2022 der Betriebs AG mit einem operativen Jahresverlust von CHF 2 Mio. noch nicht durch die Generalversammlung genehmigt worden. Die flüssigen Mittel der Betriebs AG im Zeitpunkt des Closings sind unverändert zur Situation gemäss Jahresrechnung 2022.

Die Betriebs AG entwickelt sich positiv und erzielt im Jahr 2023 einen Gewinn von CHF 3 Mio. Gemäss Jahresrechnung 2023 betragen die ausschüttbaren Reserven folglich neu CHF 7Mio. Den Gewinn von CHF 3 Mio. schüttet die Betriebs AG im Jahr 2024 an die Kauf AG aus.

Frage

- Was sind die Steuerfolgen für A?

3. Sachverhaltsvariante B

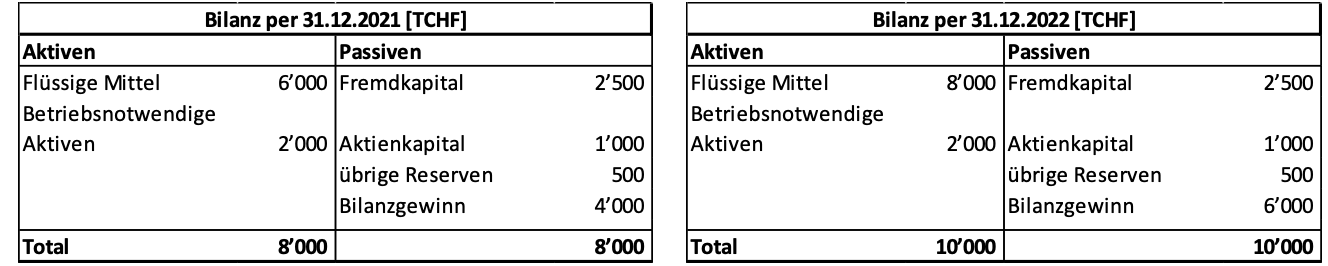

Das Bilanzbild der Betriebs AG für die Geschäftsjahre 2021 und 2022 ist wie folgt: Die Revision der Jahresrechnung 2022 wurde im Februar 2023 durchgeführt. Das

Jahr 2022 wurde mit einem operativen Jahresgewinn von CHF 2 Mio. abgeschlossen. Die Generalversammlung fand in den letzten Jahren immer Anfang März statt. Bis zum Verkauf im April 2023 wurde die Generalversammlung für das Geschäftsjahr 2022 jedoch nicht durchgeführt.

Die flüssigen Mittel der Betriebs AG im Zeitpunkt des Closings sind unverändert zur Situation gemäss Jahresrechnung 2022.

An der ordentlichen Generalversammlung im September 2023 beschliesst die Betriebs AG eine Dividende von CHF 2 Mio. an die Kauf AG auszuschütten.

Frage

- Was sind die Steuerfolgen für A?

4. Sachverhaltsvariante C

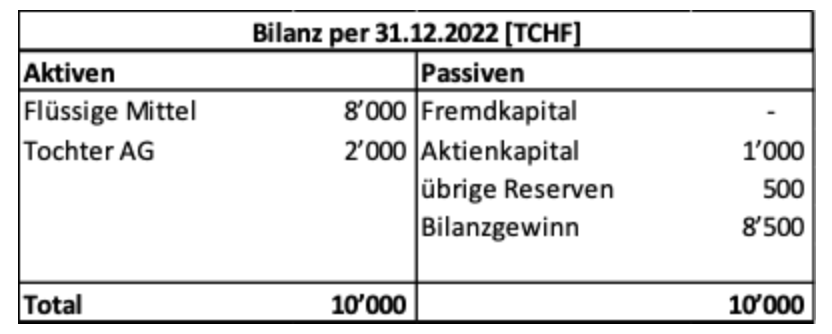

Die betriebsnotwendigen Aktiven der Betriebs AG von CHF 2 Mio. bestehen aus der Beteiligung an der Tochter AG. Das Bilanzbild der Betriebs AG für das Geschäftsjahr 2022 ist wie folgt:

Die Generalversammlung fand im März 2023 statt. Die flüssigen Mittel der Betriebs AG im Zeitpunkt des Closings sind unverändert zur Situation gemäss Jahresrechnung 2022.

Die Tochter AG verfügt per 31. Dezember 2022 selbst über handelsrechtlich ausschüttungsfähige nicht betriebsnotwendige Substanz von CHF 5 Mio.

Frage

- Wie hoch ist die handelsrechtlich ausschüttungsfähige nicht betriebsnotwendige Substanz der Betriebs AG im Sinne der indirekten Teilliquidation?

5. Sachverhaltsvariante D

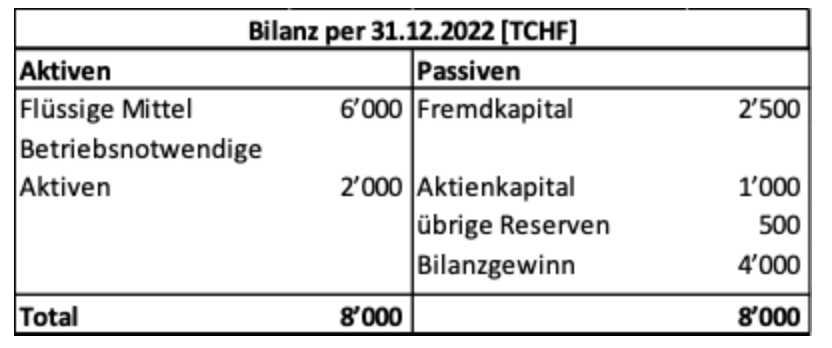

Die Kauf AG wird durch den Verkäufer A selbst zu 100% gehalten. Das Bilanzbild der Betriebs AG für das Geschäftsjahr 2022 ist wie folgt:

Die Generalversammlung fand im März 2023 statt. Die flüssigen Mittel der Betriebs AG im Zeitpunkt des Closings sind unverändert zur Situation gemäss Jahresrechnung 2022.

An einer darauffolgenden ausserordentlichen Generalversammlung im September 2023 beschliesst die Betriebs AG die Ausschüttung einer Dividende von CHF 4 Mio.

Frage

- Was sind die Steuerfolgen für A?

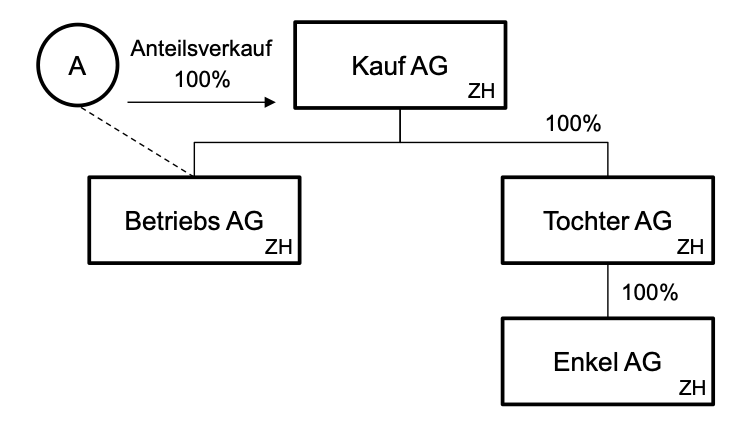

1. Grundsachverhalt

Die Betriebs AG mit Sitz in Zürich wird seit ihrer Gründung zu 100% durch A (Wohnsitz Zürich) gehalten.

Gegen Ende 2022 plant A einen Verkauf seiner 100% Beteiligung an der Betriebs AG. Kaufinteressentin ist die unabhängige Kauf AG. Die Gruppenstruktur der Kauf AG ist wie folgt:

Im April 2023 findet das Signing und Closing der Transaktion statt. A veräussert 100% der Betriebs AG für CHF 10 Mio. an die Kauf AG. Das Geschäftsjahr der Betriebs AG entspricht dem Kalenderjahr.

Per 31. Dezember 2022 verfügt die Betriebs AG über CHF 4 Mio. nicht betriebsnotwendige Substanz und entsprechend ausschüttungsfähige Reserven.

2. Sachverhaltsvariante A

Die Kauf AG verfügt neben der Beteiligung an der Betriebs AG über keine nennenswerten Aktiven.

Noch im Jahr 2023 gewährt die Betriebs AG der Kauf AG ein Darlehen über CHF 4 Mio. Die schriftlich vereinbarten Darlehenskonditionen sind wie folgt:

- Laufzeit des Darlehens 10 Jahre, keine Amortisationszahlungen

- Zinslos

- Unbesichert

- Nachrangig zu bestehender Bankfinanzierung der Kauf AG

Frage

- Was sind die Steuerfolgen für A?

3. Sachverhaltsvariante B

Die Kauf AG verfügt neben der Beteiligung an der Betriebs AG über einen operativen Betrieb, der nachhaltig Gewinne erzielt.

Für den Kauf nimmt die Kauf AG teilweise ein Bankdarlehen auf. Den Rest finanziert sie durch eigene Mittel.

Im Rahmen der Kaufverhandlungen erkundigt sich der Verkäufer A über die Ertragslage der Kauf AG. Die Prüfung des Verkäufers ergibt, dass die Ertragskraft der Jahre 2021 und 2022 der Kauf AG ausreicht um das Bankdarlehen zu amortisieren, ohne dass auf die bestehende Substanz der Betriebs AG zurückgegriffen werden muss.

Da die Betriebs AG die vorhandenen flüssigen Mittel nicht benötigt, gewährt sie der Kauf AG Ende 2023 ein Darlehen im Umfang der nicht betriebsnotwendigen Substanz von CHF 4 Mio. Die Kauf AG verwendet dieses für den Ausbau anderer Geschäftsfelder. Die schriftlich vereinbarten Darlehenskonditionen sind wie folgt:

- Laufzeit des Darlehens 5 Jahre, mit jährlicher Amortisation

- Zinssatz 1.5%, periodisch geschuldet

- Unbesichert

- Nachrangig zu bestehender Bankfinanzierung der Kauf AG

Aufgrund ausserordentlicher äusserer Umstände verschlechtert sich die Ertragslage der Kauf AG in den Jahren 2024 und 2025 signifikant und die Betriebs AG muss das Darlehen im Jahr 2025 wertberichtigen.

Frage

- Was sind die Steuerfolgen für A?

4. Sachverhaltsvariante C

Die Kauf AG verfügt über mehrere Tochtergesellschaften. Eine davon ist die Tochter AG. Die Gruppe unterhält auf Stufe der Tochter AG einen Cash Pool, in welchem sämtliche überschüssigen flüssigen Mittel der Gruppe verwaltet werden. Die Bonität des Cash Pool ist gegeben. Den Kauf der Betriebs AG finanziert sich die Kauf AG aus dem Cash Pool.

Im Anschluss an den Erwerb bringt die Betriebs AG die vorhandenen nicht betriebsnotwendigen Mittel von CHF 4 Mio. in den Cash Pool der Gruppe ein.

Das Guthaben des Cash Pool wird gemäss Rundschreiben der ESTV zuzüglich einer marktüblichen Risikoprämie verzinst.

Die Betriebs AG erwirtschaftet in den Folgejahren Gewinne, weshalb auf die überschüssigen Mittel im Cash Pool nicht zurückgegriffen werden muss. Der Bestand der Cash Pool Forderung der Betriebs AG ändert sich bis 2028 nicht und wird erst 2029 für den Ausbau der Geschäftstätigkeit Betriebs AG ausgeglichen.

Frage

- Was sind die Steuerfolgen für A?

1. Grundsachverhalt

Die Betriebs AG mit Sitz in Zürich wird seit ihrer Gründung zu 100% durch A (Wohnsitz Zürich) gehalten.

Gegen Ende 2022 plant A einen Verkauf seiner 100% Beteiligung an der Betriebs AG. Kaufinteressentin ist die unabhängige Kauf AG. Die Gruppenstruktur der Kauf AG ist wie folgt:

Im April 2023 findet das Signing und Closing der Transaktion statt. A veräussert 100% der Betriebs AG für CHF 10 Mio. an die Kauf AG. Das Geschäftsjahr der Betriebs AG entspricht dem Kalenderjahr.

Per 31. Dezember 2022 verfügt die Betriebs AG über CHF 4 Mio. nicht betriebsnotwendige Substanz und entsprechend ausschüttungsfähige Reserven.

2. Sachverhaltsvariante A

Die Geschäftsfelder der Betriebs AG und der Kauf AG sind deckungsgleich. Die Kauf AG beschliesst zur Nutzung von Synergieeffekten, die Betriebs AG in die Kauf AG zu fusionieren. Die Fusion findet gemäss Handelsregistereintrag vom 30. Mai 2024 rückwirkend auf den 1. Januar 2024 statt.

Frage

- Was sind die Steuerfolgen für A?

3. Sachverhaltsvariante B

Die Geschäftsfelder der Betriebs AG und der Tochter AG sind deckungsgleich. Die Kauf AG beschliesst zur Nutzung von Synergieeffekten, die Betriebs AG in die Tochter AG zu fusionieren. Die Fusion findet gemäss Handelsregistereintrag vom 30. Mai 2024 rückwirkend auf den 1. Januar 2024s tatt.

Frage

- Was sind die Steuerfolgen für A?

4. Sachverhaltsvariante C

Die Enkel AG ist gemäss Jahresrechnung 2023 überschuldet. Zur Nachhaltigen Sanierung der Enkel AG beschliesst die Kauf AG die Betriebs AG in die Enkel AG zu fusionieren. Die Fusion findet gemäss Handelsregistereintrag vom 30. Mai 2024 rückwirkend auf den 1. Januar 2024 statt.

Frage

- Was sind die Steuerfolgen für A?

5. Sachverhaltsvariante D

Die Betriebs AG besitzt im Zeitpunkt des Verkaufs noch eine 100% Beteiligung an der Cash AG. Im Jahr 2024 überträgt die Betriebs AG ihre Beteiligung an der Cash AG auf die Kauf AG im Rahmen einer steuerneutralen Vermögensübertragung im Konzern

Der Übertragungswert entspricht dem Gewinnsteuerwert der Cash AG auf Stufe der Betriebs AG. Die ausschüttungsfähigen Reserven der Betriebs AG reduzieren sich im entsprechenden Umfang

Frage

- Was sind die Steuerfolgen für A?

1. Grundsachverhalt

Die Betriebs AG mit Sitz in Zürich wird seit ihrer Gründung zu 100% durch A (Wohnsitz Zürich) gehalten.

Gegen Ende 2022 plant A einen Verkauf seiner 100% Beteiligung an der Betriebs AG. Kaufinteressentin ist die unabhängige Kauf AG. Die Kauf AG wurde speziell für den Kauf gegründet und verfügt über keine nennenswerten finanziellen Mittel zur Finanzierung der Akquisition, weshalb der Kauf vollumfänglich über ein Bankdarlehen finanziert wird. A ist sich der Ertragskraft der Kauf AG nicht bewusst.

Per 31. Dezember 2022 verfügt die Betriebs AG über CHF 4 Mio. nicht betriebsnotwendige Substanz und entsprechende ausschüttungsfähige Reserven.

Im Rahmen des SPA wird eine Klausel bzgl. indirekte Teilliquidation aufgenommen, die sämtliche Substanzausschüttungen verbietet. Im Falle einer Verletzung dieser Klausel sind die Verkäufer durch den Käufer schadlos zu halten.

Die Prüfung der Kauf AG ergibt, dass die nachhaltig zu erwartenden Gewinne der Betriebs AG auf Basis der Jahresrechnungen 2021 und 2022 für die Amortisation des Bankdarlehens ausreichen. Sie plant folglich mit entsprechenden Ausschüttungen der laufenden Gewinne in den Perioden nach dem Kauf.

Im April 2023 findet das Signing und Closing der Transaktion statt. A veräussert 100% der Betriebs AG für CHF 10 Mio. an die Kauf AG. Das Geschäftsjahr der Betriebs AG entspricht dem Kalenderjahr.

2. Sachverhaltsvariante A

Das Geschäftsjahr 2023 der Betriebs AG entwickelt sich nicht wie erwartet und der laufende Gewinn reduziert sich auf ein Minimum. Eine Ausschüttung des laufenden Gewinns des Geschäftsjahres 2023 würde folglich nicht ausreichen, um die Amortisationszahlung gegenüber der Bank zu leisten. Im Jahr 2024 schüttet die Betriebs AG deshalb im Verkaufszeitpunkt bestehende Substanz von CHF 1 Mio. aus.

Frage

- Was sind die Steuerfolgen für A?

3. Sachverhaltsvariante B

Im Gegensatz zum Grundsachverhalt verfügt die Kauf AG über einen operativen Betrieb, der in der Vergangenheit nachhaltige Gewinne erzielt hat.

Der Kauf der Betriebs AG wird teilweise über ein Bankdarlehen finanziert.

Im Rahmen der Kaufverhandlungen wird A die angedachte Finanzierungsstruktur auf Nachfrage grob erläutert sowie die Jahresrechnungen 2021 und 2022 offengelegt. Die Prüfung des Verkäufers A ergibt, dass die Ertragskraft der Kauf AG gemäss Jahresrechnungen 2021 und 2022 (ohne ausserordentliche Ergebnisse) ausreichen müsste um das Bankdarlehen zu amortisieren.

In den Jahren 2023 und 2024 muss die Kauf AG unerwartete Umsatzeinbussen hinnehmen. Der laufende Gewinn der Kauf AG reicht nicht mehr aus, um die Amortisationszahlungen gegenüber der Bank zu leisten. Kurzfristig kann mit der Bank eine Stundung vereinbart werden. ImJahr 2025 wird dennoch eine Ausschüttung eines Teils der bestehenden Substanz der Betriebs AG von CHF 1 Mio. erforderlich.

Frage

- Was sind die Steuerfolgen für A?