- Unternehmen

Update zur Verrechnungssteuer und zu den Stempelabgaben

Workshop von Markus Küpfer und Thomas Jaussi anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

Workshop von Markus Küpfer und Thomas Jaussi anlässlich des ISIS)-Seminars vom 13./14. Juni 2022 mit dem Titel «Unternehmenssteuerrecht 2022».

Die F AG wurde im Jahre 2002 gegründet und ist im Kanton A ansässig. Sie bezweckt das Ausführen von Treuhand- und Buchhaltungsarbeiten sowie das Halten und Verwalten von Beteiligungen an Gesellschaften im Industrie-, Finanz- sowie Immobilienbereich. Ihr vollständig einbezahltes Aktienkapital beläuft sich auf CHF 250'000.--. Sämtliche Beteiligungsrechte der F AG wurden im Jahre 2005 durch die inländische A Holding AG gehalten.

Die F AG hielt per Ende 2004 jeweils sämtliche Beteiligungsrechte von drei Treuhandgesellschaften. Zwischen 2005 und 2010 hielt sie zusätzlich noch Beteiligungsrechte an vier weiteren Treuhandgesellschaften.

Die C Consulting AG ist ebenfalls eine in der Schweiz ansässige Gesellschaft. Ihr Gesellschaftszweck beinhaltet das Ausführen von Treuhand- und Buchhaltungsarbeiten. Die C Consulting AG verfügt über ein Aktienkapital von CHF 100'000.--, welches in 100 Aktien mit einem voll liberierten Nennwert von CHF 1'000.-- unterteilt ist.

Mit Vertrag vom 23. März 2005 veräusserte Herr C, welcher in Paraguay ansässig ist, der F AG sämtliche Beteiligungsrechte an der C Consulting AG zu einem Preis von CHF3'100'000.--. Damit setzt die F AG ihre Geschäftsstrategie fort, Treuhandgesellschaften zu erwerben. Per 31. Dezember 2004 verfügte die C Consulting AG gemäss ihrer Bilanz über ein Umlaufvermögen von CHF 900'000.- in Form von ausschliesslich flüssigen Mitteln. Das vollumfänglich betriebsnotwendige Anlagevermögen beträgt CHF 600'000.--. Auf der Passivseite wurden an Fremdkapital CHF 632'000.-- verbucht. Das Eigenkapital der C Consulting AG beläuft sich auf CHF 868'000.--, welches das Aktienkapital, allgemeine Reserven von CHF 600'000.-- und den Gewinnvortrag von CHF 168'000.-- umfasst.

Der Geschäftsgang der C Consulting AG in den Jahren 2005 bis 2010 erlaubte es nicht, Gewinne zu erwirtschaften; vielmehr resultierten jeweils Jahresverluste zwischen CHF 1'000.-- und CHF 5'000.--. Daher schüttete die C Consulting AG für die Geschäftsjahre 2005 bis 2009 keine Dividenden aus.

Die C Consulting AG deklarierte am 26. Juli 2011 gegenüber der Eidgenössischen Steuerverwaltung (ESTV) mittels Formular 103 eine Dividendenausschüttung von brutto CHF 500'000.--. Diese Dividende betraf das Geschäftsjahr 2010 der Gesellschaft und wurde von der Generalversammlung der C Consulting AG am 10. Juli 2011 beschlossen (ohne Angabe eines Fälligkeitsdatums). Die C Consulting AG überwies per 30. Juli 2011 der ESTV einen Betrag von CHF 175'000.-- (ausmachend 35 % auf CHF 500'000.--).

Am 12. Oktober 2012 beantragte die F AG bei der ESTV mittels Formular 25 die Rückerstattung der Verrechnungssteuer von CHF 175'000.-- auf der Dividende der C Consulting AG.

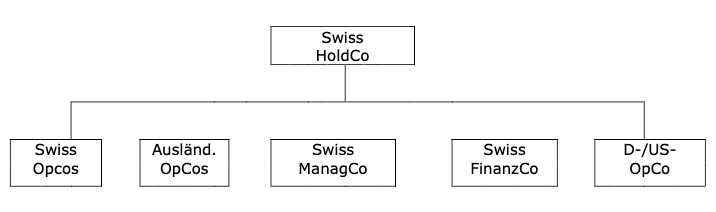

Die Swiss-Gruppe hat die folgende Struktur:

Folgende Eckwerte sind bekannt:

Folgende Beteiligungstransaktionen werden durchgeführt:

Geplante Transaktion 1:

Geplante Transaktion 2:

Geplante Transaktion 3:

Die Swissco ist eine Aktiengesellschaft schweizerischen Rechts mit einem Aktienkapital von CHF 1'000'000, eingeteilt in 1'000 vinkulierte Namenaktien à CHF 1'000. Sämtliche Aktionäre der Swissco sind inländische natürliche Personen. Drei Aktionäre halten je 20 Prozent des Aktienkapitals der Swissco. Die restlichen 40 Prozent werden von rund 15 Aktionären (die «Kleinaktionäre») gehalten.

Während rund drei Jahren kauft die Swissco die Aktien der Kleinaktionäre zurück. Das Ziel ist es, dass die drei Hauptaktionäre nach Abschluss der Rückkäufe von der Swissco die 40 Prozent Aktien anteilig erwirbt und somit die Swissco vollumfänglich je zu einem Drittel halten.

Die Rückkaufpreise variieren je nach Aktionär zwischen CHF 1'000 bis CHF 1'500 pro Aktie. Es kann davon ausgegangen werden, dass der Verkehrswert pro Aktie während der ganzen Transaktionsdauer bei rund CHF 1'250 liegt.