- Unternehmen

Update zur Verrechnungssteuer und zu den Stempelabgaben (2024)

Workshop von Thomas Jaussi und Markus Küpfer anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Update zur Verrechnungssteuer und zu den Stempelabgaben»

Workshop von Thomas Jaussi und Markus Küpfer anlässlich des ISIS)-Seminars vom 16. November 2022 mit dem Titel «Update zur Verrechnungssteuer und zu den Stempelabgaben»

Die im Jahre 2010 gegründete X AG mit Sitz und Verwaltung im Kanton B verfügt über ein vollständig liberiertes Aktienkapital in der Höhe von CHF 20 Mio., welches in 20'000 vollständig liberierte Namenaktien mit einem Nennwert von je CHF 1'000 aufgeteilt ist. Sämtliche Aktien der X AG sind im Besitz von Herrn A, welcher ebenfalls im Kanton B unbeschränkt steuerpflichtig ist.

Ab dem Geschäftsjahr 2014 wirtschaftete die X AG stetig schlechter, so dass ihr Verlust über die Jahre hinweg konstant anwuchs. Per 1. November 2018 wird daher ein Zwischenabschluss der X AG erstellt. Dieser zeigt einen Verlustvortrag von insgesamt CHF 12 Mio. auf. Herr A, in seiner Eigenschaft als Aktionär der X AG, nimmt auf diesen Zeitpunkt hin eine Bareinlage in die X AG in der Höhe von CHF 11 Mio. vor, wobei die X AG diese Einlage vollumfänglich in ihren offenen Kapitaleinlagereserven ausweist. Es erfolgt ebenfalls eine entsprechende Meldung mit Formular 170 an die Eidgenössische Steuerverwaltung (ESTV). Auf Grund der Umstände (Sanierung) sieht die X AG davon ab, auf der Bareinlage von Herrn A die Emissionsabgabe abzurechnen. Im Rahmen der Sanierung unterlässt es die X AG zudem, den Verlustvortag gegen die entsprechenden offenen Kapitaleinlage-reserven auszubuchen. Eine entsprechende Ausbuchung erfolgt erst im Vorfeld der Übertragung der Gesellschaft an eine unabhängige Drittperson zu Beginn des Jahres 2022.

Das Ehepaar Muster hält über eine Familienholding eine kleine Unternehmensgruppe, das traditionelle Familienunternehmen, und hat zudem noch - im Direktbesitz - die Muster AG, welche einen erfolgreichen, vom Familienunternehmen vollständig unabhängigen und getrennten Betrieb führt. Die älteste Tochter kauft von ihren Eltern über eine Akquisitionsholding sämtliche Aktien an der Muster AG zum Verkehrswert von CHF 15'000'000, wobei die Akquisitionsholding CHF 3'000'000, entsprechend ihrem Eigenkapital, bezahlt und CHF 12'000'000 von den Eltern als Darlehen stehen gelassen werden. Die Bedingungen sind wie folgt:

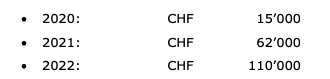

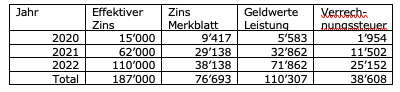

Bis März 2020 wird das Darlehen gemäss diesen Bedingungen bis auf CHF 4'500'000 zurückbezahlt. Wegen Covid werden zwischen April 2020 bis Ende 2022 keine Amortisationszahlungen gemacht, weil der Profit bei der Muster AG einbricht und sie die für die Amortisationszahlungen notwendigen Dividenden nicht erarbeiten kann; der Ausstand per 31. Dezember 2022 beträgt somit CHF 3'300'000. Auf diesem Betrag wird der Verzugszins gemäss Vertrag erhoben, was zu folgenden Verzugszinszahlungen der Muster AG an die Gläubiger führt:

Ab Januar 2023 werden die Amortisationszahlungen wieder aufgenommen. Der Differenzbetrag von CHF 4'500'000 zu CHF 3'300'000, also CHF 1'200'000, war und ist immer – wie das Darlehen überhaupt - unverzinslich.

Anlässlich einer Buchprüfung bis und mit 2022 hielt die ESTV fest:

Die Muster-Gruppe ist ein international tätiger Konzern; die inländische Muster Holding AG ist die Obergesellschaft und die inländische Muster AG ist die operative «Schaltzentrale» der Gruppe. Der US-Markt ist unter der US-Subholding AG zentriert. Zudem hat die Muster-Gruppe zentrale Geschäftseinheiten in Deutschland und UK, welche unter der D-Subholding AG und der UK-Subholding AG gebündelt sind.

Die Muster-Gruppe plant eine neue Gesamtfinanzierung wie folgt:

Die Summe der Eigenkapitalien der ausländischen Gruppengesellschaften der Muster-Gruppe beträgt rund CHF 250'000'000.

Die Tue-Gutes-Stiftung wurde im Jahr 2018 im Fürstentum Liechtenstein (nachfolgend «FL» genannt) gegründet. Die Stifterin, Frau Grosszügig, war im Gründungszeitpunkt in der Schweiz unbeschränkt steuerpflichtig, 81 Jahre alt und hat sich und ihre Kinder als Begünstigte bezeichnet. Frau Grosszügig lebt seit 2019 sowie ihre – erwachsenen – Kinder in Deutschland.

Im Jahr 2022 hat die Tue-Gutes-Stiftung mit Form. 78 bei der ESTV folgende Rückerstattungsanträge für die auf Dividenden aus ihrem Aktien-Portfolio in Abzug gebrachte Verrechnungssteuer eingereicht:

Fälligkeit 2019 CHF 200'000 Verrechnungssteuer CHF 40’000

Fälligkeit 2020 CHF 300'000 Verrechnungssteuer CHF 60’000

Fälligkeit 2021 CHF 200'000 Verrechnungssteuer CHF 40’000

Im Jahr 2023 hat die ESTV diese Rückerstattungsanträge abgelehnt mit folgender Begründung:

Die Vertriebs AG ist Bestandteil eines internationalen Konzerns. Sie hat in der Vergangenheit die Gewinne thesauriert und weist über TCHF 30'000 verrechnungssteuerpflichtige Reserven aus, welchen eine identische Liquidität gegenübersteht. Diese flüssigen Mittel hat die Vertriebs AG im gruppeneigenen Cash Pool beim Cash Pool-Leader mit Sitz in EU-Staat 1 angelegt. Die Verzinsung beträgt seit 2017 bis 2022 0.00 Prozent. Die durchschnittlichen Cash Pool-Kosten, welche auf die Vertriebs AG überwälzt werden, betragen als Cash Pool-Leader-Remuneration TCHF 100 pro Jahr.

Anlässlich einer Buchprüfung durch die ESTV für die Jahre 2018 – 2022 wird dieser Sachverhalt aufgegriffen.