- Unternehmen

Verfahrensrechtliche Aspekte der Verrechnungssteuer

Workshop von Thomas Jaussi anlässlich des ISIS)-Seminars vom 12. Mai 2022 mit dem Titel «Steuerverfahrensrecht einschliesslich Rechtsmittelverfahren».

Workshop von Thomas Jaussi anlässlich des ISIS)-Seminars vom 12. Mai 2022 mit dem Titel «Steuerverfahrensrecht einschliesslich Rechtsmittelverfahren».

Die Zuschnell AG ist die Tochtergesellschaft einer ausländischen Konzernholding. Sie hat an ihrer ordentlichen Generalversammlung vom 1. April 2022 eine Substanzdividende im Betrag von TCHF 15'000 beschlossen. Eine Dividendenfälligkeit wurde nicht festgelegt. Auf eine Teilnahme der Revisionsstelle an der Generalversammlung wurde aus Kostengründen verzichtet.

Im Anschluss an diesen Dividendenbeschluss stellt sich heraus, dass einerseits die notwendigen liquiden Mittel gar nicht vorhanden sind und dass andererseits zivilrechtlich nicht genügend Reserven ausschüttbar sind. Am 15. April 2022 wird deshalb eine ausserordentliche Generalversammlung der Zuschnell AG abgehalten, welche den Dividendenbeschluss vom 1. April 2022 rückgängig macht.

Die ESTV nimmt im Februar 2022 bei der Muster Produktions AG eine Buchprüfung der Jahre 2017 bis 2021 vor. Die Muster Produktions AG produziert das Produkt A und verkauft dieses an ihre ausländische Schwestergesellschaft, die Muster Vertriebs Ltd., welche den Verkauf auf dem Markt vornimmt. Beide Gesellschaften werden vollumfänglich von der Muster Holding Ltd., UK, gehalten. Im Verlauf dieser Buchprüfung stellt sich heraus, dass die Muster Produktions AG seit dem Jahr 2014, Gründung der Muster Vertriebs Ltd. und Wechsel vom Direktbetrieb durch die Muster Produktions AG auf das heutige System, auf einen überdurchschnittlichen Teil der Marge zu Gunsten der Muster Vertriebs Ltd. verzichtet hat. Der Verrechnungssteuerinspektor verlangt deshalb auch die notwendigen Prüfungsunterlagen für diese Jahre.

Die ESTV prüft die Täter AG, deren Aktien vollumfänglich von Herrn Lebegut gehalten werden. Herr Lebegut hat ständig private Lebensaufwände über die Täter AG verbucht. Diese geldwerten Leistungen werden für die Jahre 2017 bis und mit 2021 aufgedeckt. Pro Jahr resultieren geldwerte Leistungen von CHF 50'000.

Die zuständige kant. Steuerverwaltung prüft die Täter AG, deren Aktien vollumfänglich von Herrn Lebegut gehalten werden. Herr Lebegut hat ständig private Lebensaufwände über die Täter AG verbucht. Diese geldwerten Leistungen werden für die Jahre 2017 bis und mit 2021 aufgedeckt. Pro Jahr resultieren geldwerte Leistungen von CHF 50'000. Die kant. Steuerverwaltung nimmt die entsprechenden Aufrechnungen bei der Täter AG für die Gewinnsteuern und bei Herrn Lebegut einerseits für definitiv veranlagte Steuerperioden im Rahmen eines Nachsteuerverfahrens und andererseits für offene Perioden im Rahmen des ordentlichen Veranlagungsverfahrens. Da sämtliche direkten Steuern entrichtet sind und somit der Sicherungszweck der Verrechnungssteuer obsolet ist, teilt die kant. Steuerverwaltung der Täter AG und Herrn Lebegut mit, dass auf eine Meldung an die ESTV für die Zwecke der Verrechnungssteuer verzichtet werde.

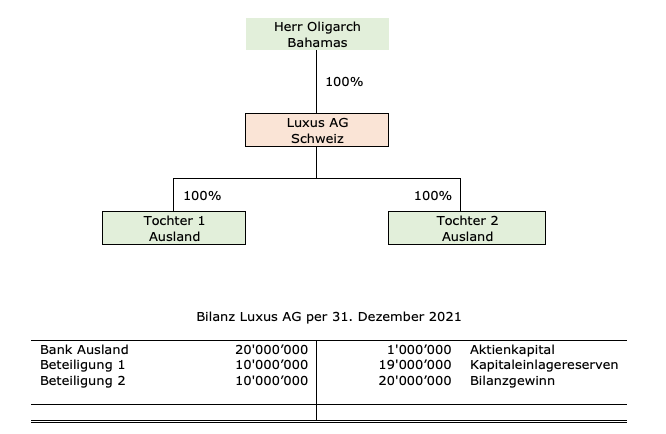

Die Luxus AG wird von Herrn Oligarch, Wohnsitz auf den Bahamans, gehalten. Sie wurde im Jahr 2000 durch Sacheinlage zweier ausländischen Beteiligungen gegründet und seither aufgrund der Dividendenausschüttungen rund CHF 20'000'000 Reserven thesauriert. Die aktuelle Struktur und Bilanz per 31. Dezember 2021 ist wie folgt: