- Unternehmen

Verrechnungssteuer und Finanzierungsfragen – aktuelle Praxis

Workshop anlässlich des ISIS)-Seminars vom 21. September 2020 mit dem Titel «Praxisfälle zur Verrechnungssteuer und Ausblick auf aktuelle Entwicklungen».

Workshop anlässlich des ISIS)-Seminars vom 21. September 2020 mit dem Titel «Praxisfälle zur Verrechnungssteuer und Ausblick auf aktuelle Entwicklungen».

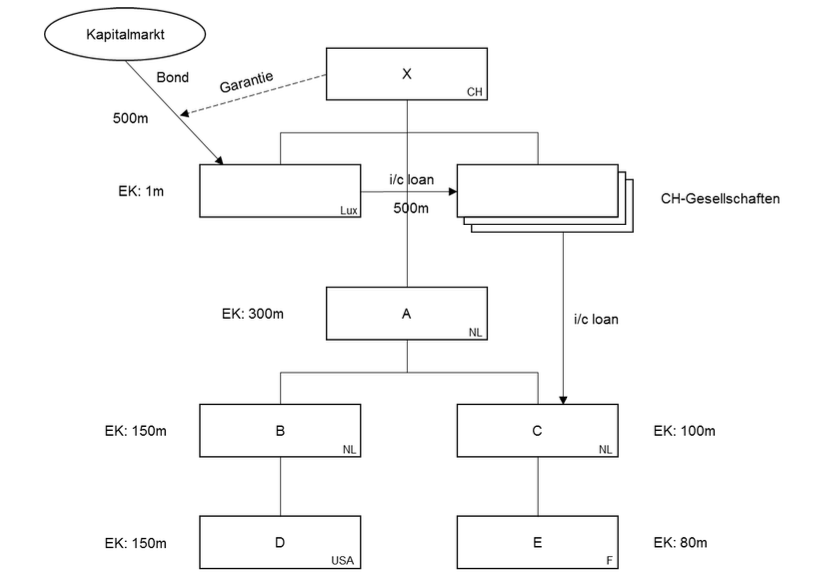

Der in der Schweiz ansässige X-Konzern emittiert über eine in Luxemburg ansässige Finanztochtergesellschaft einen Bond im Umfang von CHF 500 Mio., der von der Topgesellschaft (X) garantiert wird.

Die Mittel werden über ein i/c loan von CHF 500 Mio. an eine inländische Treasury Gesellschaft weitergeleitet und vorn dort im Konzern mittels i/c loans weitergeleitet.

Wieviele Mittel müssen über i/c loans an Auslandgesellschaften weitergeleitet werden?

Wie wäre der Fall zu beurteilen, wenn CHF 900 Mio. über den Bond aufgenommen würden?

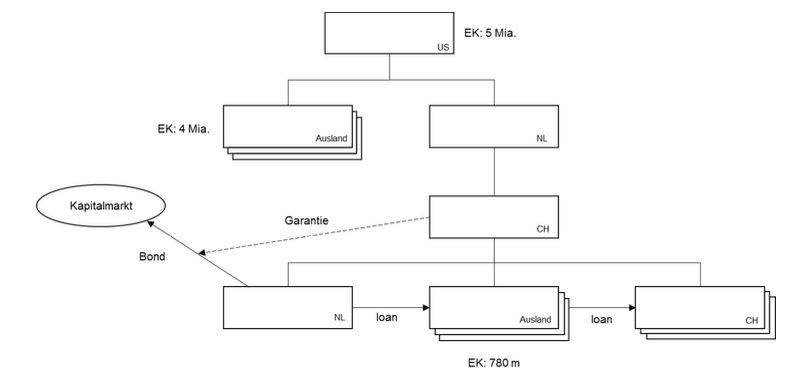

In der Folge wird der Schweizerische X-Konzern vom ausländischen Y-Konzern erworben. Welche Konsequenzen hat das auf den Eigenkapitaltest gemäss Praxismitteilung vom 5. Februar 2019?

Die Akquisition wird durch u.a. durch einen Bond finanziert, welcher von der in den Niederlanden ansässige Akquisitionsgesellschaft aufgenommen wird. Der Bond wird u.a. durch eine Garantie von SwissCo sowie ihrer in- und ausländischen Tochtergesellschaften garantiert.

Was bedeutet das mit Bezug auf die zulässige Mittelverwendung im Inland?

Was für Verrechnungssteuerfolgen hat eine Inanspruchnahme der Garantie gegenüber SwissCo, wenn (i) der gesamte Bond von CHF 900 Mio. garantiert wird und (ii) die ausschüttbaren Mittel von SwissCo im Zeitpunkt der Inanspruchnahme CHF 400 Mio. betragen?

Welche Verrechnungssteuerfolgen hat eine Inanspruchnahme gegenüber (i) der inländischen Tochter von SwissCo (ausschüttbare Mittel: CHF 100 Mio.) bzw. (ii) der in Luxemburg ansässigen Tochter von SwissCo?

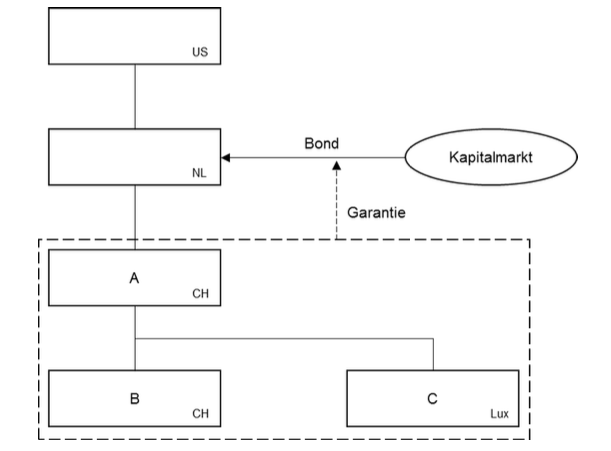

Ein inländisches Unternehmen (SwissCo), welches nicht über nennenswerte ausländische Tochtergesellschaften verfügt, möchte einen Bond aufnehmen und diesen auf dem internationalen Kapitalmarkt platzieren können. Deshalb möchte er einen Bond ohne Verrechnungssteuer auf den Coupons ausgeben.

SwissCo erwägt deshalb eine Emission über eine ausländische Verbriefungsplattform (z.B. die in den Niederlanden ansässige ELM BV oder die in Luxemburg ansässige Thalos Investment Platform S.A.).

Wie müssen die Strukturen ausgestaltet sein, damit keine Verrechnungssteuer geschuldet ist?

Die in der Schweiz ansässige X. AG möchte Mittel über einen ICO aufnehmen. Die von ihr ausgegebenen Token berechtigen die Inhaber der Token auf insgesamt 10% des Umsatzes der X. AG, welche diese aus dem Verkauf einer gewissen Software-Applikation erzielt.

Wie sind die Zahlungen an die Token-Inhaber verrechnungssteuerlich zu behandeln?

Nunmehr sind die Token-Halter im Falle der Liquidation der X. AG berechtigt, den Ausgabepreis der Token zurückzuerhalten.

Ändert dies etwas an der verrechnungssteuerlichen Behandlung?

Die Token-Halter sind nunmehr berechtigt, denselben Betrag zu erhalten wie den Aktionären als Dividende ausgeschüttet wird. (Insgesamt gibt es doppelt so viele Aktien wie Token und diese werden auch nicht mehrheitlich von Aktionären gehalten).

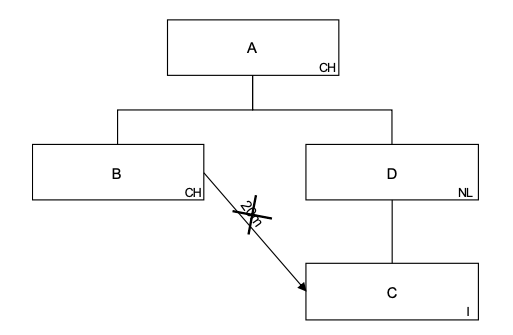

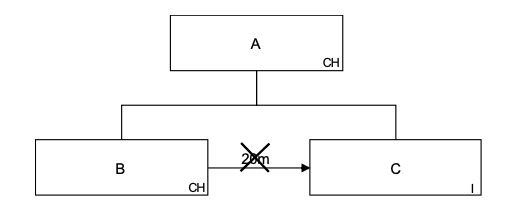

Die inländische A AG. hat zwei Tochtergesellschaften, die inländische B. AG und die in Italien ansässige C. SpA. B hat gegenüber C eine Forderung in Höhe von CHF 20 Mio. Um C bilanziell zu sanieren, verzichtet B am 1. September 2021 auf ihre Forderung gegenüber C.

C weist per 31. Dezember 2020 eine bilanzielle Unterbilanz in der Höhe von umgerechnet CHF 15 Mio. aus, welche aber durch stille Reserven im Umfang von CHF 7 Mio. gedeckt ist. (D.h. eine echte Unterbilanz von CHF 8 Mio.).

Welche verrechnungssteuerlichen Konsequenzen hat der Forderungsverzicht von B?

Nunmehr ist C nicht die direkte Tochtergesellschaft von A, sondern wird über die in den Niederlanden ansässige Zwischengesellschaft D. BV gehalten. Ändert das etwas an der verrechnungssteuerlichen Beurteilung?