Sachverhalt

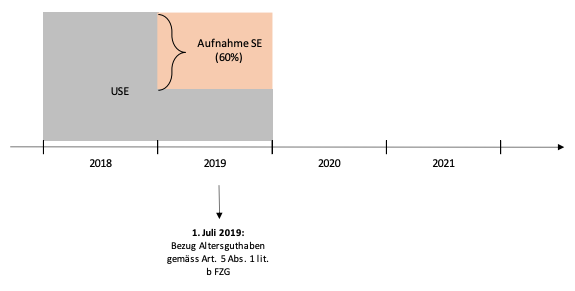

Frau X ist als Anwältin als Unselbständigerwerbende (USE) bei einer Rechtsanwaltskanzlei in Zürich tätig. Sie entschliesst sich, als Selbständigerwerbende (SE) eine Existenz als Beraterin in Zürich aufzubauen. Sie reduziert in Absprache mit ihrem Arbeitgeber per 1. Januar 2019 ihre unselbständige Tätigkeit auf 40% (60% SE) und beginnt zeitgleich mit der Akquisition von Kunden. Ihren Lebensunterhalt bestreitet sie in dieser Lebensphase mehrheitlich aus dem Salär aus unselbständiger Erwerbstätigkeit.

Frage 1

Frau X will ihr Altersguthaben aus der zweiten Säule als Barauszahlung zur Finanzierung ihres Lebensunterhaltes per 1. Juli 2019 beziehen. Welche Rahmenbedingungen sind zu beachten?

Frage 2

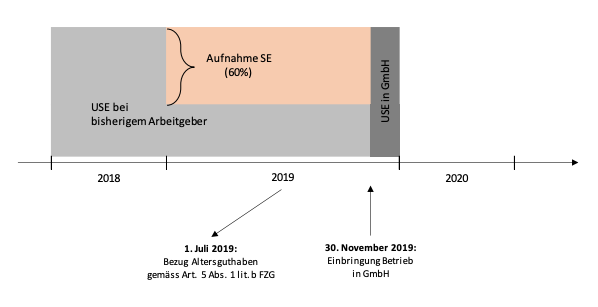

Frau X bezieht ihr Altersguthaben aus der zweiten Säule als Barauszahlung per 1. Juli 2019.

Am 30. November 2019 bringt sie ihren Geschäftsbetrieb in eine von ihr neu gegründete GmbH ein. In der Folge ist Frau X ab dem 1. Dezember 2019 bei dieser Gesellschaft in einem 100%-Pensum angestellt. Mit der Betriebseinbringung erlischt endet ihre SE.

Wie ist der Sachverhalt unter einkommenssteuerlichen Gesichtspunkten zu beurteilen?

Frage 3

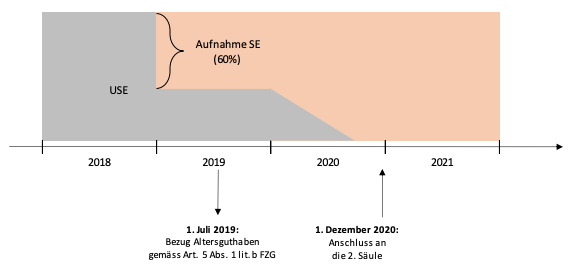

Frau X ist als Rechtsberaterin erfolgreich und gibt im Laufe des Jahres 2020 ihre unselbständige Erwerbstätigkeit gänzlich auf. Neu beschäftigt Frau X eine Mitarbeiterin zu ihrer Unterstützung, wodurch Frau X gezwungen ist, einen Anschluss an die zweite Säule für die Mitarbeiterin sicherzustellen.

Im Rahmen dieser Arbeiten entschliesst sich Frau X, um ihre eigene Vorsorge zu stärken, einen erneuten Anschluss an die 2. Säule für sich selbst zu prüfen.

Das Ziel von Frau X ist es, sich per 1. Dezember 2020 einer Vorsorgeeinrichtung anzuschliessen.

Zu diesem Zweck erkundigt sich Frau X bei Ihnen,

- (a) welche Anschlussmöglichkeiten ihr zur Verfügung stehen und

- (b) worauf zu achten sei.

Frage 4

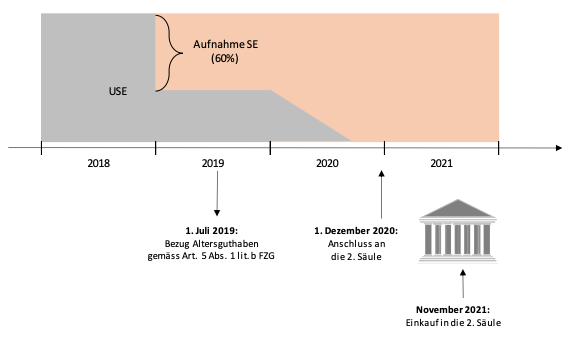

Frau X schliesst sich in der Folge zusammen mit ihrer Mitarbeiterin per 1. Januar 2020 bei der Vorsorgeeinrichtung ihres Personals an. Aufgrund ihres wirtschaftlichen Erfolges entschliesst sich Frau X im November 2021 einen Einkauf in die zweite Säule vorzunehmen.

Wie beurteilen Sie die Sachlage unter einkommenssteuerlichen Gesichtspunkten?

Sachverhalt

Paul Müller (Alter 55, AHV-pflichtiges Einkommen 480 000 Franken) ist Kardiologe mit eigener Praxis (Einzelunternehmen). Neben einer Ärztin (Alter 42, AHV-pflichtiger Lohn CHF 150 000), welche in einem Teilzeitpensum ebenfalls als Kardiologin tätig ist, beschäftigt er zwei medizinische Praxisassistentinnen (Alter 25 und 27, AHV-Lohn 50 000 und 52 000 Franken).

Das Personal von Herrn Müller ist aktuell bei einer von einer Versicherungsgesellschaft geführten Sammelstiftung versichert. Der entsprechende Vorsorgeplan ist auf die gesetzlichen Mindestleistungen nach BVG beschränkt.

Auf Anraten seines Vorsorgeberaters möchte sich Herrn Müller inskünftig ebenfalls im Rahmen der zweiten Säule versichern lassen. Die Idee besteht darin, die für das Personal bestehende Vorsorgelösung erheblich auszubauen.

Frage 1

Welche vorsorgerechtlichen Grundsätze gilt es im vorliegenden Kontext speziell zu beachten?

Frage 2

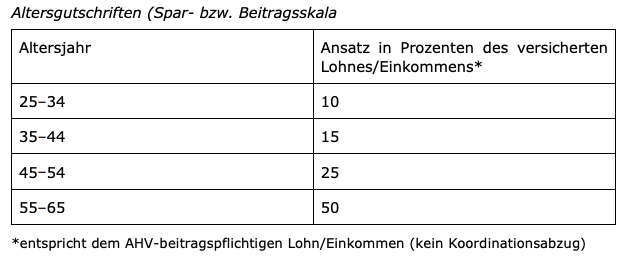

Der Vorsorgeberater schlägt für die Plangestaltung vor, den Sparprozess wie folgt zu definieren:

Wie ist der Vorschlag des Vorsorgeberaters aus vorsorgerechtlicher Optik zu beurteilen?

Frage 3

Der Vorschlag sieht vor, dass die Beiträge je hälftig durch den Arbeitgeber und die Arbeitnehmenden finanziert werden.

Was wären die steuer- und AHV-beitragsrechtlichen Folgen einer sogenannt überparitätischen Finanzierung, bei welcher der Arbeitgeber mehr als 50 Prozent der geschuldeten Beiträge übernehmen würde

- für die Arbeitnehmenden?

- für Dr. Müller?

Frage 4

Dr. Paul Müller trifft an einem Ärztekongress einen Kollegen, der ihm begeistert von sogenannten 1e-Plänen erzählt. Demnach soll es möglich sein, in einem Lohnbzw. Einkommensbereich ab rund 130 000 Franken selbst über die Anlage des individuellen Vorsorgevermögens zu entscheiden.

Dr. Müller erkundigt sich bei seinem Vorsorgeberater über die Möglichkeit eines 1e-Vorsorgeplanes. Steht diese Option in der vorliegenden Konstellation zur Verfügung?Falls ja, besteht die Möglichkeit, eine entsprechende Lösung auch nur für Dr. Müller vorzusehen?

Sachverhalt

Lorenz Kaufmann führt ein Treuhandbüro in der Rechtsform einer Aktiengesellschaft. Er ist Gründer und Alleinaktionär. Die Firma beschäftigt insgesamt sieben Personen.

Die Firma verfügt über einen BVG-Anschluss bei einer registrierten Sammelstiftung. Neben einem Basisplan – in welchem die obligatorischen Mindestleistungen gemäss BVG versichert werden – existiert einen Kaderplan. Dieser wird bei einer nicht registrierten Vorsorgeeinrichtung durchgeführt.

Im Kaderplan werden Personen aufgenommen, welche einen Lohn über 250 000 erzielen und über mindestens zehn Dienstjahre verfügen. Die Sparbeiträge sind altersunabhängig und betragen 25 Prozent des versicherten Lohnes, welcher mit der Basisvorsorge (Basisplan) koordiniert wird (sog. Lohnsplitt). Der Kaderplan ist rein arbeitgeberfinanziert, d.h. die Arbeitnehmenden bezahlen keine Beiträge.

Aktuell erfüllt lediglich Herr Kaufmann die Kriterien zur Aufnahme in den Kaderplan.

Frage 1

Erfüllt der Kaderplan den vorsorgerechtlichen Grundsatz der Kollektivität?

Frage 2

Angenommen, der Kaderplan wäre vorsorgerechtlich nicht beanstanden. Welche Frage(n) könnte(n) sich in Bezug auf die steuerliche Behandlung der Beiträge stellen?

Frage 3

Welche Frage(n) könnte(n) sich allenfalls in Zusammenhang mit dem AHV-Beitragsrecht stellen?